Попри нові обмеження європейський імпорт ЗПГ у травні збільшився, спричинивши зростання доходів Росії від експорту викопного палива на 2%

Автори: Люк Вікенден та Ісаак Леві; Дата-аналітик: Панда Рашвуд

Ключові висновки

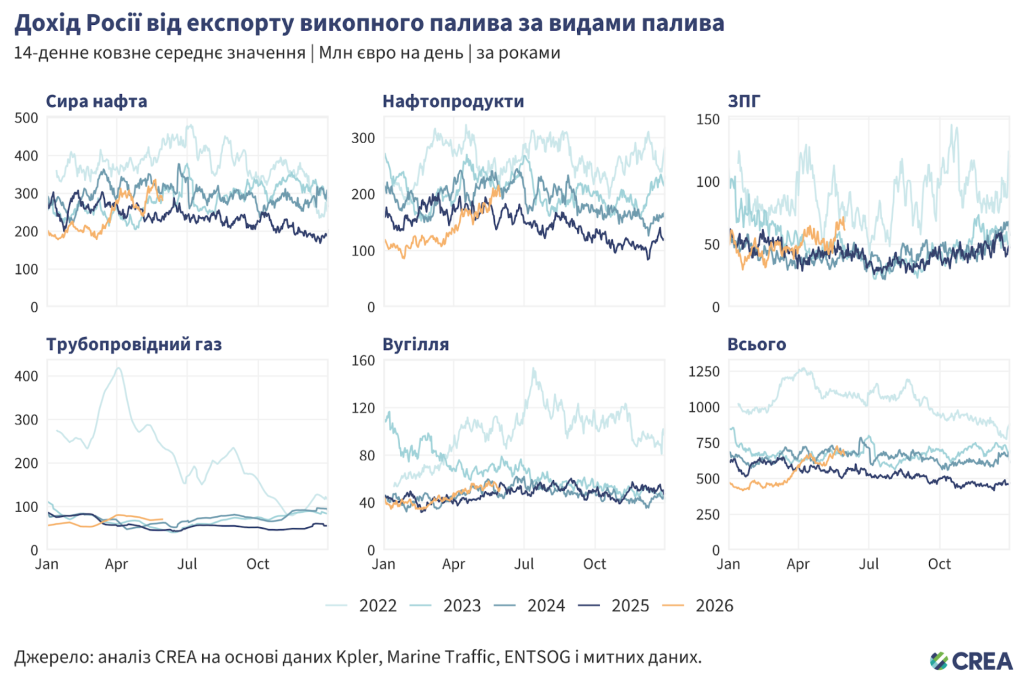

- У травні 2026 року доходи Росії від експорту викопного палива збільшились на 2% порівняно з попереднім місяцем до 726 млн євро на день, хоча обсяги експорту залишалися приблизно на тому ж рівні, що і в квітні.

- Доходи Росії від експорту сирої нафти зросли лише на 1%, як порівняти з попереднім місяцем, до 362 млн євро на день, тоді як обсяги збільшились на 8%. Завантаження сирої нафти в четвертому за величиною експортному порту Росії, Усть-Лузі, зросло на 49% проти квітня — після скорочення експорту через багаторазові удари українських безпілотників по експортній інфраструктурі Росії у березні та квітні 2026 року.

- Значне зменшення експорту нафтопродуктів — на 53% порівняно з попереднім місяцем — було зафіксовано в Тамані, одному з ключових чорноморських портів Росії, після ударів безпілотників у середині травня.

- Туреччина у травні 2026 року збільшила загальний імпорт сирої нафти, що транспортується морем, на 28% проти квітня, при цьому зменшивши імпорт з Росії на 22% за рахунок збільшення імпорту американської сирої нафти до рівня вищого, ніж за останні два роки разом узяті.

- Робота трубопроводу «Дружба», який транспортує російську сиру нафту до Угорщини та Словаччини, відновилася 23 квітня після майже трьох місяців простою, що сприяло зростанню доходів Росії від експорту трубопровідної нафти на 22%, як порівняти з попереднім місяцем.

- У травні в портах ЄС було розвантажено 10 партій нафтопродуктів, що їх НПЗ виробили, використовуючи російську сиру нафту, і що їх рекомендації ЄС визначають як високоризикові.

- Завантаження ЗПГ на найбільшій російській установці «Ямал» досягло найвищого рівня за 18 місяців.

- Попри нову заборону Сполученого Королівства, з грудня 2022 року до травня 2026 року залишались звільненими від обмежень 99% його імпорту нафтопродуктів, частково вироблених з російської сирої нафти, зокрема реактивне та дизельне паливо (на суму 4,4 млрд євро).

- У травні 2026 року ЄС збільшив імпорт російського ЗПГ на 4% порівняно з квітнем, насамперед через подвоєння поставок російського газу до Іспанії попри ембарго на короткострокові контракти на закупівлю, що набрало чинності 25 квітня 2026 року.

- У травні 2026 року «тіньові» підсанкційні танкери перевезли 48% російської нафти, транспортованої морем. Ще 44% обсягу перевезли танкери країн G7+. Решту транспортували «тіньові» танкери, на які санкції не поширюються.

Тенденції щодо загального доходу від експорту

- У травні 2026 року доходи Росії від експорту викопного палива зросли на 2% порівняно з попереднім місяцем до 726 млн євро на день, хоча обсяги експорту залишалися приблизно на тому ж рівні, що й у квітні.

- Доходи Росії від експорту сирої нафти зросли лише на 1%, як порівняти з попереднім місяцем, до 362 млн євро на день, тоді як обсяги збільшились на 8%. Завантаження сирої нафти в четвертому за величиною експортному порту Росії, Усть-Лузі, зросло на 49% проти квітня — після скорочення експорту через багаторазові удари українських безпілотників по експортній інфраструктурі Росії у березні та квітні 2026 року.

- Після відновлення потоків південною ділянкою трубопроводу «Дружба» до Угорщини та Словаччини 23 квітня експорт російської сирої нафти трубопроводами у травні зріс на 22% проти квітня.

- Доходи від продажу зрідженого природного газу (ЗПГ) знизились на 6% до 55 млн євро на день, тоді як обсяги експорту — на 3% порівняно з попереднім місяцем. У травні спостерігався рекордний обсяг експорту ЗПГ з пунктів здійснення STS-трансферів у Мурманську, а завантаження ЗПГ на найбільшій російській установці «Ямал» досягло найвищого рівня за 18 місяців.

- Доходи від експорту трубопровідного газу скоротились на 9% проти попереднього місяця, до 70 млн євро на день, тоді як обсяги експорту впали на 4%.

- Доходи від експорту транспортованих морем нафтопродуктів зросли на 10% проти квітня, забезпечуючи Росії 186 млн євро експортних доходів на день, що є найвищим показником денного доходу із серпня 2024 року. Це відбулося попри суттєве скорочення обсягів експорту нафтопродуктів — на 20%, як порівняти з попереднім місяцем. Значне зниження експорту нафтопродуктів, на 53% проти квітня, було зафіксовано в Тамані, одному з ключових чорноморських портів Росії, після ударів дронів у середині травня. Також місячне завантаження російських нафтопродуктів у чорноморському порту Туапсе було на 91% нижчими, ніж у травні 2025 року, після тривалої кампанії ударів дронів по місцевому НПЗ.

- Доходи від експорту вугілля зросли на 5% порівняно з попереднім місяцем, досягнувши 54 млн євро на день. Так само на 5% збільшились обсяги експорту.

Хто купує російське викопне паливо?

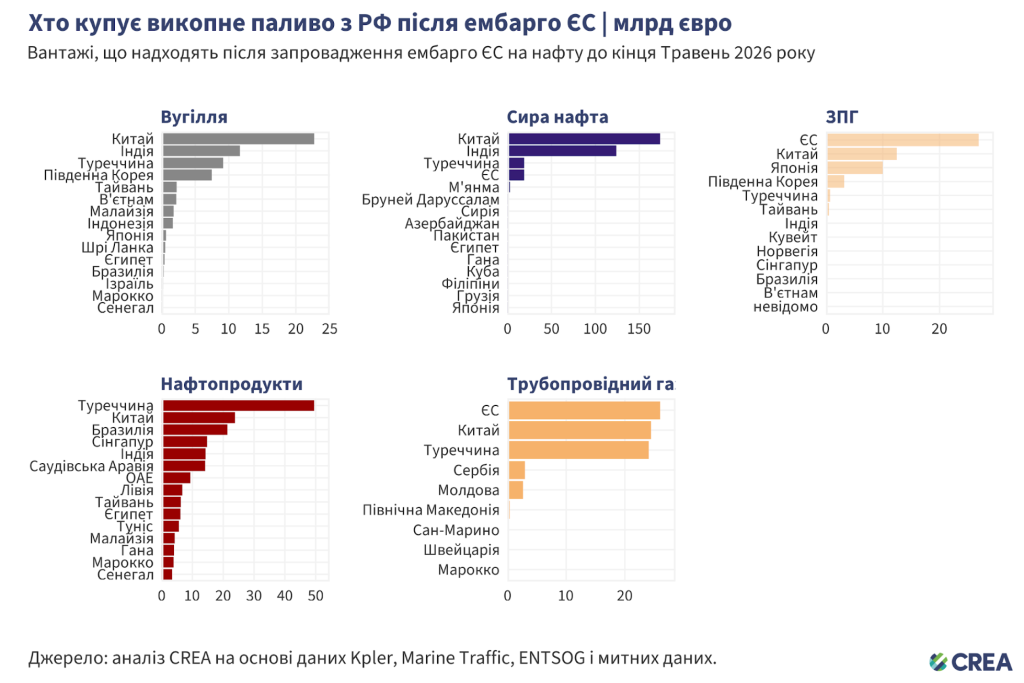

- Експорт викопного палива з Росії залишається висококонцентрованим, з домінуванням Китаю в закупівлях вугілля та сирої нафти, Туреччини — в закупівлях нафтопродуктів, а ЄС — в закупівлях ЗПГ і трубопровідного газу. Це свідчить про залежність Москви від вузького кола ключових покупців.

- Вугілля: з 5 грудня 2022 року і до кінця травня 2026 року Китай придбав 37% всього експорту російського вугілля. Завершили п’ятірку провідних покупців Індія (19%), Туреччина (15%), Південна Корея (12%) і Тайвань (4%).

- Сира нафта: Китай купив 50% експорту сирої нафти з Росії, Індія — 36%, Туреччина — 6%, а ЄС — 5%.

- Нафтопродукти: Туреччина, найбільший покупець, придбала 26% експорту нафтопродуктів з Росії, Китай — 13%, Бразилія — 11%, а Сінгапур —8%.

- ЗПГ: ЄС залишався найбільшим покупцем російського ЗПГ, придбавши майже половину (49%) загального обсягу експорту ЗПГ Росії, тоді як Китай забезпечив 23%, а Японія — 18%.

- Трубопровідний газ: найбільшим покупцем був ЄС, що придбав 32% експорту російського трубопровідного газу, далі йшли Китай (30%) і Туреччина (30%).

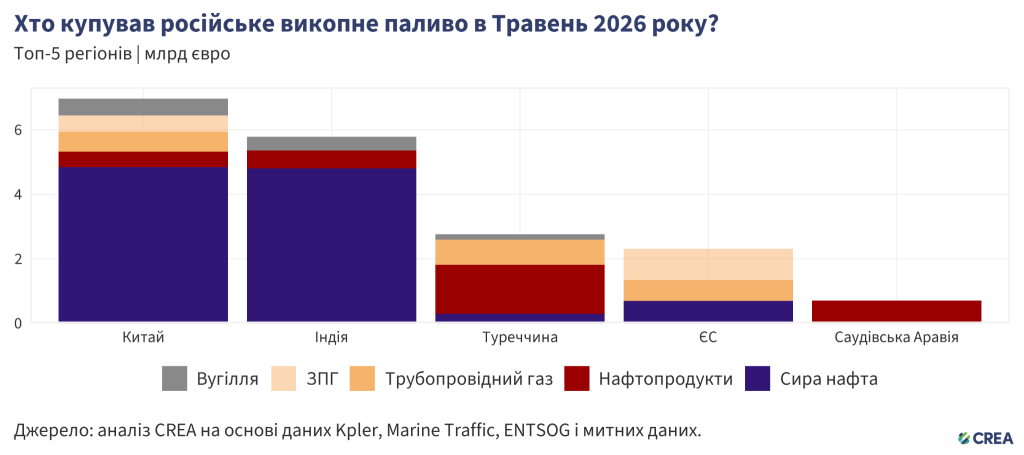

- У травні 2026 року Китай залишався найбільшим світовим покупцем російського викопного палива, забезпечуючи Росії 38% (7,0 млрд євро) її експортних доходів від п’яти найбільших імпортерів. Сира нафта становила 69% (4,8 млрд євро) закупівель Китаю. Решту складали трубопровідний газ (618 млн євро), вугілля (525 млн євро), ЗПГ (510 млн євро) і нафтопродукти (479 млн євро).

- Китай у травні скоротив загальний обсяг морського імпорту сирої нафти на 17% порівняно з попереднім місяцем. При цьому імпорт російської сирої нафти, транспортованої морем, знизився на 23%. Левова частка (64%) цього імпорту російської нафти — це нафта марки Східний Сибір – Тихий океан (ESPO), що постачалася з тихоокеанського порту «Находка».

- Хоча китайські установки у травні знизили загальний імпорт сирої нафти, імпорт російської сирої нафти, вивантаженої на нафтовому терміналі Дунцзякоу, зріс на 144%, досягнувши найвищого рівня за останні два роки. Це збільшення імпорту російської сирої нафти з нафтового терміналу Дунцзякоу корелює зі зменшенням імпорту з іранського острова Харг на 66% порівняно з попереднім місяцем.

- Другим за величиною покупцем російського викопного палива у травні 2026 року була Індія, що імпортувала російських вуглеводнів на загальну суму 5,8 млрд євро. Сира нафта становила 83% від її закупівель (4,8 млрд євро). Решту місячного імпорту країни складали нафтопродукти (550 млн євро) та вугілля (429 млн євро).

- Загальний обсяг імпорту сирої нафти Індією у травні був на 8% більший, ніж попереднього місяця. Частково це пояснюється зростанням російського імпорту на 21% проти квітня. Основні індійські об’єкти дещо збільшили імпорт російської сирої нафти, зокрема обсяги відвантаження на НПЗ у Вадінарі та Джамнаґарі зросли на 36% та 14% відповідно.

- Державні НПЗ у Нью-Мангалорі та Вішакхапатнамі припинили імпорт з Росії наприкінці листопада 2025 року, але відновили його у березні 2026 року та продовжили здійснювати у квітні й травні. Обидва НПЗ продемонстрували подальше збільшення імпорту з Росії на 13% та 42% відповідно, як порівняти з попереднім місяцем. Крім того, НПЗ у Парадіпі відвантажив найбільший обсяг російської сирої нафти за два роки.

- Туреччина була третім за величиною імпортером, у травні придбавши російських вуглеводнів на суму 2,8 млрд євро. Нафтопродукти становили найбільшу частку — 55% (1,5 млрд євро). Решту місячного імпорту Туреччини з Росії складали трубопровідний газ (783 млн євро), сира нафта (290 млн євро) і вугілля (159 млн євро).

- У травні 2026 року Туреччина збільшила загальний імпорт морської сирої нафти на 28% проти квітня, при цьому зменшивши імпорт з Росії на 22% за рахунок збільшення імпорту американської сирої нафти до рівня вищого, ніж за останні два роки разом узяті.

- ЄС у травні був четвертим за величиною покупцем російського викопного палива, забезпечивши Росії майже 12% (2,3 млрд євро) її експортних доходів від п’яти найбільших імпортерів.

- ЗПГ становив 42% імпорту ЄС (966 млн євро), а сира нафта — 30%. Ще 28% складав трубопровідний газ.

- Дивно, але в травні 2026 року ЄС збільшив імпорт російського ЗПГ на 4% порівняно з попереднім місяцем після того, як 25 квітня 2026 року набрала чинності заборона ЄС на закупівлю російського ЗПГ за короткостроковими контрактами. Збільшення було зумовлене насамперед тим, що Іспанія подвоїла імпорт з Росії. Це підкреслює важливість суворого контролю та прозорості, щоб запобігти зриву поступової відмови від газу через продовження закупівель за старими контрактами. Якби короткострокові контракти на постачання були укладені до 17 червня 2025 року, більші обсяги російського ЗПГ, вивантаженого в портах ЄС, не порушували б регламент REPowerEU.

- П’ятим за величиною імпортером у травні була Саудівська Аравія, а всі її закупівлі — тільки нафтопродукти — коштували 710 млн євро. Хоча імпорт російського палива з НПЗ в Джизані зріс на 137%, весь імпорт російських нафтопродуктів з боку Саудівської Аравії і далі розвантажували в західних портах. При цьому до саудівських портів не постачалися російські нафтопродукти, що проходять транзитом через Ормузьку протоку. У травні НПЗ у Джизані на західному узбережжі Саудівської Аравії продав до ЄС рекордний обсяг нафтопродуктів.

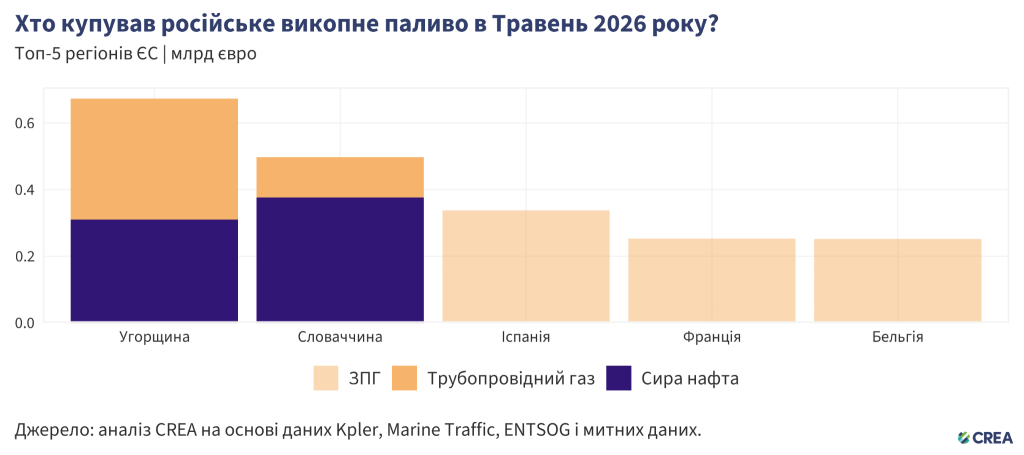

- У травні 2026 року п’ять найбільших імпортерів російського викопного палива з ЄС разом заплатили Росії 2 млрд євро. Природний газ, на який ЄС частково наклав санкції, становив 66% вартості імпорту п’ятьма найбільшими покупцями. Ці покупці з ЄС придбали у травні російського ЗПГ на суму 842 млн євро, трубопровідного газу на 485 млн євро та сирої нафти на 687 млн євро через трубопровід «Дружба».

- Угорщина та Словаччина через трубопровід «Балканський потік» отримали трубопровідного газу на 485 млн євро.

- Найбільшим покупцем у ЄС була Угорщина, імпортувавши російського викопного палива на суму 674 млн євро. У травні цей імпорт складався із трубопровідного газу й сирої нафти.

- Словаччина була другим за величиною імпортером у ЄС, отримавши російського викопного палива на 497 млн євро. Її імпорт складався із трубопровідного газу на 121 млн євро та сирої нафти на 376 млн євро через трубопровід «Дружба».

- Третім за величиною імпортером була Іспанія, що придбала російського викопного палива на суму 337 млн євро, лише ЗПГ. Попри заборону ЄС на короткострокові контракти на російське ЗПГ, що набрала чинності 25 квітня, Іспанія у травні подвоїла імпорт російського ЗПГ порівняно з попереднім місяцем. Натомість її загальний імпорт ЗПГ збільшився набагато менше: лише на 14%. Більбао у травні 2026 року розвантажив вдвічі більше російського ЗПГ, ніж у квітні, а порт Картахена розвантажив першу за півтора роки партію російського ЗПГ.

- Франція стала четвертим за величиною європейським імпортером, придбавши у травні російського ЗПГ на суму 253 млн євро. Країна зменшила імпорт російського ЗПГ на 29% порівняно з попереднім місяцем, тоді як загальний обсяг розвантаження ЗПГ скоротився на 23%.

- П’ятим за величиною імпортером у ЄС була Бельгія, у травні купивши російського ЗПГ на суму 252 млн євро. Порівняно з попереднім місяцем Бельгія зменшила імпорт російського ЗПГ на 25%, водночас скоротивши загальний обсяг вивантаження ЗПГ ще більше — на 31%.

- Попри ембарго ЄС на імпорт нафтопродуктів, вироблених з російської сирої нафти, запроваджене 21 січня 2026 року, у травні в портах ЄС було розвантажено десять партій нафтопродуктів, що їх НПЗ виробили, використовуючи російську сиру нафту, і що їх рекомендації ЄС визначають як високоризикові.

- Шість із цих партій відправили НПЗ Туреччини, а три — Грузії.

- Кіпр був найбільшим одержувачем партій з цих НПЗ, що переробляють російську сиру нафту, вивантаживши у травні три партії. Іспанія розвантажила дві партії з таких НПЗ, а Болгарія, Хорватія, Франція, Ірландія та Італія — по одній партії.

- Правоохоронні органи держав-членів ЄС повинні проводити розслідування щодо партій нафтопродуктів, імпортованих з НПЗ, які переробляють російську сиру нафту, щоб запобігти потраплянню молекул російської нафти до ЄС, адже це порушуватиме нещодавно запроваджену ЄС заборону.

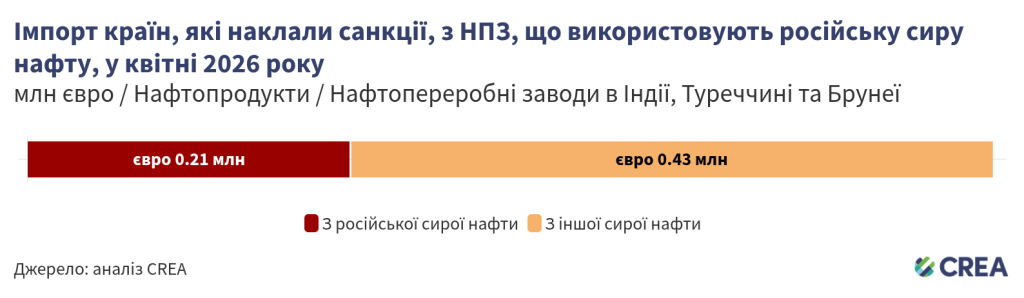

- У травні 2026 року НПЗ в Індії, Туреччині, Брунеї та Грузії, що використовують російську сиру нафту, експортували нафтопродукти до країн, що запровадили санкції, на суму 641 млн євро. Серед імпортерів були ЄС (174 млн євро), Австралія (275 млн євро), США (147 млн євро) та Нова Зеландія (45 млн євро). За попередніми оцінками, з російської сирої нафти було вироблено цієї продукції на 214 млн євро.

- Загалом спостерігалося зменшення експорту з цих НПЗ до країн, що наклали санкції, на 28%, як порівняти з квітнем. Зокрема, Сполучене Королівство у травні не отримало жодної партії з цих НПЗ. Натомість експорт нафтопродуктів до ЄС з НПЗ, що переробляють російську нафту, зріс на 197% у вартісному вираженні, тоді як до Австралії впав на 55% порівняно з попереднім місяцем.

- Експорт до США здійснювався з НПЗ у Джамнаґарі (Індія), НПЗ STAR (Туреччина), що належить SOCAR, а також НПЗ Tupras в Ізміті (Туреччина). За попередні три місяці 39% сировини для НПЗ STAR та 15% сировини для НПЗ у Джамнаґарі надходило з Росії.

- НПЗ у Кулеві (Грузія) продовжував переробляти лише російську сиру нафту та не отримав жодної партії неросійської сирої нафти, водночас експортуючи нафтопродукти до ЄС після набрання чинності запровадженого ним ембарго. Наприкінці березня генеральний директор операційної компанії НПЗ заявив, що вони працюють над заміною російської сирої нафти. Попри це зобов’язання стати незалежними від російської сирої нафти, у травні 2026 року 100% імпорту НПЗ надійшло з Росії. Крім того, у березні НПЗ заледве уникнув потрапляння до санкційного списку ЄС.

| Сполучене Королівство забороняє купувати нафтопродукти з російської сирої нафти, залишаючи при цьому безстрокове виключення, що охоплює 99% імпортованого палива |

|

| Заборона уряду Сполученого Королівства на російську сиру нафту та нафтопродукти набрала чинності 5 грудня 2022 року. Однак упродовж більш як трьох з половиною років залишалася лазівка, що юридично дозволяла компаніям у Сполученому Королівстві імпортувати нафтопродукти, вироблені з російської сирої нафти в країнах, що не запровадили санкції. 15 жовтня 2025 року Сполучене Королівство оголосило про намір запровадити заборону на нафтопродукти з російської сирої нафти, проте чіткої дати не назвало. Трохи більше як через сім місяців, 19 травня 2026 року, Сполучене Королівство оголосило про ембарго на нафтопродукти з російської сирої нафти в третіх країнах, і воно набрало чинності наступного ж дня. Однак, наразі цей захід не поширюється на авіаційне паливо та дизельне паливо, які з моменту набрання чинності прямої заборони Сполученого Королівства на імпорт російської нафти у грудні 2022 року разом складають 99% імпорту Сполученим Королівством нафтопродуктів з російської сирої нафти. Поки що виняток залишається безстроковим, без вказаної дати закінчення його дії. Згідно з аналізом CREA, між початком дії ембарго Сполученого Королівства на імпорт російської нафти (5 грудня 2022 року) та кінцем травня 2026 року Сполучене Королівство імпортувало нафтопродуктів на 4,4 млрд євро з індійських і турецьких НПЗ, які переробляли російську сиру нафту. З цих закупівель, за попередніми оцінками, 1,9 млрд євро — продукти, отримані з російської сирої нафти. Авіаційне паливо складало 84% цього імпорту, тоді як дизельне паливо — ще 15%. Імпорт авіаційного та дизельного палива з НПЗ, що переробляють російську сиру нафту, суттєво скоротився ще до того, як Сполучене Королівство запровадило ембарго. Дані CREA свідчать, що між лютим і травнем 2026 року Сполучене Королівство не розвантажувало жодних партій авіаційного чи дизельного палива з НПЗ, які частково використовують російську сиру нафту. Втім, виняток, що існує для цих продуктів означає, що більшість нафтопродуктів з російської сирої нафти залишаються поза сферою дії нових обмежень. Найбільшим НПЗ, що експортував нафтопродукти з російської сирої нафти до Сполученого Королівства, був індійський НПЗ у Джамнаґарі, а саме 46% від загального обсягу; дещо менше експортували НПЗ у Нью-Мангалорі та Вадінарі. Сполучене Королівство також відвантажило партії бітуму з турецького НПЗ Tupras в Ізміті, який залишається значним покупцем російської сирої нафти. Безпосередньо перед тим, як заборона Сполученого Королівства набрала чинності, партія бітуму — важкого нафтопродукту, який є результатом переробки сирої нафти і який використовується переважно в будівництві доріг та покрівельних роботах, — була розвантажена в британському порту Ейвонмут 18 травня 2026 року з НПЗ Tupras в Ізміті. З березня по травень 2026 року 60% сировини цього НПЗ надійшло з Росії. У період з грудня 2022 року до травня 2026 року порти Темз-Гейвен та острів Грейн були лідерами за вартістю вивантажених нафтопродуктів із НПЗ, що переробляють російську сиру нафту (по 1,4 млрд євро кожен), далі йшли Брістоль (0,9 млрд євро), Мілфорд-Гейвен (0,4 млрд євро) та Ліверпуль (0,2 млрд євро). Усі інші порти разом вивантажили нафтопродуктів на 0,2 млрд євро. |

Як змінюються ціни на нафту?

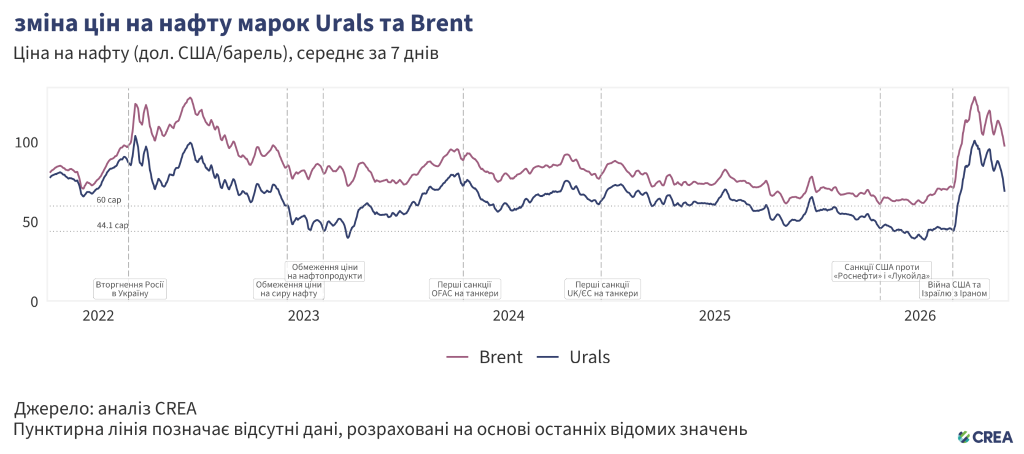

- У травні 2026 року середня ціна російської нафти марки Urals знизилась на 12% проти квітня, до 82,02 дол. США за барель. Тобто вона трохи менш ніж удвічі перевищувала оновлену граничну ціну для ЄС та Сполученого Королівства в 44,1 дол. США за барель, яка набрала чинності 1 лютого 2026 року.

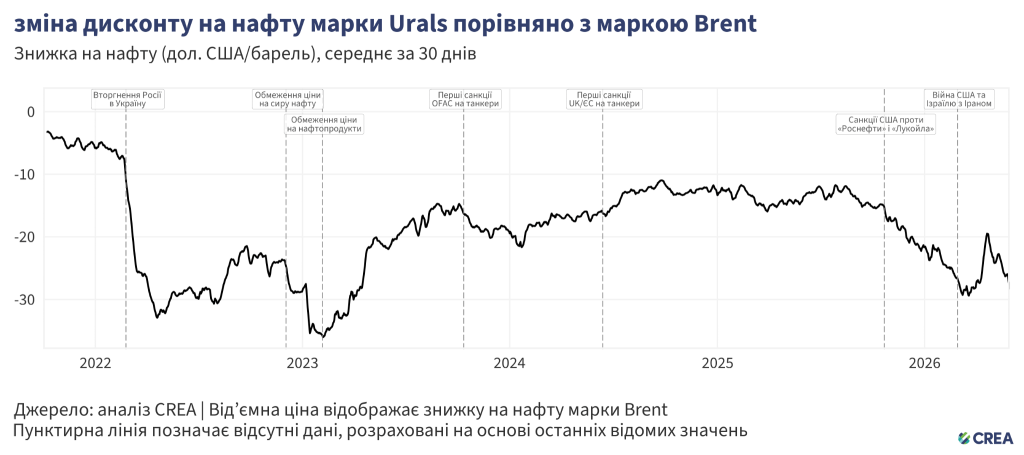

- У травні знижка на сиру нафту марки Urals порівняно із ціною світової еталонної марки Brent зросла приблизно до 25%. Це відбулося попри поточні обмеження поставок, що впливають на світовий ринок сирої нафти.

| Примітка: 19 травня 2026 року ми вдосконалили нашу модель ціноутворення для сирої нафти марки Urals, щоб мати змогу оцінити вартість франко-борт (FOB) замість вартості таких фінансових інструментів як позабіржова торгівля (OTC) і контракти на різницю цін (CFD). Це забезпечує точнішу оцінку доходів, які Росія отримує від експорту сирої нафти марки Urals. Нова модель знизила нашу оцінку цих доходів на 7,0% (11,6 млрд євро)1. Тоді як попередня модель не передбачала можливості оцінки вартості FOB, нова модель набагато тісніше узгоджується з джерелами ринку FOB, знижуючи середню абсолютну відсоткову похибку (MAPE) із 18% до 5,2% та зменшуючи середню помилку зміщення (MSD) з 9,3 дол. США/барель до 0,1 дол. США/барель2. 1. Цифри базуються на внутрішньому огляді від 13 травня 2026 року та можуть дещо відрізнятися від фінальних опублікованих оцінок. 2. Порівняно з ринковими джерелами FOB з квітня 2025 року по березень 2026 року. |

Попри санкції країн G7+ підсанкційні танкери продовжують перевозити левову частку російської сирої нафти

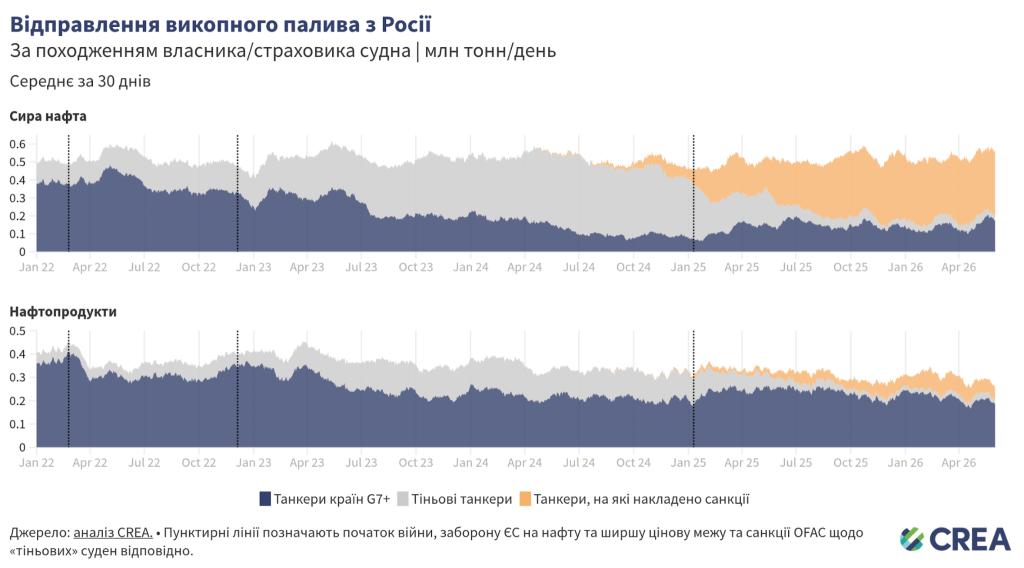

- У травні 2026 року підсанкційні «тіньові» танкери перевезли 48% російської нафти, транспортованої морем. Ще 44% обсягу транспортували танкери країн G7+. Решту перевезли непідсанкційні «тіньові» танкери.

- Танкери країн G7+ у травні забезпечили 31% експорту російської сирої нафти, тоді як непідсанкційні «тіньові» танкери — 7%. Найбільшу частку, 62%, перевезли підсанкційні «тіньові» танкери.

- Щодо нафтопродуктів, залежність Росії від танкерів країн G7+ вища: ці танкери у травні транспортували 70% російських нафтопродуктів. Підсанкційні «тіньові» танкери перевезли 21% від загального обсягу російських нафтопродуктів, тоді як непідсанкційні «тіньові» танкери — 9%.

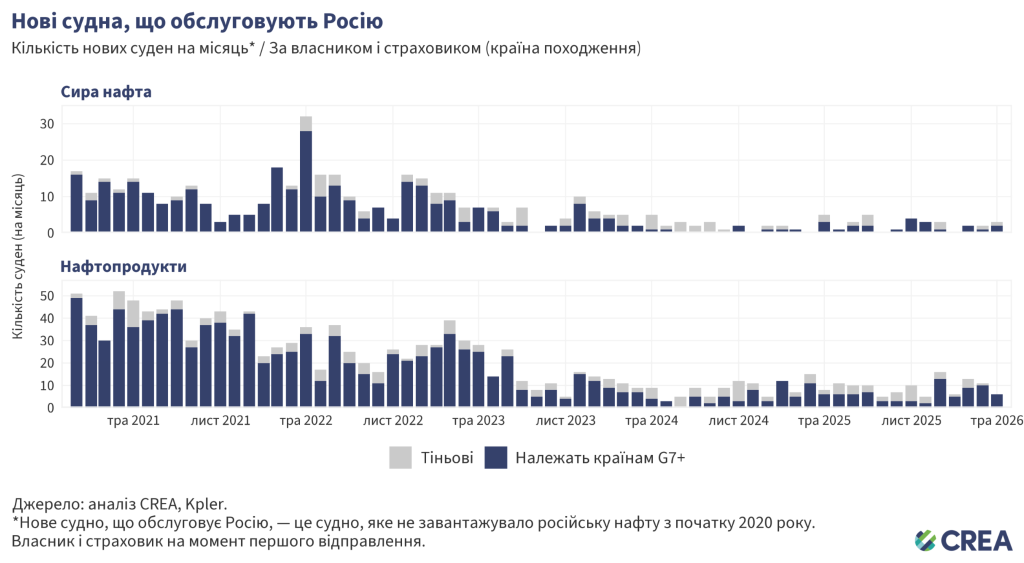

- У травні на російський нафтовий ринок увійшло дев’ять нових суден, жодне з яких жодного разу не завантажувало російську нафту з початку періоду нашого аналізу, тобто з 2020 року. Ця загальна кількість дещо нижча за середній показник за останні дванадцять місяців. Вісім із цих дев’яти нових суден, що обслуговують Росію, на момент завантаження належали країнам G7+ або були застраховані в них.

- У 2026 році кількість нових суден «тіньового» флоту, що обслуговують Росію (жодне з них не зареєстроване як таке, що заходиться у власності країн, які запровадили санкції, чи є застрахованим у них), значно зменшалась, і лише одне нове судно «тіньового» флоту перейшло на обслуговування російських маршрутів у травні.

- У травні 2026 року шість суден вперше з 2020 року перевезли російські нафтопродукти. Усі вони на момент завантаження належали країнам G7+ або були застраховані в них.

- За останній місяць три танкери вперше з 2020 року перевезли російську сиру нафту. Два з них належали юрисдикціям країн G7+ або були застраховані в них, тоді як один був «тіньовим».

- У травні 2026 року, станом на кінець місяця, 43 «тіньові» судна здійснювали операції під фальшивими прапорами. Два судна (5%), схоже, простоювали, не завантаживши жодного вантажу понад рік.

- Із 43 суден під фальшивими прапорами 11 почергово перевозили як російську, так і іранську нафту, обидві підсанкційні. Чотири судна під фальшивими прапорами нещодавно завантажували іранську сиру нафту або нафтопродукти, а три — венесуельську сиру нафту. Це свідчить про спільну «тіньову» інфраструктуру, що взаємозамінно обслуговує Росію, Іран та Венесуелу.

- Період бездіяльності рідко сигналізує про повернення до законної торгівлі. Серед танкерів під фальшивими прапорами, які простоювали понад рік і з того часу відновили завантаження нафти, 16 з 23 повернулися, перебуваючи під фальшивими прапорами й найчастіше переходячи на іранські або венесуельські вантажі замість російської нафти. Час простою під фальшивими прапорами зазвичай передує поверненню до перевезення підсанкційної нафти, а не виходу з цієї діяльності.

- У травні вісім суден доставили російську сиру нафту та нафтопродукти на суму 368 млн євро, здійснюючи операції під фальшивими прапорами.

- Російські чорноморські порти стали портами відправки для усіх п’яти суден під чужими прапорами, що у травні завантажували сиру нафту або нафтопродукти.

- У травні 2026 року повідомлялося про затримання та перевірку двох російських «тіньових» танкерів проти одного танкера, затриманого у квітні 2026 року.

- 3 травня шведська берегова охорона висадилась на підсанкційний «тіньовий» танкер Jin Hui поблизу Треллеборга, затримала його, встановила, що він пливе під чужим прапором, і висловила занепокоєння щодо його мореплавної придатності. Згодом капітана судна заарештували за підозрою у використанні фальшивих документів.

- 31 травня 2026 року французькі ВМС за підтримки Сполученого Королівства висадились на підсанкційний танкер Tagor в Атлантиці, на захід від Бретані, та затримали його за підозрою у використанні чужого прапора. Повідомляється, що судно могли затримати після того, як владні органи виявили розбіжність між його пунктом призначення, зафіксованим системою автоматичної ідентифікації (AIS) (Лімбе, Камерун), та його фактичним курсом до Східної Азії. Така ситуація свідчить про використання методів фальшивої маршрутизації, які зазвичай задіюють для уникнення морських санкцій та які спонукають до прямих правоохоронних дій.

- Попри заяву уряду Сполученого Королівства 25 березня про те, що він надав дозвіл британським військовим висаджуватися на підсанкційні судна «тіньового флоту», що проходять через води Сполученого Королівства, у травні 2026 року не було повідомлень про затримання російських «тіньових» танкерів береговою владою Сполученого Королівства.

«Тіньові» танкери створюють значні ризики для екології та ефективності санкцій

- У травні 2026 року російську сиру нафту та нафтопродукти перевозили 337 суден. З них 190 належали країнам G7+ або були застраховані в них, а решта 147 були «тіньовими». Крім того, 39% (58 суден) цих «тіньових» танкерів мали вік щонайменше 20 років

- Старіші «тіньові» танкери, що транспортують російську нафту через води ЄС, створюють екологічні та фінансові ризики через свій вік, недостатнє технічне обслуговування та неадекватне P&I-страхування (захист і відшкодування). У разі розливу нафти або аварії прибережні держави можуть зіткнутися зі значними витратами на очищення та негативними наслідками для своїх морських екосистем.

- Для платників податків прибережних країн вартість очищення та компенсації внаслідок розливу нафти з танкерів із сумнівним страхуванням може становити понад 1 млрд євро.

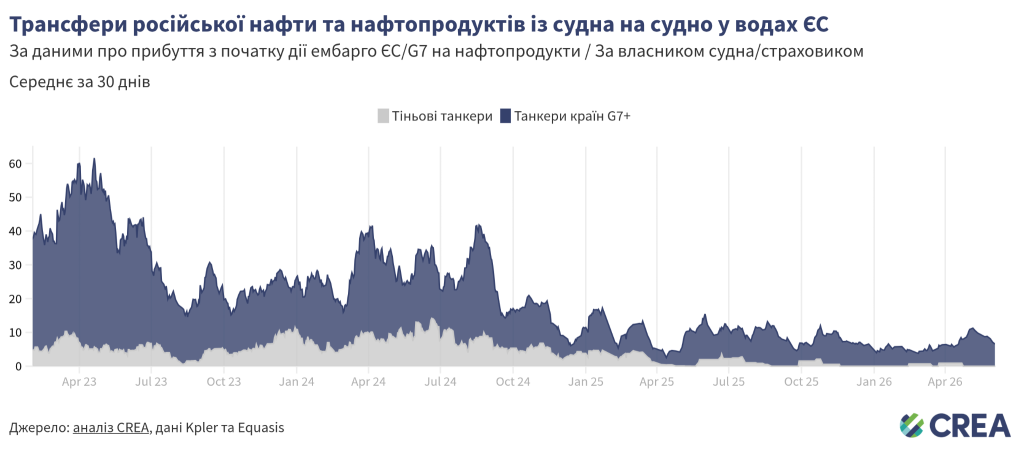

- За попередніми оцінками, у травні 2026 року у водах ЄС було здійснено STS-трансфери російської нафти на суму 140 млн євро.

- Усі ці STS-трансфери російської нафти проводились у водах Кіпру (56%), Італії (26%) та Іспанії (18%).

- Середній щоденний обсяг STS-трансферів у травні 2026 року становив 4,5 млн євро. 100% цих перевезень забезпечили танкери країн G7+.

Як союзники України можуть продовжувати «закручувати» гайки?

Доходи Росії від експорту викопного палива впали після запровадження санкцій, заразом обмежуючи можливості Путіна фінансувати повномасштабне вторгнення в Україну. Втім потрібно зробити набагато більше, щоб обмежити як доходи Росії від експорту, так і військовий бюджет Кремля.

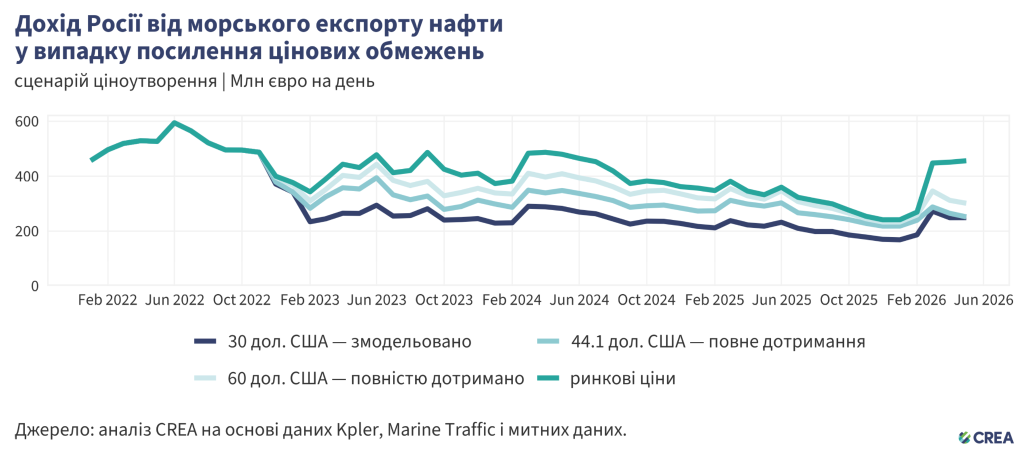

Знизити граничну ціну на нафту до базового рівня, який скоротить доходи Росії

Гранична ціна на нафту не змогла забезпечити тривалого обмеження російських доходів від експорту сирої нафти, створюючи лише короткочасні та вибіркові наслідки для нафти марки Urals, тоді як інші марки та канали експорту практично не зазнали впливу. Так, ціни на нафту марки Urals опускались нижче граничного рівня в 60 дол. США за барель (станом на 1 лютого 2026 року рівень граничної ціни на сиру нафту був нижчим — 44,1 дол. США за барель) тільки упродовж коротких періодів часу, а торгівля нафтою марки ESPO, через її структурну орієнтацію на ринки Китаю і Тихоокеанського регіону, взагалі постійно велася за ціною значно вищою за граничну.

Санкції країн G7+ фокусувались радше на російських доходах, а не на обмеженні обсягів російського експорту, — аби зберегти потоки російських барелів на світових ринках та зменшити побоювання щодо обмежень поставок. Така політика, як обмеження ціни, передовсім спрямована на зниження ціни, за якою Росія може продавати свою нафту.

У січні 2026 року, коли ціни на російську нафту різко впали через надлишкову пропозицію на ринку, ЄС запропонував заборонити морські послуги, що забезпечують експорт сирої нафти з Росії. Згодом, у квітні 2026 року, ЄС ухвалив 20-й пакет санкцій, який містить основу для майбутнього ембарго морських послуг, що забезпечують експорт російської сирої нафти та нафтопродуктів. Однак заборону буде впроваджено лише за умови її погодження з країнами G7 та членами коаліції за обмеження ціни. Заборона на морські послуги вперше була б спрямована на обсяги експорту російської нафти та мала б на меті скорочення потужностей танкерів, що транспортують цю нафту по всьому світу.

Втім різке зростання цін на нафту після закриття Ормузької протоки призвело до перегляду цієї політики, аби уникнути подальшого дефіциту поставок на світових ринках. Тому, враховуючи нинішню енергетичну кризу 2026 року, CREA рекомендує коаліції за обмеження ціни або зафіксувати граничну ціну на базовому рівні, який суттєво обмежує доходи Росії, або запровадити ціннісні санкції, як-от податок на використання західних морських послуг для транспортування російського викопного палива.

- Щоб політика обмеження ціни мала бажаний ефект, забезпечення суворого її дотримання є ключовим. Так, лише у травні 2026 року повне дотримання граничної ціни в 44,1 дол. США за барель зменшило б російські доходи на 45% (приблизно 6,3 млрд євро).

- CREA рекомендує встановити граничну ціну на нижчому рівні, в 30 дол. США за барель, що все одно значно перевищує собівартість видобутку російської нафти, яка в середньому становить 15 дол. США за барель. Така гранична ціна скоротила б доходи Росії від експорту нафти на 37% від початку дії санкцій ЄС у грудні 2022 року і до кінця травня 2026 року

- Тільки у травні гранична ціна в 30 дол. США за барель зменшила б доходи Росії на 45% (6,4 млрд євро).

- Зниження граничної ціни призвело б до дефляції, що зумовило б зниження експортних цін на російську нафту та стимулювало б збільшення російського видобутку задля компенсації відповідного падіння доходів.

Створити кращі механізми забезпечення дотримання політики обмеження ціни

- Країни, що наклали санкції, мають впровадити заходи, спрямовані на боротьбу з шахрайством із підтверджувальними документами — ключовим фактором, що сприяє порушенню вимог. Морські страховики чи власники суден наразі не мають прямого доступу до інформації про ціни на нафту, яку вони страхують або транспортують, і тому покладаються на підтверджувальні документи, надані нафтотрейдерами щодо дотримання граничної ціни.

- Водночас зараз російською сирою нафтою здебільшого торгують непрозорі організації, розташовані поза країнами коаліції за обмеження ціни, наприклад, в Об’єднаних Арабських Еміратах (ОАЕ) та Гонконгу. Ці трейдери можуть у шахрайський спосіб занижувати сплачену ціну, аби отримувати західні послуги морського перевезення для транспортування російської нафти.

- Потрібно зобов’язати морських страховиків і нафтотрейдерів отримувати виписку з банківського рахунку, яка підтверджує, що торгівля російською нафтою здійснюється за ціною, нижчою за граничну, і в такий спосіб запобігти створенню підробних підтверджувальних документів. Щоб знизити ризик створення підробних документів нафтотрейдерами, банк сам має перевіряти такі виписки з банківського рахунку. Тоді постачальники морських послуг також зможуть самостійно перевіряти ціну, сплачену за нафту.

- Як альтернативу зміні політики обмеження ціни та забезпеченню її дотримання юрисдикції, що накладають санкції, можуть використовувати свої важелі впливу для оподаткування використання Росією морських послуг країн G7+ під час транспортування викопного палива.

Обмежити зростання «тіньового» флоту та посилити заходи, спрямовані проти лазівок у нафтопереробці

- Часте застосування санкцій до російських «тіньових» суден зумовило повернення Росії до використання танкерів, що належать країнам G7+ або застраховані в них, для перевезення своєї нафти. Проте російські «тіньові» танкери досі контролюють транспортування російської сирої нафти. Крім того, чимало суден, на які накладено санкції, продовжують постачати нафту до портів по всьому світу, при цьому особливо часто порушуючи санкції ЄС та Сполученого Королівства. Країнам, що запровадили санкції, слід узгодити списки суден та парадигми правозастосування для посилення впливу на діяльність останніх.

- Прибережним державам необхідно активізувати зусилля щодо моніторингу, інспекції та затримання суден «тіньового» флоту, що не мають права на законний прохід, як-от ті, яким бракує прапора чи які незаконно простоюють або загрожують безпеці. Органи влади мають забезпечувати дотримання та вдосконалення екологічного та навігаційного законодавства у своїх територіальних водах, проводячи розслідування щодо підозрілих суден і висаджуючись на них, коли для цього є підстави. Екіпажі, причетні до злочинної діяльності, слід притягувати до відповідальності, а на судна та персонал, що не відповідають вимогам, мають видаватись міжнародні ордери на арешт.

- У своєму 18-му пакеті санкцій ЄС заборонив імпорт «нафтопродуктів, вироблених із російської сирої нафти». Пакет забороняє імпорт з країн, які є «чистими імпортерами» сирої нафти. Статус «чистого експортера» не перешкоджає імпорту та переробці сирої нафти російського походження, особливо в юрисдикціях із гнучкою або непрозорою практикою постачання сирої нафти. Щоб усунути цю прогалину в правозастосуванні, винятки слід застосовувати на рівні нафтопереробних заводів, а не усієї держави. Під імпортні обмеження мають підпадати нафтопродукти, вироблені на підприємствах, які переробляли російську сиру нафту упродовж останніх шести місяців, незалежно від заявленого походження кінцевого продукту та чистої експортної позиції країни, що приймає.

- Винятки, надані таким країнам, як Сполучене Королівство, США, Канада, Норвегія та Швейцарія, створюють можливості для реекспорту нафтопродуктів, вироблених з російської сирої нафти, до ЄС. Цю прогалину слід усунути, аби забезпечити всеохопність та надійність санкцій. ЄС має співпрацювати зі своїми партнерами, заохочуючи їх також заборонити імпорт нафтопродуктів із НПЗ, що використовують російську сиру нафту.

- Слід заборонити експорт імпортованих нафтопродуктів чи продуктів нафтохімічної промисловості зі сховищ або реекспортних хабів у країнах, які не наклали санкції, але отримували російську нафту упродовж попередніх шести місяців, до юрисдикцій, що запровадили санкції. Такі заходи мають запобігти приховуванню реекспортними хабами походження імпортованих ними російських нафтопродуктів, які потім перевозяться до країн, що наклали санкції, зокрема підозрілим випадкам, що спостерігаються в Туреччині та Грузії.

Посилити забезпечення дотримання санкцій та моніторинг порушень

- Попри явні докази порушень, правоохоронні органи мають посилити застосовування штрафних санкцій проти перевізників, страховиків і власників суден, і ця інформація повинна бути загальнодоступною. Покарання суб’єктів-порушників підвищують передбачуваний ризик бути спійманим і діють як стримуючий фактор.

- Покарання за порушення політики обмеження ціни мають бути значно суворішими. Нинішні санкції передбачають 90-денну заборону суднам надавати морські послуги з моменту порушення політики обмеження ціни, що є надто легким покаранням. Потрібно штрафувати судна та забороняти їм надавати послуги назавжди, якщо їх визнають винними в порушенні санкцій.

- Країни G7+ мають заборонити STS-трансфери російської нафти у водах країн G7+. STS-трансфери, які здійснюються старими «тіньовими» танкерами із сумнівною документацію про технічне обслуговування та сумнівним страхуванням, породжують екологічні та фінансові ризики для прибережних держав і забезпечують Росії логістику для експорту великих обсягів сирої нафти. Прибережні держави повинні вимагати від ймовірно «тіньових» нафтових танкерів, які транспортують російську нафту через їхні територіальні води, надання документів, що підтверджують наявність адекватного морського страхування. Якщо ймовірно «тіньові» танкери не можуть цього зробити, їх слід додавати до санкційних списків правління контролю за іноземними активами (OFAC), Сполученого Королівства та ЄС. Така політика здатна обмежити можливості Росії транспортувати свою нафту «тіньовими» танкерами, на які вимога дотримання політики обмеження ціни на нафту не поширюється.

- Для посилення законності морських операцій Міжнародна морська організація (ІМО) має переглянути свої рекомендації щодо підвищення прозорості морського страхування. ІМО має зобов’язати держави прапора вимагати від судновласників та страховиків публічно розкривати ключову фінансову інформацію, зокрема дані про платоспроможність страховиків, кредитні рейтинги визнаних агентств та перевірені аудиторами фінансові звіти. Морські органи прибережних держав повинні мати юридичне право затримувати танкери (і навіть заохочуватися до цього), які плавають під фальшивими прапорами й створюють загрозу для довкілля та безпеки.

Пов’язані звіти:

- Russian shadow fleet enabled by EU-linked insurers, investigators say

- From sanctions to shortages: Why is the UK softening sanctions on Russia | Ed Conway analysis

- UK waters down new Russian oil sanctions as fuel prices rise

- The EU wants less gas from Russia. But LNG imports are growing

- Warnings over Russian ‘blood oil’ as Asian fuel imports increase

- Local Gasoline Shortages: How Attacks on Russia’s Oil Infrastructure Affected the Fuel Market

| Примітка щодо методології: Ці щомісячні звіти використовують методологію CREA для відстеження перевезення викопного палива. Дані, які використовуються для щомісячних звітів, беруться як зріз станом на кінець кожного місяця. Дані про торгівлю нафтою та її перевезення переглядаються та перевіряються суб’єктами, що їх надають, протягом місяця. Для забезпечення точності ми щомісяця відповідно оновлюємо ці перевірені дані. Це означає, що у наших оновлених наступних щомісячних звітах дані за попередній місяць можуть відрізнятися. Для забезпечення узгодженості ми не змінюємо звіти за попередні місяці, але розглядаємо найновіші звіти як такі, що містять найточніші дані щодо експортних доходів і обсягів. Значення щоденних обсягів доходів Росії від товарів, що використовуються у цих звітах, розраховуються як середнє за методологією CREA для ціноутворення. Кількість суден під фальшивими прапорами за місяць розраховується на основі оцінки стану на кінець місяця. Тобто для кожного місяця враховуються судна, що станом на кінець місяця востаннє змінили свій прапор саме на фальшивий. При цьому ми не враховуємо кількість разів проходження під фальшивими прапорами за місяць (зокрема, внаслідок зміни фальшивого прапора на підтверджений або зміни одного фальшивого прапора на інший). Значення має лише найновіший статус прапора на кінець місяця. Для розрахунку обсягів та вартості перевезень суднами під фальшивими прапорами, що проходять через води ЄС, ми виокремлюємо судна, що завантажувались у північних і західних портах Росії (Усть-Лузі, Приморську, Висоцьку, Санкт-Петербурзі, Мурманську, Архангельську, Калінінграді) відповідного місяця та перевіряємо, чи проходили вони через Данські протоки, Ла-Манш чи Гібралтарську протоку. Ми припускаємо, що судна під фальшивими прапорами, які не перевезли жодного вантажу за останні два роки, не працюють, і тому виключаємо їх з аналізу. CREA оновив свої оцінки наслідків переглянутої і зниженої граничної ціни порівняно із лютим 2025 року. Ці цифри точніше відображають втрати доходів, яких могла б зазнати Росія. Через виявлену нами помилку, що хибно маркувала товари в нашій моделі, наші попередні дані суттєво недооцінювали вплив нижчої граничної ціни. |