5月,风况异常偏弱推高化石燃料发电。工业活动、能源进口和炼厂加工仍显疲弱,但动力和储能电池、新能源汽车继续表现强劲。

作者: Qi Qin, Elizabeth Frost; 数据分析: Miao Chien; 首席分析师 Lauri Myllyvirta 对本文亦有贡献

2026年5月,中国西藏自治区那曲市的一组风力发电机。图片来源:Alamy/新华社

主要发现

- 5月,化石燃料发电量同比增长2%,主要原因是风况异常偏弱。3月、4月和5月的风速均低于过去十年同期水平;如果没有这一因素,清洁电力供应增加本应足以推动煤电和气电发电量下降。弃风弃光可能也有一定影响,但风况偏弱是更主要的原因,而且这一因素大概率不会持续。

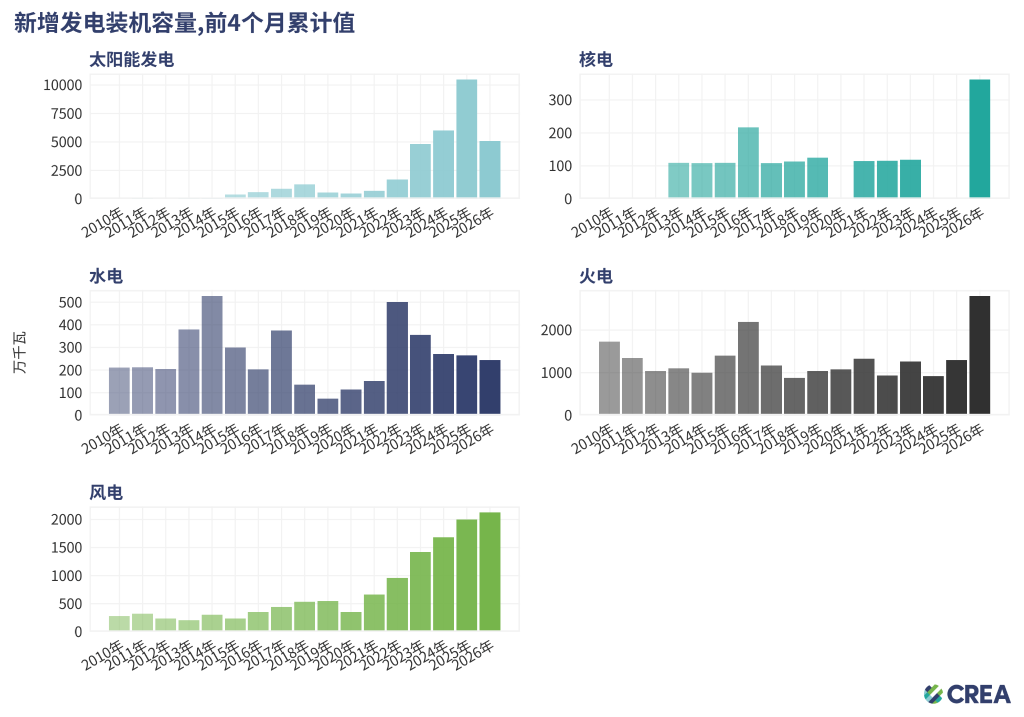

- 今年前四个月,火电新增投产装机同比增长116%,创下历史新高。受去年同期高基数影响,太阳能发电新增装机同比下降52%,但仍高于2023年同期水平;风电新增装机同比增长6.5%。

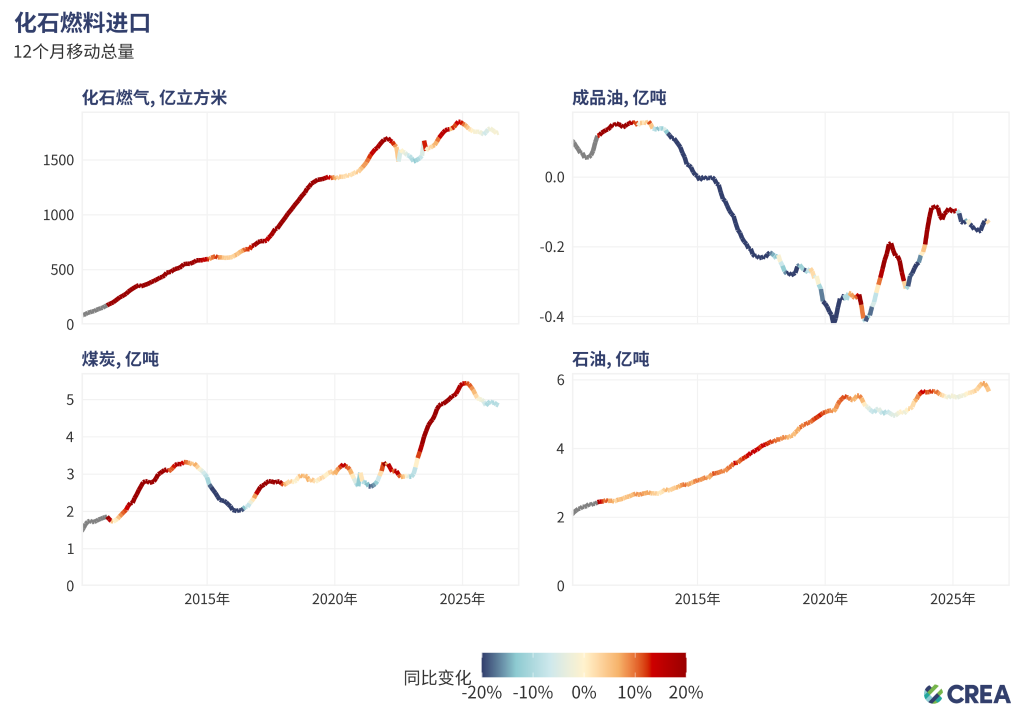

- 5月,霍尔木兹海峡危机继续明显影响中国能源进口,原油进口同比下降29%。煤炭进口也下降7.7%,主要受进口价格偏高影响。能源进口压力进一步传导至炼油行业:日均原油加工量降至2023年以来最低水平。为维持生产,炼厂越来越多地动用自身库存。

- 国内天然气产量5月同比下降2.2%,为2017年以来首次出现月度同比下降,部分原因是2025年同期产量基数较高且季节性需求偏弱,1—5月累计产量仍增长1.7% 。

- 工业增加值增速在5月小幅回升,但整体仍然偏弱。钢铁和水泥产量继续同比下降,其中水泥产量仍处于2020年以来同期最低水平。化学纤维产量延续了4月以来的下降趋势;4月是该行业22个月以来首次同比下降。相比之下,有色金属产量仍处高位,同比增长2.2%。

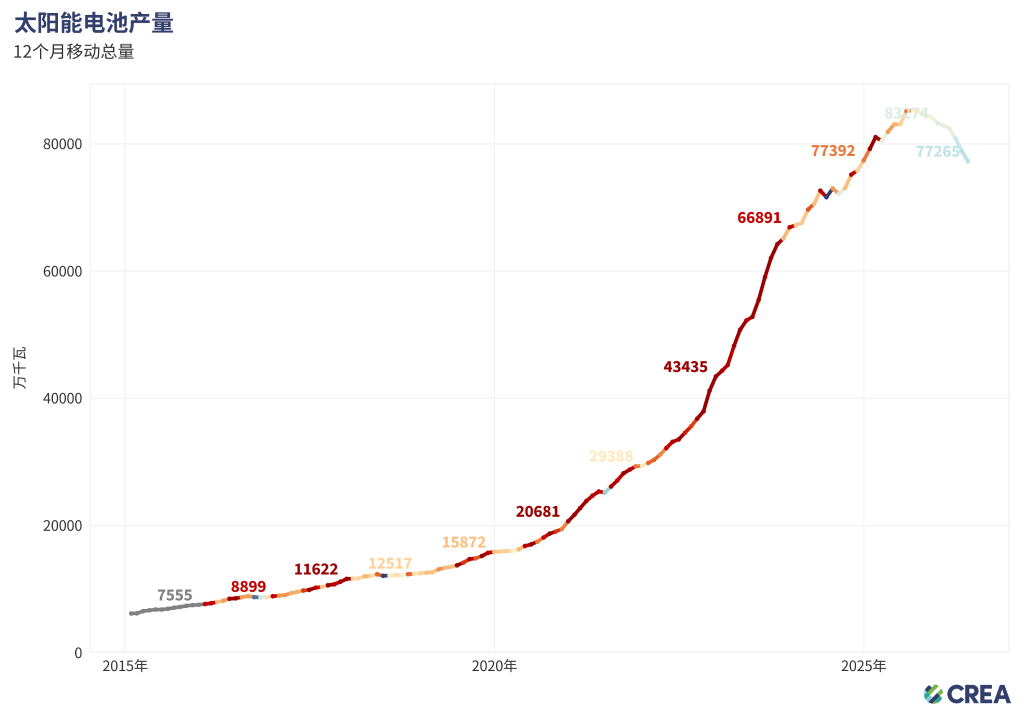

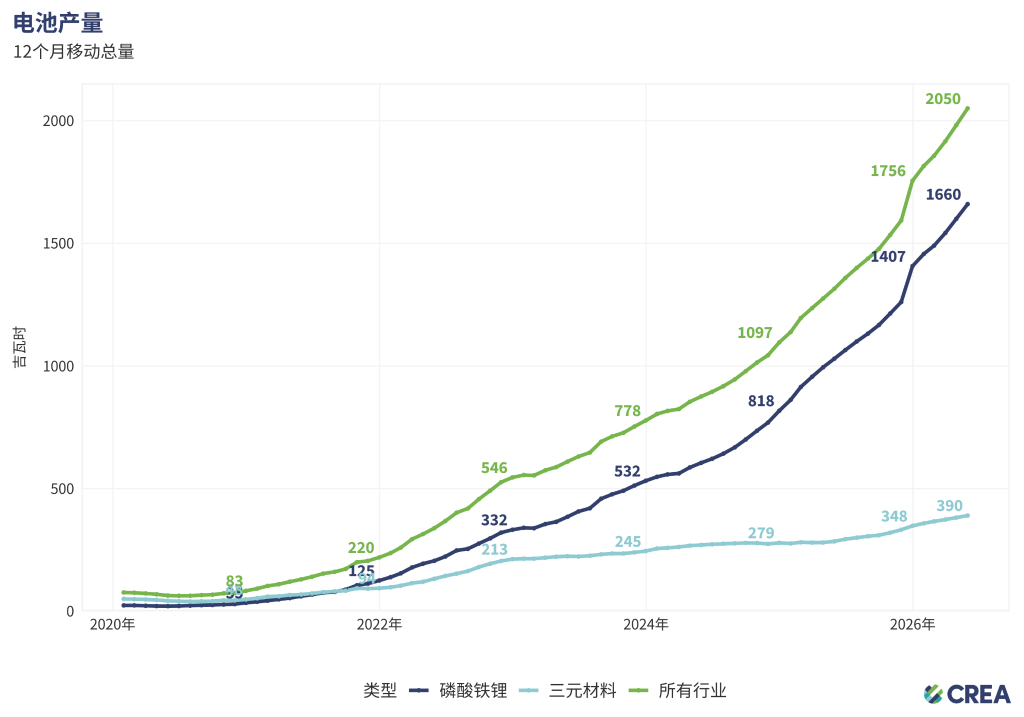

- 光伏电池产量同比下降20.4%,反映出国内装机需求走弱。这表明,在去年异常快速的装机扩张之后,中国光伏制造业正在进入调整阶段。受国内和出口需求拉动,动力和储能电池产量则继续保持强劲增长,5月同比增长55.2%。

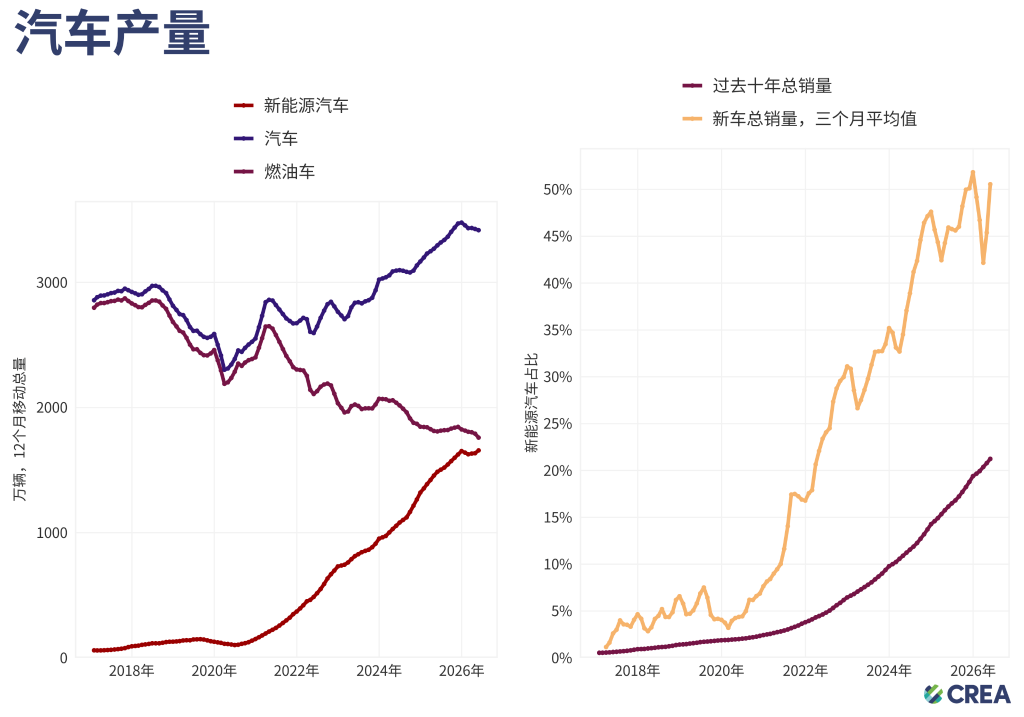

- 新能源汽车在5月继续跑赢整体汽车行业,占汽车总产量的比重升至57%,出口量同比增长超过一倍,并创下同期新高。燃油车产量则大幅下降,同比降幅达到22%。

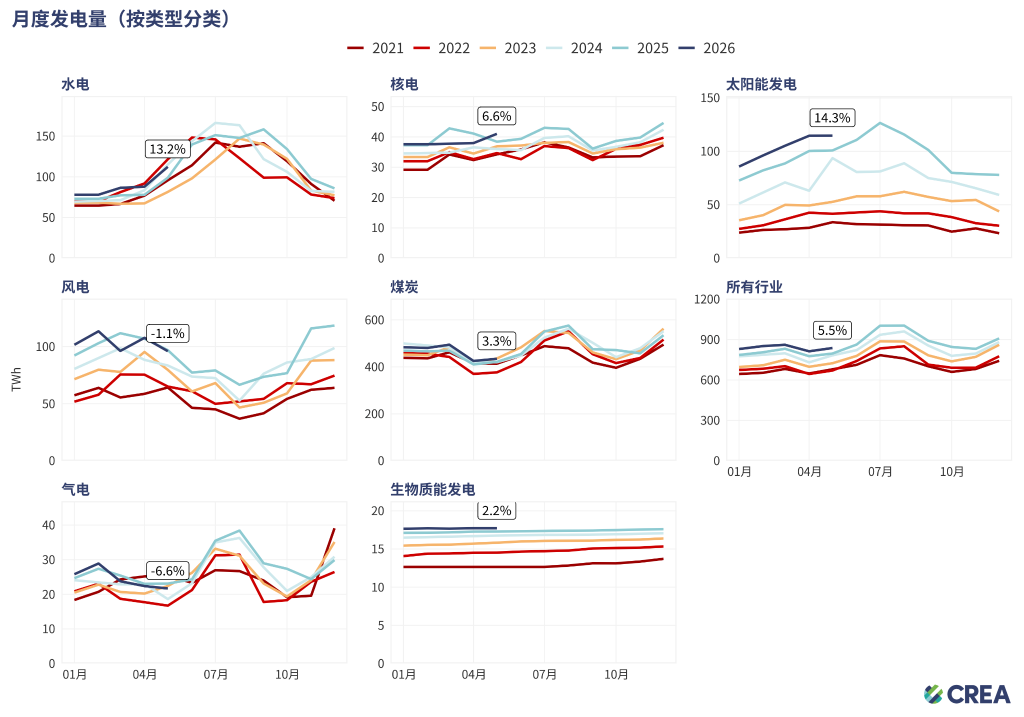

风况异常偏弱,煤电发电量再度回升

- 5月,规模以上电厂发电量同比增长4.2%;全口径发电量估计同比增长5.5%。

- 5月,由于风电表现较弱,煤电发电量同比增长3.3%,连续第五个月上升。中国煤电发电量于2025年实现十年来首次下降。

- 5月,气电发电量同比下降约6.6%,反映出霍尔木兹海峡运输扰动对天然气供应的影响。

- 太阳能发电量同比增长14.3%。

- 由于5月风况不佳,风电发电量同比下降约1.1%。

- 水电和核电发电量分别同比增长13.2%和6.6%

*方法说明:火电、核电和水电发电量直接采用国家统计局数据。风电和太阳能发电量根据装机容量和预计利用率估算;利用率根据前三个月的天气条件和平均弃电情况进行调整。煤电和气电发电量则是在火电总发电量基础上拆分估算:先采用去年同期的燃料结构,再根据前三个月燃料结构的同比变化进行调整。

海运受阻和价格上涨仍影响化石燃料进口

- 2026年5月,中国煤炭进口量同比下降超过7.7%;今年前五个月累计进口量同比下降3.2%。

- 原油进口受霍尔木兹海峡运输扰动影响仍然明显。5月,中国原油进口量同比下降29%,降至十年来最低水平;今年前五个月累计进口量同比下降4.8%。

- 天然气进口在5月与去年同期基本持平,同样受到中东地区运输扰动影响。今年以来,天然气累计进口量较2025年同期下降约4.9%。

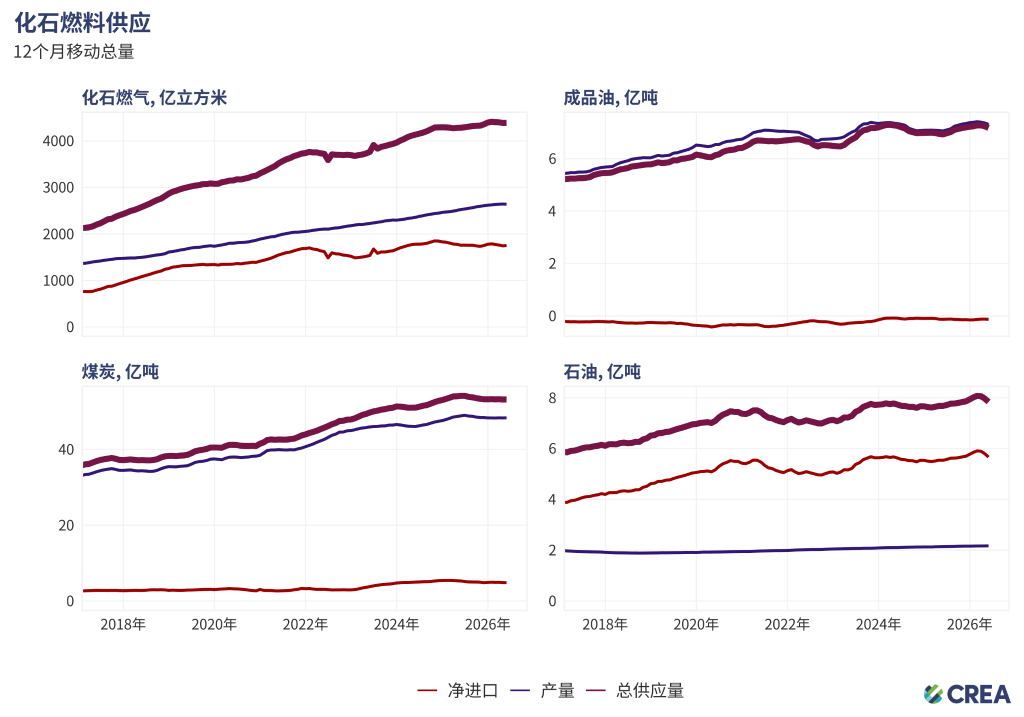

煤炭和天然气产量下降,石油产量微增

- 2026年5月,中国原煤产量同比下降1.7%;今年前五个月累计产量同比下降0.3%。原煤产量已连续十个月未实现同比增长。

- 5月,国内天然气产量同比下降2.2%,为2017年以来首次出现月度同比下降,部分原因是2025年同期产量基数较高。不过,今年前五个月累计产量仍同比增长1.7%。

- 原油产量5月同比增长0.5%,今年前五个月累计增长1.1%。

- 原油进口下降继续传导至炼油行业。5月,原油加工量同比下降9.1%,降幅比4月扩大3.3个百分点;日均加工量降至2023年以来最低水平。为维持生产,炼厂越来越多地动用自身库存。

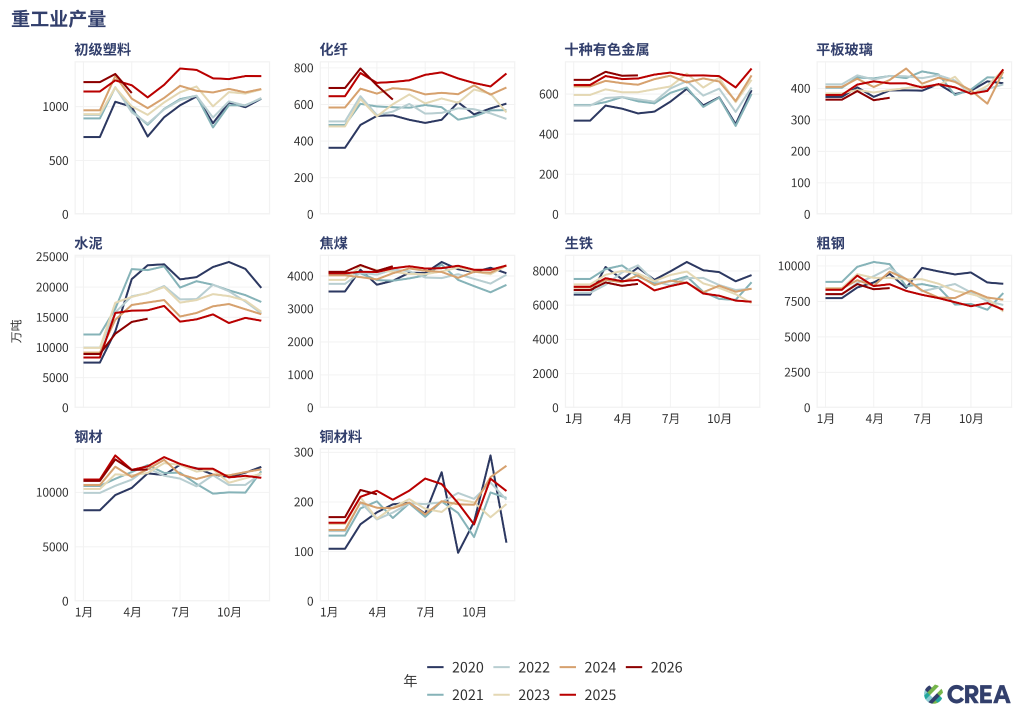

工业增加值增速小幅回升,但整体仍然偏弱

- 5月,钢铁行业继续走弱。生铁、粗钢和钢材产量分别同比下降2.6%、2.7%和2.8%。

- 水泥产量5月同比下降8.1%,仍处于2020年以来同期最低水平。今年前五个月,水泥产量累计同比下降8.6%,延续了这一高排放行业的下行趋势。

- 化学纤维产量同比下降3.3%,延续了4月以来的下降趋势;4月是该行业22个月以来首次同比下降。相比之下,有色金属产量仍处高位,同比增长2.2%。

- 硫酸产量同比下降2.6%。硫酸是磷肥生产的重要原料。

如果将用电排放计算在内,钢铁和水泥是中国最大的二氧化碳排放行业。它们也是中国房地产、基础设施和其它固定资产投资的风向标,对中国的经济和排放有着重要影响。

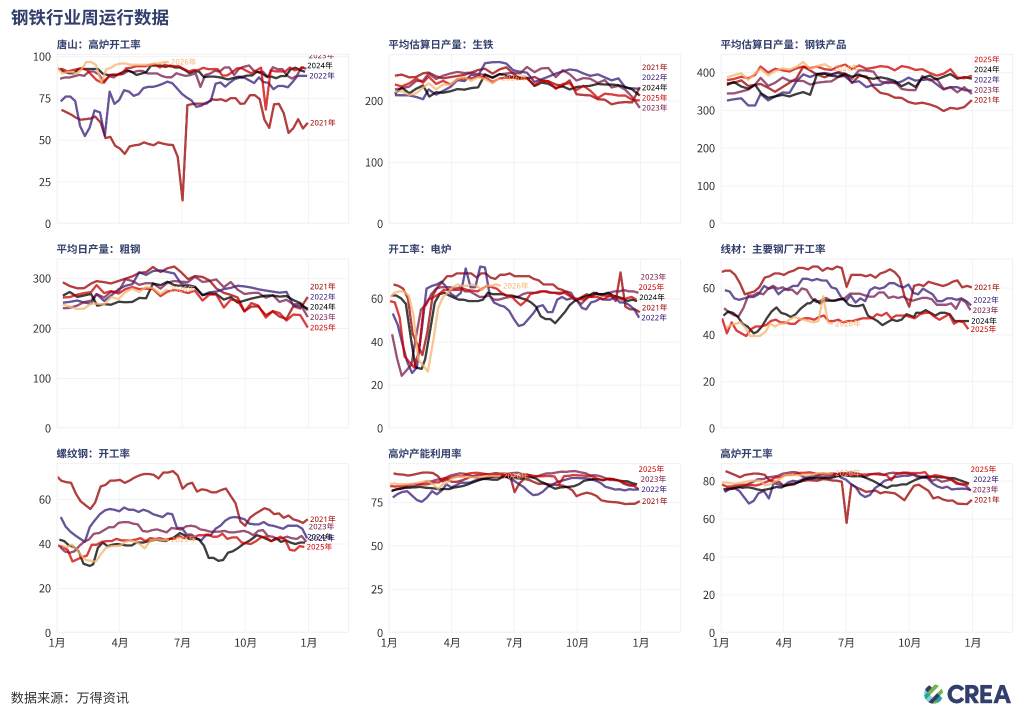

唐山高炉开工率接近历史最高点

- 6月第二周,钢铁生产的高炉运行仍较活跃,高炉开工率达到84.3%,产能利用率达到90.3%,均处于今年以来较高水平。电炉开工率也升至66.7%,略高于去年同期。

- 2026年6月上旬,粗钢和生铁日均产量均略高于去年同期水平。

- 在被称为中国“钢都”的唐山,高炉开工率在6月上旬达到96.8%,接近历史最高水平。唐山钢铁生产规模大,也是影响北京空气质量的重要污染来源之一。

河北省的工业产出是国家政策的晴雨表:当保证空气质量和控制排放成为首要任务时,该地区由于对北京空气污染的影响,会受到最严格的监管。

火电新增装机同比增长超过一倍

2026年1-4月,中国新增:

- 太阳能发电装机容量5091万千瓦,同比下降52%;

- 风电装机容量2126万千瓦,同比增长6.5%;

- 火电装机容量2800万千瓦,同比增长116%;

- 水电装机容量245万千瓦,同比下降7.5%;

- 核电装机容量362万千瓦。

2026年4月单月,中国新增

- 太阳能发电装机容量950万千瓦,同比下降79%;

- 风电装机容量550万千瓦,同比增长2%;

- 火电装机容量400万千瓦,同比增长8%;

- 水电装机容量125万千瓦,同比增长140%;

- 核电新增装机240万千瓦,去年同期无新增。

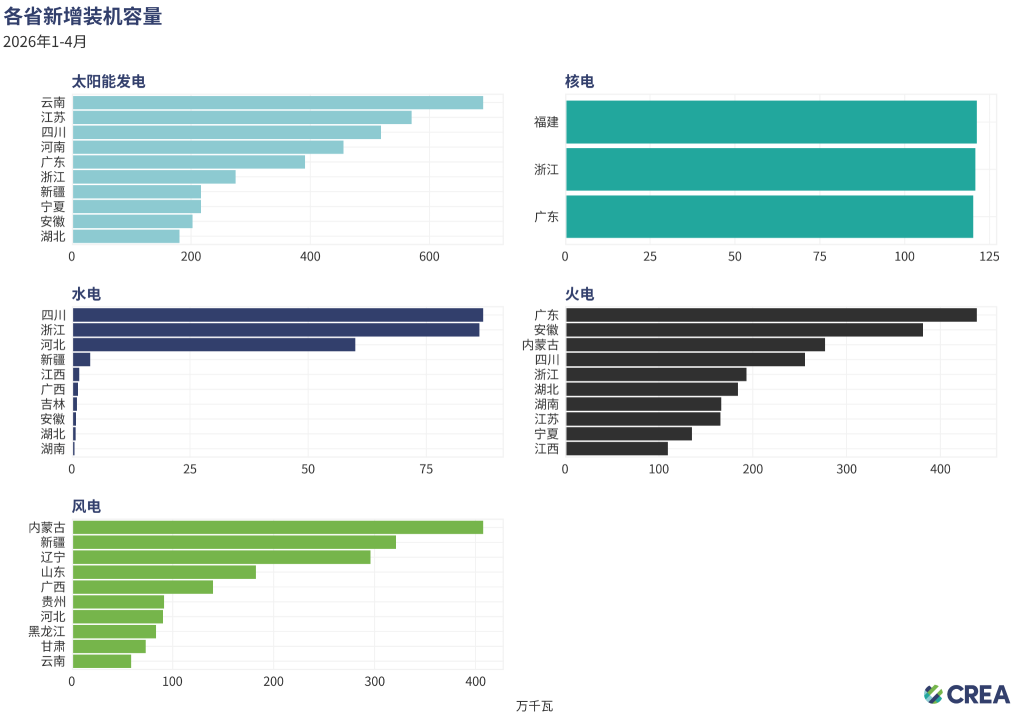

大型清洁能源基地继续领跑风电和光伏装机

- 太阳能装机主要集中在云南、江苏和四川。云南和四川表现突出尤其值得关注,因为两省本就是水电大省,并将在“十五五”期间布局新的水风光一体化基地。

- 内蒙古、新疆和辽宁领跑风电发展。这些省区也都是“十五五”大型清洁能源基地布局的重要组成部分。

- 火电(煤电)新增装机则主要集中在广东、安徽、内蒙古和四川。广东近年来一直领跑全国火电新增装机,且其煤电发电量在2025年仍保持增长。相比之下,安徽、内蒙古和四川虽然新增煤电装机加快,但煤电发电量去年都出现了下降。

阅读更多: 中国电力结构图鉴:北方清洁化,南方相对落后

太阳能电池产量延续下降趋势,电池产量保持高增长

太阳能电池产量同比下降20.4%,反映出国内光伏装机节奏放缓。去年装机高峰过后,中国太阳能制造业活动开始降温。

5月,中国动力和储能电池总产量达到192吉瓦时,同比增长55.2%,主要得益于储能领域需求强劲以及出口增长的支撑。

新能源汽车产量占比上升,出口创同期新高

- 5月,新能源汽车产量继续增长,同比增长17.8%;今年前五个月累计产量同比增长0.9%。同期,汽车总产量同比下降3.2%,推动新能源汽车在汽车总产量中的占比升至58%,高于去年5月的47%。

- 2026年5月,中国新能源汽车出口同比增长超过110%,创下历史同期新高。

Relevant analysis by CREA:

China’s 15th Five-Year Plan — Implications for climate and energy transition

Analysis: Clean energy drove more than a third of China’s GDP growth in 2025

Analysis: China’s CO2 emissions have now been ‘flat or falling’ for 21 months

Analysis: Coal power drops in China and India for first time in 52 years after clean-energy records

China’s Climate Transition: Outlook 2025