Доходи Росії від експорту викопного палива у березні досягли найвищого за два роки рівня, а податкові надходження від сирої нафти, за попередніми оцінками, подвоїлись

Автори: Люк Вікенден та Ісаак Леві

Дата-аналітик: Панда Рашвуд

Ключові висновки

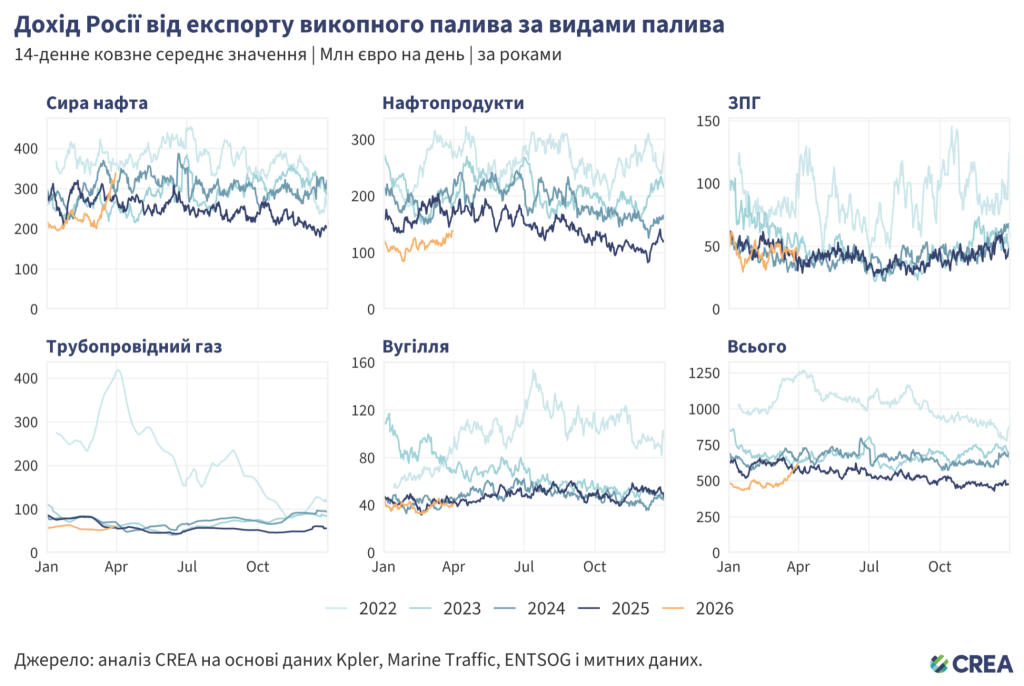

- У березні 2026 року місячні доходи Росії від експорту викопного палива зросли на 52% проти попереднього місяця — до 713 млн євро на день, найвищого показника за два роки, тоді як обсяги експорту зросли менше — на 16%.

- Збільшення місячних доходів Росії від експорту викопного палива було зумовлене суттєвим зростанням доходів від морського експорту сирої нафти: на 115% порівняно з попереднім місяцем.

- Попередні оцінки, що базуються на ціні російської сирої нафти 77 дол. США за барель, вказують на зростання березневих доходів Росії від податку на видобуток корисних копалин на 114%, як порівняти з лютим, до 7,4 млрд євро.

- У березні в портах ЄС було розвантажено 14 партій нафтопродуктів, що їх НПЗ виробили, використовуючи російську сиру нафту, і що їх рекомендації ЄС визначають як високоризикові.

- Імпорт Китаєм російської сирої нафти марки Східний Сибір – Тихий океан (ESPO) зріс на 14% проти попереднього місяця — до другого за величиною обсягу з часів початку повномасштабного вторгнення в Україну.

- Індія подвоїла імпорт російської сирої нафти порівняно з попереднім місяцем. Найбільший зсув спостерігався в імпорті державних НПЗ: їхні закупівлі з Росії зросли аж на 148%, ймовірно через те, що російські барелі стали доступнішими на спотовому ринку, який є основним джерелом імпорту цих НПЗ.

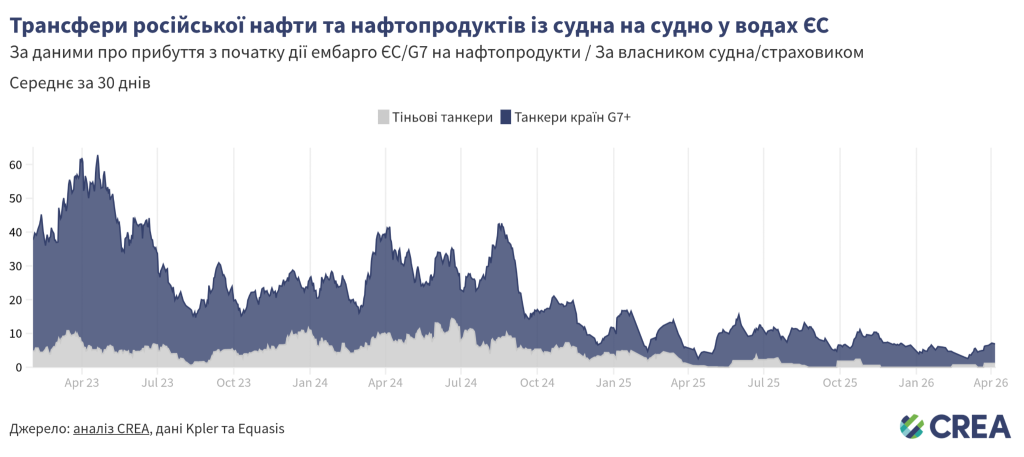

- У березні 2026 року майже половину (48%) російської нафти, транспортованої морем, перевезли «тіньові» підсанкційні танкери. Ще 44% обсягу транспортували танкери країн G7+. Решту перевезли «тіньові» танкери, на які санкції не поширюються.

- У березні 2026 року, станом на кінець місяця, 48 «тіньових» суден здійснювали операції під чужими прапорами.

- Із середини 2025 року кількість суден під російським прапором різко зросла, збільшившись із 217 на початку 2025 року до 297 в березні 2026 року — тобто на 80 суден (37%).

- З моменту посилення ударів українських безпілотників із 23 березня до кінця місяця, обсяги перевезень російської нафти в постраждалих портах Балтійського моря Усть-Луга та Приморськ скоротилися на 53% порівняно з аналогічним 9-денним періодом попереднього року.

Тенденції щодо загального доходу від експорту

- У березні 2026 року місячні доходи Росії від експорту викопного палива зросли на 52% порівняно з попереднім місяцем — до 713 млн євро на день. Це відповідало меншому зростанню обсягів експорту, на 16%, як порівняти з лютим.

- Доходи Росії від експорту сирої нафти підскочили на 94% проти попереднього місяця, до 431 млн євро на день. Це насамперед зумовлено значним зростанням доходів від морського експорту сирої нафти, на 115%, які склали 372 млн євро на день. Збільшення доходів від морського експорту сирої нафти спричинене зростанням цін, адже обсяги експорту збільшились тільки на 29% порівняно з попереднім місяцем.

- Через підвищення цін доходи від експорту сирої нафти трубопроводами збільшились на 19% проти лютого, до 59 млн євро на день.

- Доходи від продажу зрідженого природного газу (ЗПГ) зросли на 5%, до 47 млн євро. Переважна більшість (65%) російських вантажів ЗПГ, що прибули до місця призначення у березні 2026 року, була розвантажена в державах-членах ЄС.

- Доходи від експорту трубопровідного газу підвищились на 5%, до 57 млн євро на день.

- Доходи від морського експорту нафтопродуктів збільшились на 20%, як порівняти з попереднім місяцем, забезпечуючи Росії 134 млн євро на день.

- Доходи від експорту вугілля зросли на 22% порівняно з попереднім місяцем, досягнувши 43 млн євро на день.

| Станом на кінець березня удари українських безпілотників скоротили експорт російської нафти в балтійських портах на 53% |

З моменту посилення ударів українських дронів з 23 березня і до кінця місяця, завантаження російської нафти в постраждалих портах Балтійського моря Усть-Луга та Приморськ скоротилося на 53% порівняно з аналогічним 9-денним періодом попереднього року. У продажах своєї нафти Росія дуже залежить від азійських ринків — у першому кварталі 2026 року 90% загального обсягу експорту її сирої нафти надійшло до Китаю та Індії. Водночас більшість її морського експорту сирої нафти та нафтопродуктів (71% у 2025 році) відправлялося з портів Балтійського та Чорного морів, де розташовані найбільші термінали та НПЗ. Хоча тихоокеанські порти здебільшого орієнтовані на азійських покупців, обсяги, придбані цими покупцями залишаються незначними через обмеження потужностей. Балтійські термінали є ключовими для російського експорту: у 2025 році з них було відправлено 47% загального обсягу морського експорту сирої нафти та нафтопродуктів (на суму 60,9 млрд євро). Зокрема, 22% загального обсягу експорту нафти ішло з порту Приморськ, а 20% — з порту Усть-Луга. Удари українських безпілотників по цих двох портах — спочатку по Приморську 23 березня, а потім багаторазово по терміналу Усть-Луга 25 березня — в останні тижні посилились. Супутникові знімки показали, що внаслідок ударів було пошкоджено багато вантажних причалів та паливних терміналів. Ні 26, ні 27 березня в жодному з головних балтійських портів (Усть-Луга, Приморськ чи Санкт-Петербург) російська нафта не завантажувалася — вперше з початку повномасштабного вторгнення Росії в Україну ці порти упродовж двох днів поспіль не завантажували нафту. Удари безпілотників також пошкодили НПЗ в Кіриші, який виробляє паливо переважно на експорт, тож він призупинив роботу. З перших ударів і до кінця місяця обсяг нафти, завантаженої в трьох портах, а саме: Усть-Луга, Новоросійськ та Приморськ, знизився на 28% проти 2025 року. Усть-Луга, порт, що постраждав найбільше, за останні 9 днів березня 2026 року зазнав падіння експорту російської нафти на 74% проти попереднього року. За той самий період завантаження нафти в Приморську також значно скоротилося — на 32% проти 2025 року. Попри суттєві перебої з обсягами експорту, через вищі ринкові ціни на російську нафту внаслідок закриття Ормузької протоки доходи Росії здебільшого не змінилися. |

Хто купує російське викопне паливо?

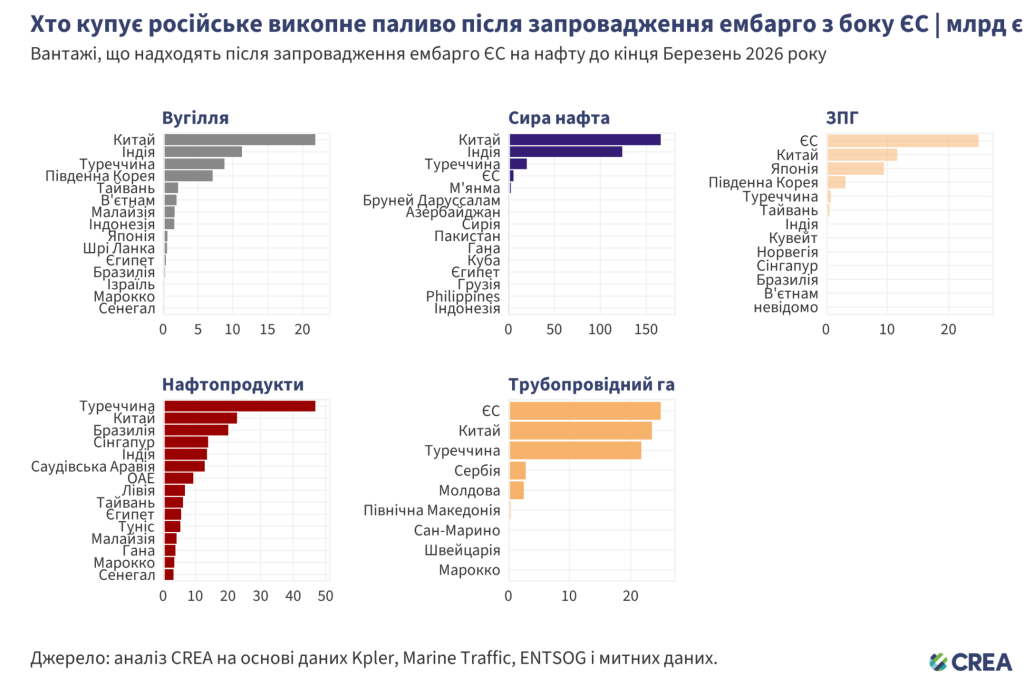

- Експорт викопного палива з Росії залишається висококонцентрованим, з домінуванням Китаю в закупівлях вугілля та сирої нафти, Туреччини — в закупівлях нафтопродуктів, а ЄС — в закупівлях ЗПГ і трубопровідного газу. Це свідчить про залежність Москви від вузького кола ключових покупців.

- Вугілля: з 5 грудня 2022 року і до кінця березня 2026 року Китай придбав 37% всього експорту російського вугілля. Індія (19%), Туреччина (15%), Південна Корея (12%) і Тайвань (4%) завершили п’ятірку найбільших покупців.

- Сира нафта: Китай придбав 51% експорту сирої нафти з Росії, Індія — 38%, Туреччина — 6%, а ЄС — 1,8%.

- Нафтопродукти: Туреччина, найбільший покупець, придбала 26% експорту нафтопродуктів з Росії, тоді як Китай — 13%, Бразилія — 11%, а Сінгапур — 8%.

- ЗПГ: ЄС залишався найбільшим покупцем російського ЗПГ, закупивши майже половину (49%) загального обсягу експорту ЗПГ з Росії, а замикали трійку лідерів Китай (23%) і Японія (19%).

- Трубопровідний газ: ЄС був найбільшим покупцем, придбавши 33% експорту російського трубопровідного газу, за ним ішли Китай (31%) і Туреччина (29%).

- У березні 2026 року Китай залишався найбільшим світовим покупцем російського викопного палива, забезпечуючи Росії 43% (8,5 млрд євро) її експортних доходів від п’яти найбільших імпортерів. Сира нафта становила 78% (6,6 млрд євро) закупівель Китаю. Решту його імпорту складали трубопровідний газ (733 млн євро), нафтопродукти (562 млн євро), вугілля (323 млн євро) та ЗПГ (245 млн євро).

- У березні Китай дещо знизив загальний імпорт сирої нафти, що транспортується морем, — на 1% порівняно з попереднім місяцем, водночас збільшивши імпорт з Росії аж на 32%.

- Порівняно з попереднім місяцем Китай збільшив імпорт російської сирої нафти марки Східний Сибір – Тихий океан (ESPO) на 14%. Це другий за величиною обсяг з моменту початку повномасштабного вторгнення в Україну.

- Індія у березні 2026 року була другим за величиною покупцем російського викопного палива, закупивши російських вуглеводнів на загальну суму 5,8 млрд євро. Сира нафта становила 91% від закупівель країни на загальну суму 5,3 млрд євро. Решту її місячного імпорту складало вугілля (337 млн євро) та нафтопродукти (178,5 млн євро).

- Хоча Індія у березні скоротила загальний імпорт сирої нафти на 4%, російський імпорт подвоївся. Найбільший зсув спостерігався в імпорті державних НПЗ: їхні закупівлі з Росії зросли аж на 148% порівняно з попереднім місяцем. Фактично їхній імпорт був на 72% вищим, ніж у березні 2025 року, ймовірно через те, що російські барелі стали доступнішими на спотовому ринку, який є основним джерелом імпорту цих НПЗ.

- Державні НПЗ в Нью-Мангалорі та Вішакхапатнамі наприкінці листопада 2025 року припинили імпорт з Росії, проте відновили його в березні 2026 року.

- Тим часом приватні НПЗ демонстрували скромніше зростання, на 66% проти лютого, але їхні закупівлі все одно були нижчими, ніж за аналогічний період минулого року.

- Туреччина була третім за величиною імпортером, придбавши у березні російських вуглеводнів на суму 1,9 млрд євро. Найбільшу частку становили нафтопродукти — 44% на 821 млн євро. Решту місячного імпорту Туреччини з Росії складали сира нафта (517 млн євро), трубопровідний газ (340 млн євро) та вугілля (188 млн євро).

- У березні Туреччина збільшила морський імпорт сирої нафти на 22%, як порівняти з попереднім місяцем, тоді як обсяги закупівель з Росії зросли тільки на 11%.

- НПЗ STAR, що належить азербайджанській державній енергетичній компанії SOCAR, у березні диверсифікував імпорт сирої нафти. Хоча російська сира нафта все ще становила 67% переробки цього НПЗ, він також здійснював імпорт із нейтральної зони Саудівської Аравії та Кувейту, Іраку та Лівії. Поставки з Іраку до Туреччини розпочалися майже за місяць до закриття Ормузької протоки.

- НПЗ STAR у березні практично подвоїв загальний обсяг імпорту порівняно з попереднім місяцем, при цьому збільшивши обсяги імпорту з Росії лише на 14%.

- У березні НПЗ Tupras в Аліазі та Ізміті переважно працював на російській сирій нафті та дещо збільшив імпорт російської сирої нафти — на 8% проти лютого.

- ЄС був четвертим за величиною покупцем викопного палива з Росії, забезпечивши майже 10% (1,45 млрд євро) її експортних доходів від п’яти найбільших імпортерів. 65% цього імпорту (936 млн євро) становив ЗПГ, а ще 35% — трубопровідний газ. Порівняно з попереднім місяцем залежність ЄС від російського ЗПГ зросла на 10%.

- П’ятим за величиною імпортером (501 млн євро) була Бразилія, що придбала тільки нафтопродукти.

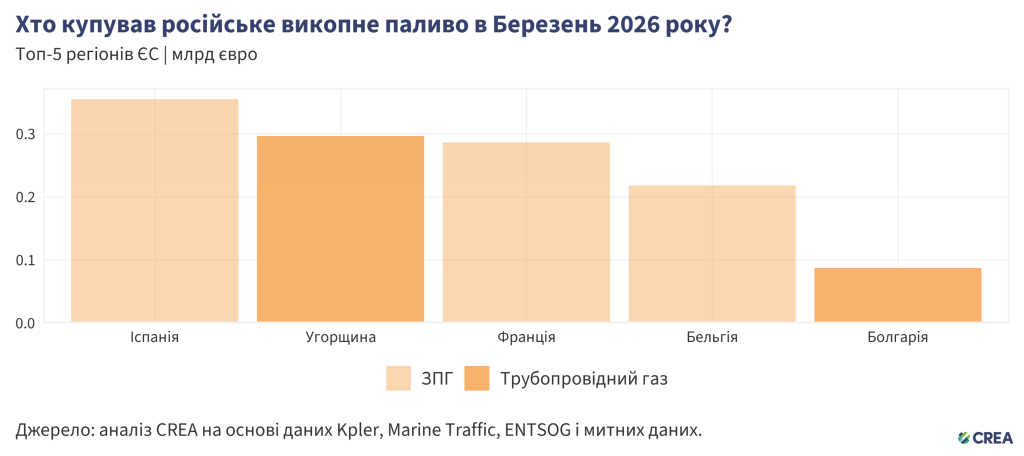

- У березні 2026 року п’ять найбільших імпортерів російського викопного палива в ЄС разом заплатили Росії 1,3 млрд євро. Природний газ, на який ЄС не наклав санкції, становив 69% від цієї суми.

- Угорщина та Болгарія отримали трубопровідного газу на суму 384 млн євро через трубопровід «Балканський потік».

- Іспанія у березні була найбільшим імпортером у ЄС, придбавши російського ЗПГ на суму 355 млн євро, що на 124% більше, ніж у лютому.

- Усі іспанські установки імпорту ЗПГ у березні збільшили закупівлі з Росії. Зокрема Більбао мав найбільші обсяги імпорту, а термінал Сагунто отримав перший із серпня 2024 року російський вантаж.

- Другим за величиною покупцем була Угорщина, що придбала російського викопного палива на 297 млн євро. У березні її імпорт російського викопного палива повністю складався з трубопровідного газу. Водночас трубопровід «Дружба», що транспортує російську сиру нафту до Угорщини та Словаччини, не функціонує з 27 січня.

- Франція у березні була третім найбільшим імпортером у ЄС, імпортувавши російського ЗПГ на суму 287 млн євро. Як порівняти з попереднім місяцем, її імпорт російського ЗПГ скоротився на 11%.

- Бельгія була четвертим найбільшим імпортером, здійснивши закупівель на 219 млн євро.

- П’ятим найбільшим імпортером була Болгарія, що отримала російського викопного палива на 88 млн євро, тільки трубопровідний газ.

- Попри запроваджену 21 січня 2026 року заборону ЄС на імпорт нафтопродуктів, вироблених з російської сирої нафти, у березні в портах ЄС було розвантажено 14 партій нафтопродуктів, що їх НПЗ виробили, використовуючи російську сиру нафту, і що їх рекомендації ЄС визначають як високоризикові.

- Дев’ять із цих партій надійшли з НПЗ Туреччини, чотири — з Індії та одна — з Грузії. Деякі партії з НПЗ, що переробляють російську сиру нафту, відвантажували нафтопродукти в різних європейських портах. Найбільшим одержувачем партій з цих НПЗ була Франція, яка в березні відвантажила чотири партії, тоді як Кіпр прийняв три.

- У березні Бельгія, Болгарія, Італія та Нідерланди також отримали по дві партії з НПЗ, які функціонують у країнах, що не наклали санкції, і які частково переробляють російську сиру нафту. Правоохоронні органи держав-членів ЄС повинні розслідувати партії нафтопродуктів, імпортованих з НПЗ, що переробляють російську сиру нафту, щоб запобігти потраплянню молекул російської нафти до ЄС, адже це порушуватиме нещодавно запроваджену ЄС заборону.

- У березні в країнах, що наклали санкції, було відвантажено ще вісім партій з НПЗ «Hengyi», сім партій прибули до Австралії, а одна — до Японії. НПЗ «Hengyi» у Брунеї використовує насамперед російську сиру нафту.

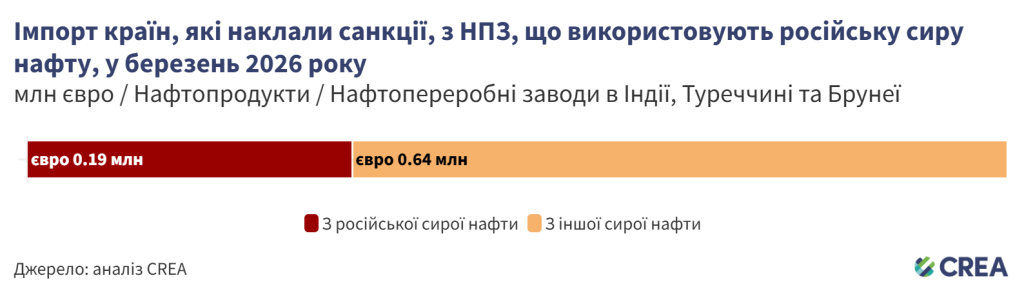

- НПЗ в Індії, Туреччині, Брунеї та Грузії, які використовують російську сиру нафту, у березні 2026 року продали нафтопродуктів на суму 830 млн євро до країн, що наклали санкції. Серед імпортерів були ЄС (304 млн євро), Австралія (332 млн євро) та США (168 млн євро). За попередніми оцінками, з російської сирої нафти було вироблено цієї продукції на 188 млн євро.

- Експорт цих НПЗ до країн, що наклали санкції, зріс на 23% порівняно з попереднім місяцем. Хоча Сполучене Королівство та Канада у березні не отримували жодних поставок з цих НПЗ, США, ЄС та Австралія збільшили імпорт нафтопродуктів з НПЗ, що переробляють російську сиру нафту, на 60%, 12% та 22% відповідно.

- США здійснювали імпорт із НПЗ в Джамнаґарі (Індія) та НПЗ STAR (Туреччина), що належить SOCAR. У березні до 39% сировини НПЗ STAR та 25% сировини НПЗ в Джамнаґарі надходило з Росії.

- НПЗ у Кулеві (Грузія) переробляв лише російську сиру нафту та не отримав жодної партії неросійської сирої нафти, водночас експортуючи нафтопродукти до ЄС після набрання чинності запровадженої ним заборони. Наприкінці березня генеральний директор операційної компанії НПЗ заявив, що вони працюють над заміною російської сирої нафти. Крім того, у березні НПЗ заледве уникнув потрапляння до санкційного списку ЄС.

| Збільшення податкових надходжень Росії на тлі енергетичної кризи |

| Удари США та Ізраїлю по Ірану та подальше закриття Ормузької протоки суттєво покращили експорт російського викопного палива упродовж березня. Ситуація не тільки дозволила Росії продавати нафту в морі на тлі скорочення світових поставок нафти, а й призвела до різкого зростання цін на нафту марки Urals, які майже подвоїлися порівняно з показниками, зафіксованими між груднем 2025 року та лютим 2026 року. Хоча обсяги російського експорту зросли, розширення самих ринків практично не відбулося. У 2025 році російську сиру нафту, транспортовану морем, імпортувало 14 країн — і ця ж кількість залишилася в першому кварталі 2026 року. Хоча деякі покупці з 2025 року відійшли — зокрема М’янма, Індонезія та Гана — до російського ринку додалося три нові країни. Філіппіни та Гонконг — єдині два нові покупці, які почали купувати російську сиру нафту після призупинки санкцій з боку США, тоді як Сінгапур вперше після початку повномасштабного вторгнення отримав вантаж російської сирої нафти. Ринки російських нафтопродуктів також залишаються стабільними, без різких коливань. У першому кварталі 2025 року російські нафтопродукти купувала 41 країна. У 2026 році цей список розширився на одну країну, до 42. Хоча дев’ять країн, які купували цю продукцію в першому кварталі 2025 року, не купували її у 2026 році, список покупців 2026 року розширився на одинадцять нових країн. Зростання ціни на російську сиру нафту мало ефект доміно для російських доходів від податку на видобуток корисних копалин (ПВКК), який у 2025 році становив 20% федерального бюджету. Надходження від ПВКК реєструються наприкінці місяця та розраховуються на основі поточних цін упродовж місяця, тобто податки за березень будуть зібрані у квітні та розраховані на основі поточних цін на нафту протягом місяця. Попередні оцінки податкових надходжень за березень свідчать про те, що через зростання базової ціни російської сирої нафти до 77 дол. США за барель, російські доходи від ПВКК зросли на 114% порівняно попереднім місяцем, склавши 700 млрд рублів (7,4 млрд євро за поточним курсом). Дані свідчать про збільшення єдиного податкового платежу у березні, включаючи остаточні розрахунки за останній квартал 2025 року, а також про зростання ПВКК за тонну на 95% проти лютого (на загальну суму 26 059 рублів). На відміну від попереднього року структура ПВКК у Росії за 2026 рік залишається відносно відокремленою від цін. Тим не менш, зростання ціни на нафту на 5% призведе до збільшення місячних податкових надходжень на 6–8%. Крім того, російський бюджет, на основі попередніх даних, оприлюднених урядом, передбачав річний дефіцит бюджету в розмірі 1,6% на рік. Це збільшення дефіциту свідчило про оголошення урядом наміру запровадити заходи щодо скорочення бюджету, які, проте, були відкладені на невизначений термін після різкого зростання цін на нафту в березні. Міністерство фінансів Росії, відходячи від звичних правил бюджетування, також заявило про відсутність наміру дозволяти спрямування будь-яких нових фінансових потоків до Фонду національного добробуту до липня. |

Як змінюються ціни на нафту?

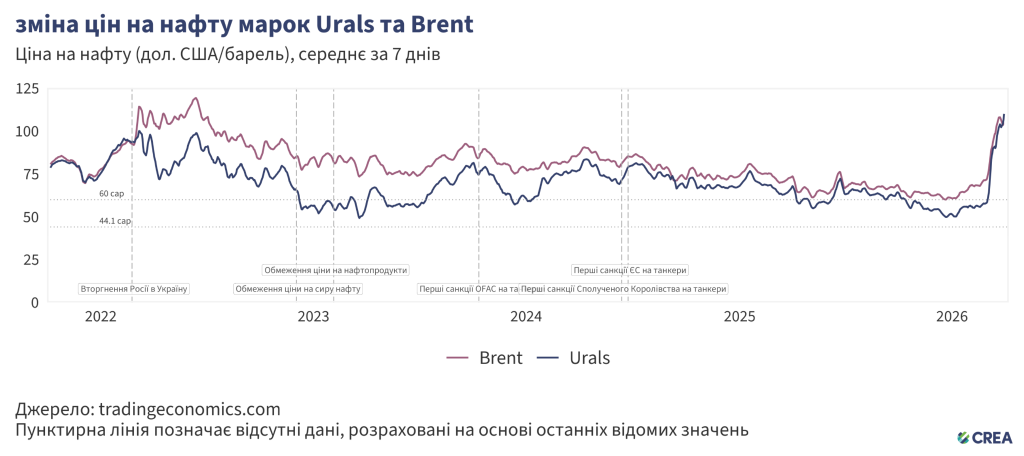

- У березні 2026 року середня ціна російської нафти марки Urals суттєво зросла — на 67%, до 94,5 дол. США за барель, що більш ніж удвічі перевищує оновлену граничну ціну в 44,1 дол. США за барель для ЄС та Сполученого Королівства, яка набула чинності 1 лютого 2026 року.

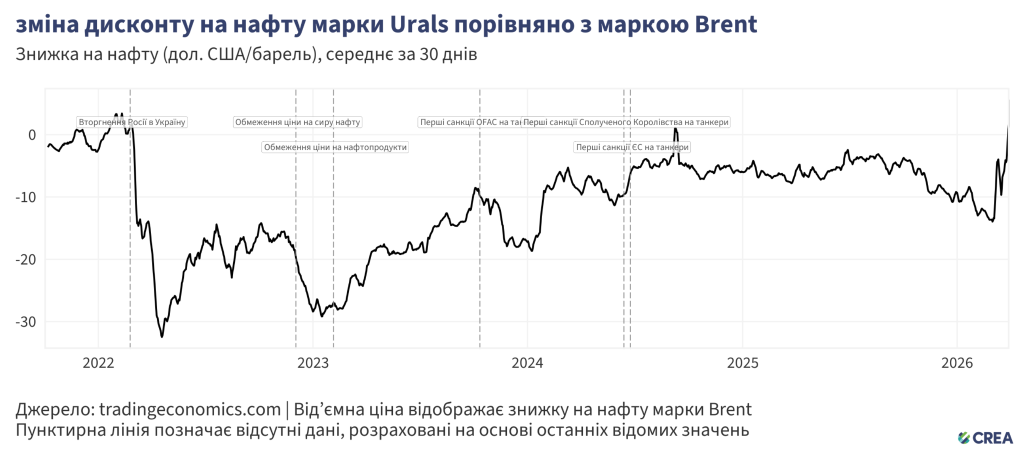

- У березні знижка на нафту марки Urals зменшилася вдвічі проти лютого, досягнувши середнього рівня 6,4 дол. США за барель порівняно з нафтою марки Brent.

Попри санкції країн G7+ підсанкційні танкери продовжують перевозити левову частку російської сирої нафти

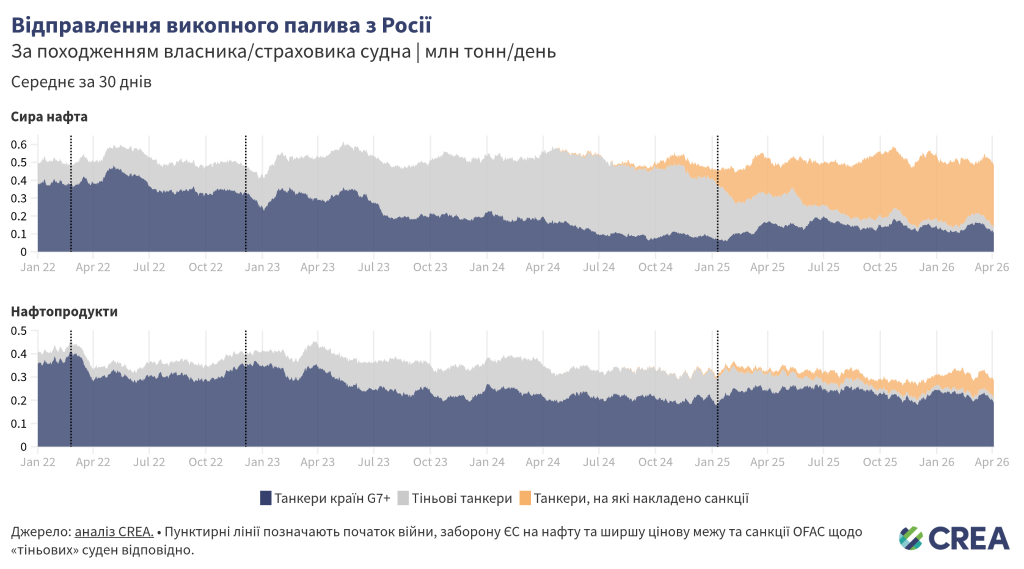

- У березні 2026 року майже половину (48%) транспортованої морем російської нафти перевезли підсанкційні «тіньові» танкери. Ще 44% обсягу транспортували судна країн G7+. Решту перевезли непідсанкційні «тіньові» танкери.

- Танкери країн G7+ у березні забезпечили 29% експорту російської сирої нафти, тоді як непідсанкційні «тіньові» танкери становили 9% від загального обсягу. Найбільшу частку, 62%, перевезли підсанкційні «тіньові» танкери.

- Щодо нафтопродуктів, залежність Росії від танкерів країн G7+ вища: у березні ці танкери транспортували 69% російських нафтопродуктів. Підсанкційні «тіньові» танкери перевезли 24% від загального обсягу російських нафтопродуктів, а непідсанкційні «тіньові» танкери — 6%.

- У березні 2026 року 48 «тіньових» суден плавало під фальшивими прапорами. Переважна більшість цих танкерів, схоже, простоюють, а два переключилися на перевезення венесуельської та іранської нафти. Шість суден під фальшивими прапорами у березні доставили російської сирої нафти та нафтопродуктів на суму 480 млн євро.

- Лише три судна, що плавали під фальшивими прапорами, проходили через Данську протоку, Ла-Манш або Гібралтарську протоку в березні, загалом транспортувавши 13 000 тонн (16 млн євро) російської сирої нафти й нафтопродуктів.

- Цього року спостерігається помітне зростання кількості перевірок та затримань російських «тіньових» танкерів під фальшивими прапорами. Тільки в березні морськими прибережними органами країн Північної та Балтійської Європи (8++) було перевірено, захоплено через висадку на борт або затримано чотири російські судна.

- Йдеться зокрема про танкер Ethera, на який висадився бельгійський спецназ і який був доставлений до порту Зебрюгге; танкер Deyna, перехоплений французькими ВМС у Західному Середземномор’ї; два «тіньові» танкери — Sea Owl One та Caffa, затримані Швецією за плавання під чужими прапорами. Caffa, який насправді є балкером, а не нафтовим танкером, підозрювався у перевезенні краденого українського зерна.

- У березні уряд Сполученого Королівства також надав дозвіл британським військовим висаджуватись на судна «тіньового» флоту, що проходять транзитом через британські води. Ба більше, в заяві Сполученого Королівства згадувалась можливість перевірки та затримання підсанкційних «тіньових» танкерів та суден — не лише тих, що ходять під чужими прапорами.

| Підсанкційні судна масово реєструються під російським прапором |

| Із середини 2025 року кількість суден, що перевозять російське викопне паливо під російським прапором, різко зростала. Цифра збільшилась із 217 суден на початку 2025 року до 297 у березні 2026 року — тобто на 80 суден (37%). Підсанкційні судна, які не змогли зареєструватися в інших місцях, часто використовують фальшиві прапори, проте збільшення кількості випадків правозастосування та затримань суден під фальшивими прапорами призвело до того, що альтернативою став російський прапор. Європейські морські та прибережні органи вже затримали кілька суден, які плавають під фальшивими прапорами, але жодного, яке плаває під російським. Майже третина з 88 суден, які приєдналися до російського реєстру з січня 2025 року — хоч і не всі з них там залишилися — раніше плавали під фальшивими прапорами. Перехід до російського реєстру суттєво не вплинув на маршрути суден. 20 суден, що приєдналися між груднем 2025 року та кінцем березня 2026 року, вже брали участь у транспортуванні російської сирої нафти на суму приблизно 1,5 млрд євро. Майже половину цього обсягу було перевезено прямими рейсами з порту в порт — насамперед з Мурманська — на суму приблизно 742 млн євро. Найбільшими пунктами призначення цих прямих перевезень були Китай (30% від загальних обсягів), Індія (23%) та Сирія (17%). Ще 31% залишається в морі без підтвердженого пункту призначення. Після приєднання до російського реєстру сім із цих суден пройшли транзитом у водах ЄС через Данські протоки, Ла-Манш або Гібралтарську протоку, перевізши російської сирої нафти на суму приблизно 385 млн євро. Решта перевезень стосувалася STS-трансферів, причому на першому етапі судна під російським прапором переважно працювали як човникові, тобто не завершували повний рейс, а завантажували сиру нафту в російському порту та перевантажували її на інше судно в STS-локації. Із західних портів Росії п’ять суден з Усть-Луги, Мурманська та Новоросійська перевезли сирої нафти на суму приблизно 193 млн євро до STS-зон біля узбережжя Єгипту для подальшої доставки до Індії та Китаю. При цьому всі судна проходили через морський контрольно-пропускний пункт ЄС. |

«Тіньові» танкери створюють значні ризики для екології та ефективності санкцій

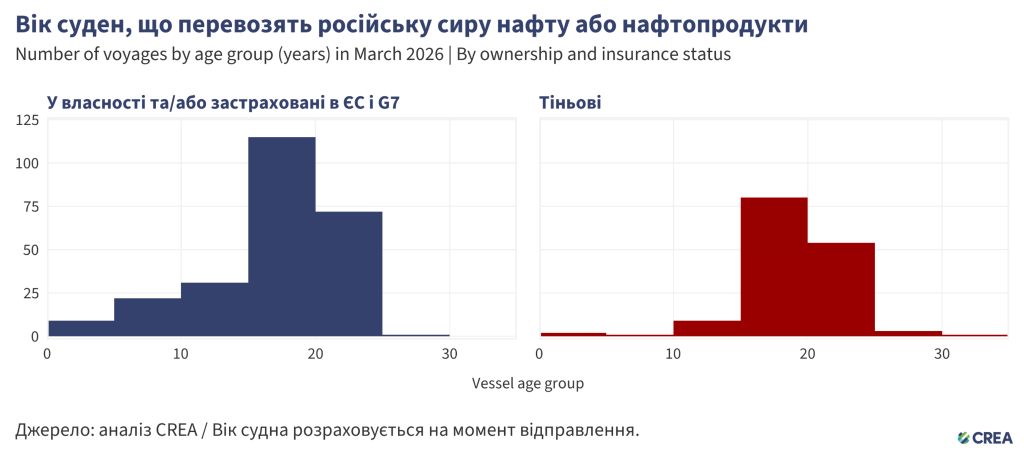

- У березні 2026 року російську сиру нафту та нафтопродукти перевозили 400 суден. З них 250 належали країнам G7+, а решта 150 були «тіньовими» танкерами. Крім того, 58 з цих «тіньових» танкерів мали вік щонайменше 20 років — це понад третина «тіньового» флоту, який доставляв вантажі у березні.

- Старіші «тіньові» танкери, що транспортують російську нафту через води ЄС, створюють екологічні та фінансові ризики через свій вік, недостатнє технічне обслуговування та неадекватне P&I-страхування (захист і відшкодування). У разі розливу нафти або аварії прибережні держави можуть зіткнутися зі значними витратами на очищення та негативними наслідками для своїх морських екосистем.

- Для платників податків прибережних країн вартість очищення та компенсації внаслідок розливу нафти з танкерів із сумнівним страхуванням може становити понад 1 млрд євро.

- За попередніми оцінками, у березні 2026 року у водах ЄС було здійснено STS-трансфери російської нафти на суму 181 млн євро.

- Усі STS-трансфери російської нафти у водах ЄС відбувались в іспанських (46%), італійських (31%) або кіпрських водах (23%).

- Щоденні трансфери складали в середньому 5,8 млн євро. 100% цих трансферів забезпечили танкери країн G7+.

Як союзники України можуть продовжувати «закручувати» гайки?

Доходи Росії від експорту викопного палива впали після запровадження санкцій, заразом обмежуючи можливості Путіна фінансувати повномасштабне вторгнення в Україну. Втім потрібно зробити набагато більше, щоб обмежити як доходи Росії від експорту, так і військовий бюджет Кремля.

Знизити граничну ціну на нафту до базового рівня, який скоротить доходи Росії

Гранична ціна на нафту не змогла забезпечити тривалого обмеження російських доходів від експорту сирої нафти, створюючи лише короткочасні та вибіркові наслідки для нафти марки Urals, тоді як інші марки та канали експорту практично не зазнали впливу. Так, ціни на нафту марки Urals опускались нижче граничного рівня в 60 дол. США за барель (станом на 1 лютого 2026 року рівень граничної ціни на сиру нафту був нижчим — 44,1 дол. США за барель) тільки упродовж коротких періодів часу, а торгівля нафтою марки ESPO, через її структурну орієнтацію на ринки Китаю і Тихоокеанського регіону, взагалі постійно велася за ціною значно вищою за граничну.

Санкції країн G7+ фокусувались радше на російських доходах, а не на обмеженні обсягів російського експорту, — аби зберегти потоки російських барелів на світових ринках та зменшити побоювання щодо обмежень поставок. Така політика, як обмеження ціни, передовсім спрямована на зниження ціни, за якою Росія може продавати свою нафту.

У січні 2026 року, коли ціни на російську нафту різко впали через надлишок пропозиції на ринку, ЄС запропонував заборонити морські послуги, що уможливлюють експорт російської сирої нафти. Це була б перша політика, спрямована на обсяги експорту російської нафти та скорочення потужностей танкерів, що транспортують її по всьому світу.

Втім різке зростання цін на нафту після закриття Ормузької протоки призвело до перегляду цієї політики, аби уникнути подальшого дефіциту поставок на світових ринках. Тому, враховуючи нинішню енергетичну кризу 2026 року, CREA рекомендує коаліції за обмеження ціни або зафіксувати граничну ціну на базовому рівні, який суттєво обмежує доходи Росії, або запровадити ціннісні санкції, як-от податок на використання західних морських послуг для транспортування російського викопного палива.

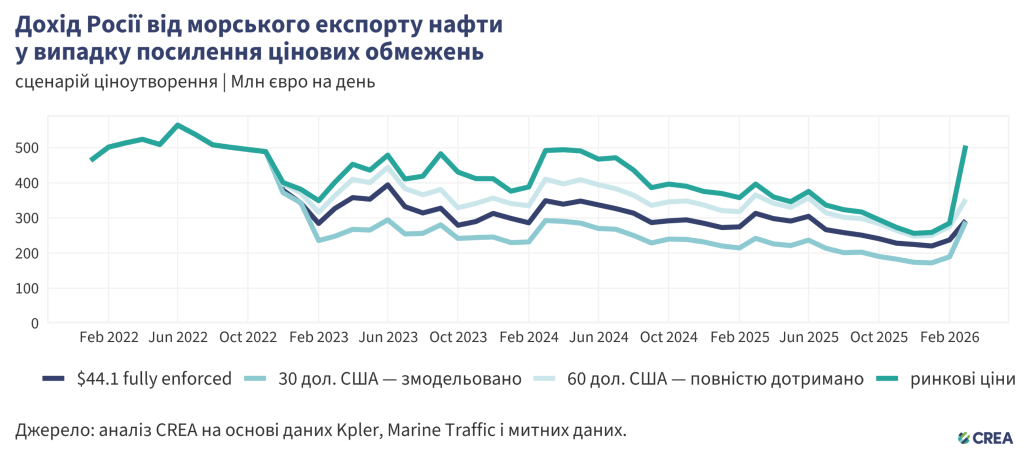

- Щоб політика обмеження ціни мала бажаний ефект, забезпечення суворого її дотримання є ключовим. Так, лише у березні 2026 року повне дотримання граничної ціни в 44,1 дол. США за барель зменшило б російські доходи на 42% (приблизно 6,62 млрд євро).

- CREA рекомендує встановити граничну ціну на нижчому рівні, в 30 дол. США за барель, що все одно значно перевищує собівартість видобутку російської нафти, яка в середньому становить 15 дол. США за барель. Така гранична ціна скоротила б доходи Росії від експорту нафти на 40% (180 млрд євро) від початку дії санкцій ЄС у грудні 2022 року і до кінця березня 2026 року.

- Тільки у березні гранична ціна в 30 дол. США за барель зменшила б доходи Росії на 43% (6,72 млрд євро).

- Зниження граничної ціни призвело б до дефляції, що зумовило б зниження експортних цін на російську нафту та стимулювало б збільшення російського видобутку задля компенсації відповідного падіння доходів.

Створити кращі механізми забезпечення дотримання політики обмеження ціни

- Країни, що наклали санкції, мають впровадити заходи, спрямовані на боротьбу з шахрайством із підтверджувальними документами — ключовим фактором, що сприяє порушенню вимог. Морські страховики чи власники суден наразі не мають прямого доступу до інформації про ціни на нафту, яку вони страхують або транспортують, і тому покладаються на підтверджувальні документи, надані нафтотрейдерами щодо дотримання граничної ціни.

- Водночас зараз російською сирою нафтою здебільшого торгують непрозорі організації, розташовані поза країнами коаліції за обмеження ціни, наприклад, в Об’єднаних Арабських Еміратах (ОАЕ) та Гонконгу. Ці трейдери можуть у шахрайський спосіб занижувати сплачену ціну, аби отримувати західні послуги морського перевезення для транспортування російської нафти.

- Потрібно зобов’язати морських страховиків і нафтотрейдерів отримувати виписку з банківського рахунку, яка підтверджує, що торгівля російською нафтою здійснюється за ціною, нижчою за граничну, і в такий спосіб запобігти створенню підробних підтверджувальних документів. Щоб знизити ризик створення підробних документів нафтотрейдерами, банк сам має перевіряти такі виписки з банківського рахунку. Тоді постачальники морських послуг також зможуть самостійно перевіряти ціну, сплачену за нафту.

- Як альтернативу зміні політики обмеження ціни та забезпеченню її дотримання юрисдикції, що накладають санкції, можуть використовувати свої важелі впливу для оподаткування використання Росією морських послуг країн G7+ під час транспортування викопного палива.

Обмежити зростання «тіньового» флоту та посилити заходи, спрямовані проти лазівок у нафтопереробці

- Часте застосування санкцій до російських «тіньових» суден зумовило повернення Росії до використання танкерів, що належать країнам G7+ або застраховані в них, для перевезення своєї нафти. Проте російські «тіньові» танкери досі контролюють транспортування російської сирої нафти. Крім того, чимало суден, на які накладено санкції, продовжують постачати нафту до портів по всьому світу, при цьому особливо часто порушуючи санкції ЄС та Сполученого Королівства. Країнам, що запровадили санкції, слід узгодити списки суден та парадигми правозастосування для посилення впливу на діяльність останніх.

- Прибережним державам необхідно активізувати зусилля щодо моніторингу, інспекції та затримання суден «тіньового» флоту, що не мають права на законний прохід, як-от ті, яким бракує прапора чи які незаконно простоюють або загрожують безпеці. Органи влади мають забезпечувати дотримання та вдосконалення екологічного та навігаційного законодавства у своїх територіальних водах, проводячи розслідування щодо підозрілих суден і висаджуючись на них, коли для цього є підстави. Екіпажі, причетні до злочинної діяльності, слід притягувати до відповідальності, а на судна та персонал, що не відповідають вимогам, мають видаватись міжнародні ордери на арешт.

- У своєму 18-му пакеті санкцій ЄС заборонив імпорт «нафтопродуктів, вироблених із російської сирої нафти». Пакет забороняє імпорт з країн, які є «чистими імпортерами» сирої нафти. Статус «чистого експортера» не перешкоджає імпорту та переробці сирої нафти російського походження, особливо в юрисдикціях із гнучкою або непрозорою практикою постачання сирої нафти. Щоб усунути цю прогалину в правозастосуванні, винятки слід застосовувати на рівні нафтопереробних заводів, а не усієї держави. Під імпортні обмеження мають підпадати нафтопродукти, вироблені на підприємствах, які переробляли російську сиру нафту упродовж останніх шести місяців, незалежно від заявленого походження кінцевого продукту та чистої експортної позиції країни, що приймає.

- Винятки, надані таким країнам, як Сполучене Королівство, США, Канада, Норвегія та Швейцарія, створюють можливості для реекспорту нафтопродуктів, вироблених з російської сирої нафти, до ЄС. Цю прогалину слід усунути, аби забезпечити всеохопність та надійність санкцій. ЄС має співпрацювати зі своїми партнерами, заохочуючи їх також заборонити імпорт нафтопродуктів із НПЗ, що використовують російську сиру нафту.

- Слід заборонити експорт імпортованих нафтопродуктів чи продуктів нафтохімічної промисловості зі сховищ або реекспортних хабів у країнах, які не наклали санкції, але отримували російську нафту упродовж попередніх шести місяців, до юрисдикцій, що запровадили санкції. Такі заходи мають запобігти приховуванню реекспортними хабами походження імпортованих ними російських нафтопродуктів, які потім перевозяться до країн, що наклали санкції, зокрема підозрілим випадкам, що спостерігаються в Туреччині та Грузії.

Посилити забезпечення дотримання санкцій та моніторинг порушень

- Попри явні докази порушень, правоохоронні органи мають посилити застосовування штрафних санкцій проти перевізників, страховиків і власників суден, і ця інформація повинна бути загальнодоступною. Покарання суб’єктів-порушників підвищують передбачуваний ризик бути спійманим і діють як стримуючий фактор.

- Покарання за порушення політики обмеження ціни мають бути значно суворішими. Нинішні санкції передбачають 90-денну заборону суднам надавати морські послуги з моменту порушення політики обмеження ціни, що є надто легким покаранням. Потрібно штрафувати судна та забороняти їм надавати послуги назавжди, якщо їх визнають винними в порушенні санкцій.

- Країни G7+ мають заборонити STS-трансфери російської нафти у водах країн G7+. STS-трансфери, які здійснюються старими «тіньовими» танкерами із сумнівною документацію про технічне обслуговування та сумнівним страхуванням, породжують екологічні та фінансові ризики для прибережних держав і забезпечують Росії логістику для експорту великих обсягів сирої нафти. Прибережні держави повинні вимагати від ймовірно «тіньових» нафтових танкерів, які транспортують російську нафту через їхні територіальні води, надання документів, що підтверджують наявність адекватного морського страхування. Якщо ймовірно «тіньові» танкери не можуть цього зробити, їх слід додавати до санкційних списків OFAC, Сполученого Королівства та ЄС. Така політика здатна обмежити можливості Росії транспортувати свою нафту «тіньовими» танкерами, на які вимога дотримання політики обмеження ціни на нафту не поширюється.

- Для посилення законності морських операцій Міжнародна морська організація (ІМО) має переглянути свої рекомендації щодо підвищення прозорості морського страхування. ІМО має зобов’язати держави прапора вимагати від судновласників та страховиків публічно розкривати ключову фінансову інформацію, зокрема дані про платоспроможність страховиків, кредитні рейтинги визнаних агентств та перевірені аудиторами фінансові звіти. Морські органи прибережних держав повинні мати юридичне право затримувати танкери (і навіть заохочуватися до цього), які плавають під фальшивими прапорами й створюють загрозу для довкілля та безпеки.

Пов’язані звіти:

- Round up of sanctions-related European vessel seizures.

- How the ‘shadow’ fleet is capitalising on the chaos of war.

- Iran attacks wipe out 17% of Qatar’s LNG capacity for up to five years.

- US-Sanctioned Vessels Shipped $11 Billion of Russian Oil Last Year.

- Putin’s ‘shadow fleet’ is playing a dangerous game near UK shores.

| Примітка щодо методології: Ці щомісячні звіти використовують методологію CREA для відстеження перевезення викопного палива. Дані, які використовуються для щомісячних звітів, беруться як зріз станом на кінець кожного місяця. Дані про торгівлю нафтою та її перевезення переглядаються та перевіряються суб’єктами, що їх надають, протягом місяця. Для забезпечення точності ми щомісяця відповідно оновлюємо ці перевірені дані. Це означає, що у наших оновлених наступних щомісячних звітах дані за попередній місяць можуть відрізнятися. Для забезпечення узгодженості ми не змінюємо звіти за попередні місяці, але розглядаємо найновіші звіти як такі, що містять найточніші дані щодо експортних доходів і обсягів. Значення щоденних обсягів доходів Росії від товарів, що використовуються у цих звітах, розраховуються як середнє за методологією CREA для ціноутворення. Кількість суден під фальшивими прапорами за місяць розраховується на основі оцінки стану на кінець місяця. Тобто для кожного місяця враховуються судна, що станом на кінець місяця востаннє змінили свій прапор саме на фальшивий. При цьому ми не враховували кількість разів проходження під фальшивими прапорами за місяць (зокрема, внаслідок зміни фальшивого прапора на підтверджений або зміни одного фальшивого прапора на інший). Значення має лише найновіший статус прапора на кінець місяця. Для розрахунку обсягів та вартості перевезень суднами під фальшивими прапорами, що проходять через Данські протоки, ми припускаємо, що судна, які завантажуються з північних і західних портів Росії (Усть-Луги, Приморська, Висоцька, Санкт-Петербурга, Мурманська, Архангельська, Калінінграду), мають проходити через Данські протоки. CREA оновив свої оцінки наслідків переглянутої і зниженої граничної ціни порівняно із лютим 2025 року. Ці цифри точніше відображають втрати доходів, яких могла б зазнати Росія. Через виявлену нами помилку, що хибно маркувала товари в нашій моделі, наші попередні дані суттєво недооцінювали вплив нижчої граничної ціни. |