Автори: Вайбхав Рагхунандан та Люк Вікенден; дата-аналітик: Панда Рашвуд

У лютому доходи від експорту російського викопного палива зросли на 7%, а послаблення санкцій ймовірно скоротить знижки на російську нафту

Ключові висновки

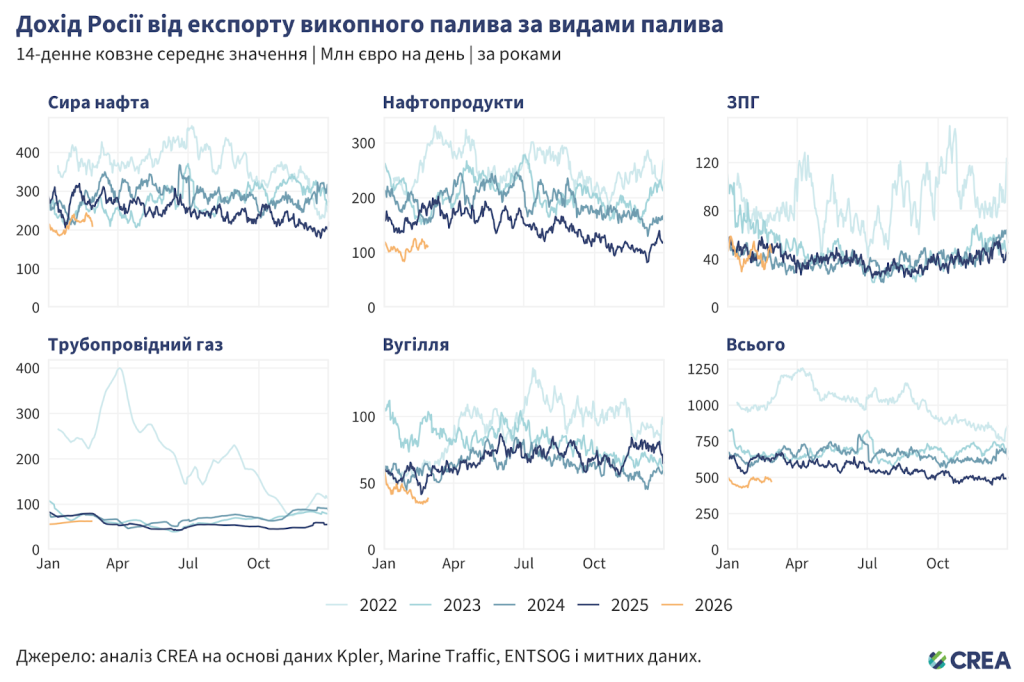

- У лютому 2026 року місячні доходи Росії від експорту викопного палива зросли на 7% порівняно з попереднім місяцем, до 492 млн євро на день. При цьому спостерігалося незначне збільшення експортних обсягів, на 1% проти січня.

- У лютому 2026 року приблизно 6,9 млн тонн (вартістю 2,3 млрд євро) російської сирої нафти перебувало в морі, не маючи визначеного покупця. Поступки, що дозволяють продавати цю нафту на світових ринках, не лише забезпечать російському бюджету додаткові доходи, але й скоротять знижки на російську сиру нафту, у такий спосіб гарантуючи Кремлю більше податкових надходжень.

- З моменту набрання чинності заборони ЄС на імпорт вироблених із російської сирої нафти нафтопродуктів 21 січня 2026 року, і до кінця лютого, до ЄС надійшло 17 партій нафтопродуктів, що їх НПЗ виробили, використовуючи російську сиру нафту, і що їх рекомендації ЄС визначають як високоризикові.

- Хоч зазвичай Китай у лютому скорочує загальний обсяг імпорту транспортованої морем сирої нафти через Новий рік за місячним календарем, цьогоріч показник зріс на 17%. Особливо збільшились обсяги імпорту з Росії — вдвічі, як порівняти з попереднім роком.

- Імпорт російської сирої нафти Індією у лютому зменшився на 19%, тоді як загальний імпорт скоротився лише на 9%. Росія при цьому залишалась найбільшим постачальником нафти для Індії, забезпечуючи 20% від загального імпорту країни.

- Танкери країн G7+ у лютому транспортували 33% експортних обсягів російської сирої нафти, тоді як непідсанкційні «тіньові» танкери — 11%. Найбільшу частку, 56%, перевезли підсанкційні «тіньові» танкери.

- У лютому 2026 року, станом на кінець місяця, 63 «тіньових» судна плавали під фальшивими прапорами. Так само під фальшивими прапорами 23 судна перевезли російської сирої нафти та нафтопродуктів на суму 800 млн євро.

- Трохи менше чверті обсягу російської нафти (24%), транспортованої 9 танкерами під фальшивими прапорами (473 тис. тонн вартістю 176 млн євро), пройшло через Данські протоки у лютому.

- Після запровадження санкцій проти «Роснефти» та «Лукойлу» обсяги експорту морської сирої нафти, які ці компанії продали з грудня 2025 року по лютий 2026 року, скоротилися на 83% проти аналогічного періоду попереднього року, склавши 3,5 млн тонн.

- Через перебої з перевезеннями через Ормузьку протоку приблизно 60 млн тонн сирої нафти та 7 млн тонн ЗПГ на місяць опинилися під загрозою. За попередніми оцінками, 89% сирої нафти та 66% загального обсягу ЗПГ, що транспортуються через цю вузьку точку, призначені для країн Східної та Південної Азії.

- Поточна енергетична криза стимулює ЄС більше інвестувати у відновлювану енергетику замість того, щоб фокусуватись на заповненні браку постачання ЗПГ закупівлями з інших джерел. У 2025 році спрямування коштів зі спотових закупівель ЗПГ з Катару на сонячну генерацію додавала б 1,75 ГВт·год сонячної енергії щомісяця.

Тенденції щодо загального доходу від експорту

- У лютому 2026 року місячні доходи Росії від експорту викопного палива зросли на 7% порівняно з попереднім місяцем, до 492 млн євро на день. При цьому спостерігалося незначне збільшення експортних обсягів, на 1% проти січня.

- Доходи від експорту сирої нафти збільшились на 13% проти січня, до 232 млн євро на день. Це насамперед пов’язано із суттєвим зростанням доходів від транспортованої морем сирої нафти — на 14%, або 173 млн євро на день. Зростання доходів від транспортованої морем сирої нафти також пов’язане зі збільшенням обсягів експорту на 4% у лютому.

- Доходи від експорту трубопровідної сирої нафти зросли на 9% порівняно з попереднім місяцем, до 58 млн євро на день.

- Доходи від зрідженого природного газу (ЗПГ) підвищились на 7% до 45 млн євро на день попри зменшення обсягів експорту на 1%.

- Доходи від трубопровідного газу збільшились на 5% до 63 млн євро на день.

- Доходи від експорту нафтопродуктів, що транспортуються морем, зросли на 14%, як порівняти із січнем, забезпечивши Росії надходження у розмірі 173 млн євро на день.

- Доходи від експорту вугілля скоротились на 16% проти попереднього місяця, до 38 млн євро на день.

| Хоча експорт російських нафтових гігантів, що перебувають під санкціями, падає, на ринку активізуються нові компанії, забезпечуючи торгівлю |

Хто купує російське викопне паливо?

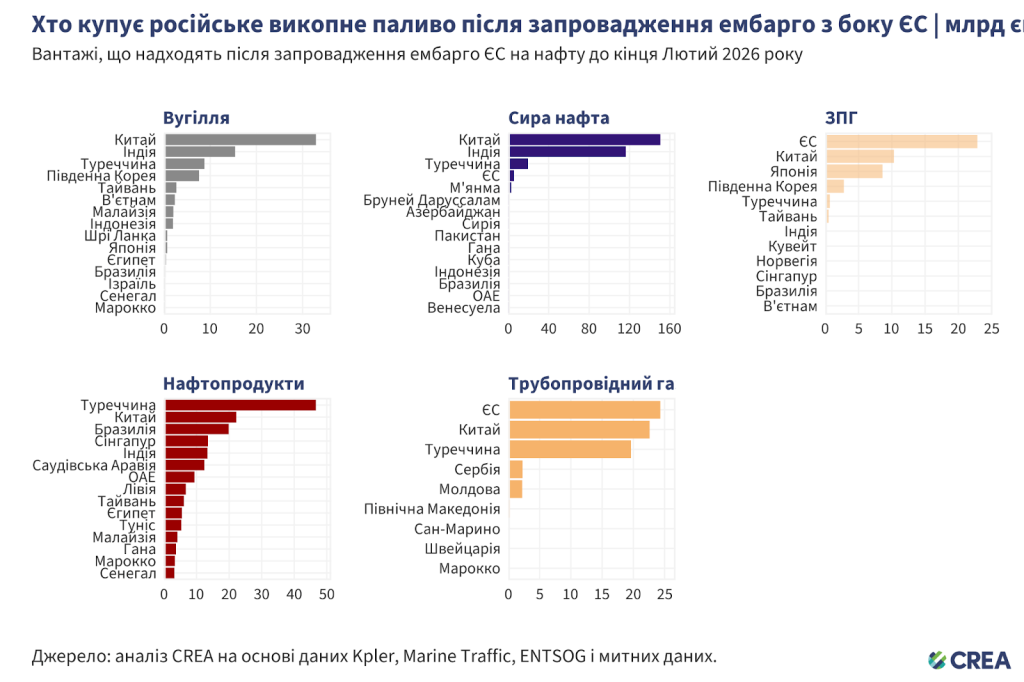

- Експорт викопного палива з Росії залишається висококонцентрованим, з домінуванням Китаю в закупівлях вугілля та сирої нафти, Туреччини — в закупівлях нафтопродуктів, а ЄС — в закупівлях ЗПГ і трубопровідного газу. Це свідчить про залежність Москви від вузького кола ключових покупців.

- Вугілля: з 5 грудня 2022 року і до кінця лютого 2026 року Китай придбав 43% усього експорту російського вугілля. Завершили п’ятірку провідних покупців Індія (20%), Туреччина (11%), Південна Корея (10%) і Тайвань (4%).

- Сира нафта: Китай придбав 48% експорту сирої нафти з Росії, за ним ішли Індія (37%), Туреччина (6%) та ЄС (6%).

- Нафтопродукти: Туреччина, найбільший покупець, придбала 27% експорту нафтопродуктів з Росії, Китай — 13%, Бразилія — 11%, а Сінгапур — 8%.

- ЗПГ: ЄС залишався найбільшим покупцем російського ЗПГ, придбавши майже половину (49%) загального обсягу експорту ЗПГ з Росії, а завершували трійку найбільших покупців Китай (22%) і Японія (19%).

- Трубопровідний газ: найбільшим покупцем був ЄС, що закупив 34% експорту російського трубопровідного газу, далі йшли Китай (32%) і Туреччина (27%).

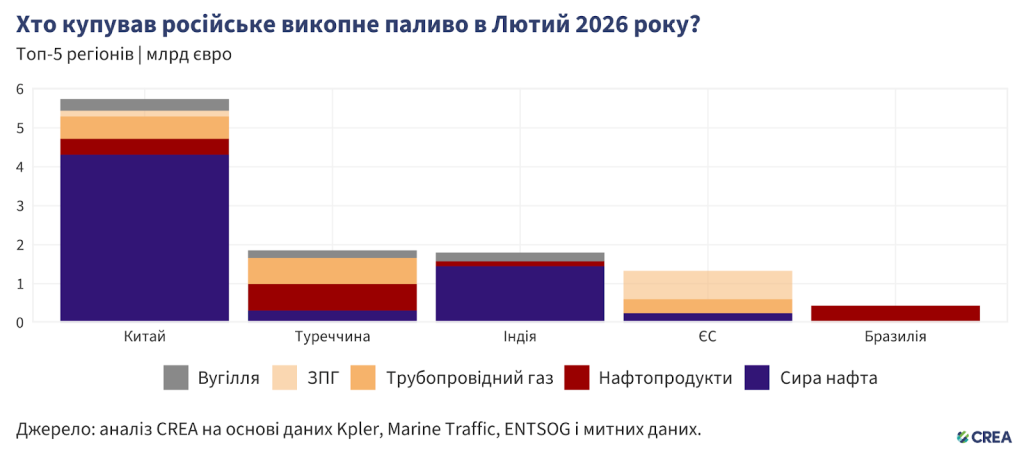

- У лютому 2026 року Китай залишався найбільшим світовим покупцем російського викопного палива, забезпечуючи Росії 52% (5,7 млрд євро) її експортних доходів від п’яти найбільших імпортерів. Сира нафта становила 75% закупівель Китаю, на суму 4,3 млрд євро. Решту імпорту складали трубопровідний газ (568 млн євро), нафтопродукти (410 млн євро), вугілля (308 млн євро) та ЗПГ (146 млн євро).

- У лютому Китай зменшив загальний імпорт сирої нафти, що транспортується морем, на 5% порівняно з попереднім місяцем, при цьому скоротивши імпорт з Росії, який складає 16% від загального обсягу імпорту, на 3%. Зазвичай китайський імпорт у лютому зазнає певного скорочення у зв’язку із місячним Новим роком, але у лютому 2026 року відбулася різка зміна: імпорт з Росії майже подвоївся проти 2025 року, тоді як загальний імпорт зріс значно менше — на 17%.

- Важливою причиною збільшення Китаєм закупівель із Росії стало зростання імпорту сирої нафти марки Східний Сибір – Тихий океан (ESPO), а саме на 4% порівняно з попереднім місяцем, до найвищих обсягів з липня 2025 року. Водночас імпорт нафти марки Urals скоротився на 13%, хоч і залишався на другому місці за обсягами (за всю історію).

- Туреччина у лютому 2026 року стала другим за величиною покупцем російського викопного палива, імпортувавши російських вуглеводнів на загальну суму 1,8 млрд євро й обігнавши Індію, яка була другим за величиною імпортером російського викопного палива у січні 2026 року. Нафтопродукти становили 37% закупівель Туреччини, на загальну суму 681 млн євро. Імпорт трубопровідного газу становив 36% (674 млн євро), тоді як решту місячного імпорту країни складало вугілля (192 млн євро) та сира нафта (304 млн євро).

- Туреччина в лютому збільшила імпорт російської сирої нафти на 15% порівняно із січнем, що значно помітніше, ніж 2% зростання загального обсягу імпорту країни.

- Загальний обсяг імпорту сирої нафти нафтопереробним заводом STAR, що належить азербайджанській державній енергетичній компанії SOCAR, збільшився на 4%, як порівняти з попереднім місяцем, причому зростання забезпечив майже виключно імпорт із Росії, який проти січня підвищився на 6%.

- Імпорт нафтопродуктів Туреччиною у лютому скоротився на 11% порівняно з попереднім місяцем, тоді як обсяги імпорту з Росії знизились значно більше — на 20%.

- Індія у лютому була третім за величиною імпортером, придбавши російських вуглеводнів на суму 1,8 млрд євро. Найбільшу частку становила сира нафта — 81% (1,4 млрд євро), а решту складали вугілля (223 млн євро) й нафтопродукти (121 млн євро).

- Хоча імпорт російської сирої нафти Індією скоротився на 19% у лютому, загальний обсяг імпорту зменшився лише на 9%. При цьому Росія залишалася найбільшим постачальником сирої нафти до Індії, забезпечуючи їй 20% загального обсягу імпорту.

- У лютому НПЗ у Джамнаґарі отримав шість партій російської сирої нафти. Дві з цих партій — це вантажі «Роснефти», відправлені до того, як санкції OFAC набрали чинності. Інші ж партії були продані новими компаніями, створеними Росією для сприяння продажу своєї нафти в обхід санкцій. Це була перша партія російської нафти, відправленої до Джамнаґару після паузи в січні.

- НПЗ у Вадінарі, що знаходиться під санкціями ЄС і повністю залежить від російської сирої нафти, у лютому скоротив власний імпорт на 28% порівняно з попереднім місяцем. Він також переніс планове технічне обслуговування з лютого на квітень цього року.

- ЄС був четвертим за величиною покупцем російського викопного палива, забезпечивши Росії 12% (1,3 млрд євро) її експортних доходів від п’яти найбільших імпортерів. ЗПГ складав 55% цього імпорту (734 млн євро). Решту імпорту ЄС становив трубопровідний газ (355 млн євро) та сира нафта (240 млн євро).

- Бразилія була п’ятим за величиною імпортером у лютому, закупивши російських вуглеводнів на загальну суму 433 млн євро, лише нафтопродукти.

| Росія прагне скористатися закриттям Ормузької протоки |

| Удари США та Ізраїлю по Ірану призвели до раптової зміни потоків енергоносіїв по всьому світу. Перебої з постачанням через Ормузьку протоку призвели до того, що під загрозою опинилися приблизно 60 млн тонн сирої нафти та 7 млн тонн ЗПГ на місяць. Східна й особливо Південна Азія постраждають найбільше через надзвичайно високу залежність від потоків нафти та газу через протоку — за попередніми оцінками, 89% сирої нафти та 66% загального обсягу ЗПГ, що постачається через цю вузьку точку, призначені для азійських країн. Такі країни, як Індія, чия залежність від сирої нафти, що транспортується через протоку, у січні 2026 року зросла до 55%, намагатимуться забезпечити постачання з інших джерел, щоб пом’якшити внутрішній шок пропозиції та ціновий шок. Оскільки США дозволили Індії купувати російську сиру нафту, саме Індія отримає ці обсяги в морі, що складають половину очікуваного дефіциту, спричиненого втратою обсягів нафти з Іраку, Саудівської Аравії, ОАЕ, Кувейту, Катару та Бахрейну. Ключова причина будь-якого зростання доходів Росії при цьому буде пов’язана не лише з продажем цих вантажів, але й з побічними наслідками — скороченням знижки на російську нафту. Будь-яке підвищення ціни на російську нафту призведе до аналогічного підвищення податків, які Росія може закласти у такі ціни, в такий спосіб забезпечуючи їй необхідне збільшення фактичних доходів. Ціновий шок у газовому секторі ЄС стимулює інвестиції у сонячну енергетикуНезважаючи на закриття Катару, ЄС залишається відносно захищеним від шоків енергопостачання, навіть попри різке зростання цін на газ — передовсім через невизначеність ринкових цін, а не реальне скорочення поставок. Купівля поставок ЗПГ здійснюється заздалегідь, і тому цілком можливо, що зі скороченням потоків ЗПГ з Катару азійські покупці звернуться до спотового ринку, щоб компенсувати дефіцит. Катар, який припинив виробництво ЗПГ та застосував форс-мажорні умови до контрактів, відповідає за 20% світових поставок цього товару. У 2025 році країна забезпечила ЄС приблизно 10% його імпорту ЗПГ. Сонячна енергетика відіграла ключову роль у зменшенні залежності ЄС від газу. У 2025 році додаткове виробництво електроенергії сонячними станціями призвело до економії 2 млрд м3 газу (0,8 млрд м3 ЗПГ та 1,2 млрд м3 природного газу) щомісяця (в середньому). Зростання виробництва сонячної енергії скоротило виробництво електроенергії з газу приблизно на 240 ТВт·год. У 2025 році ЄС імпортував ЗПГ на суму 49,1 млрд євро, з яких приблизно 30% придбав на спотовому ринку. Відмова від цих закупівель та перенаправлення інвестицій на розгортання сонячної енергетики може збільшити виробництво сонячної енергії на 21 ГВт·год щомісяця. У 2025 році спрямування коштів зі спотових закупівель ЗПГ з Катару на сонячну генерацію додавало б 1,75 ГВт·год сонячної енергії щомісяця. |

- У лютому 2026 року п’ять найбільших імпортерів російського викопного палива в ЄС разом заплатили Росії 932 млн євро. Увесь цей імпорт складався із природного газу, на який ЄС ще не наклав санкції і який постачався переважно трубопроводами або у вигляді ЗПГ.

- Угорщина та Словаччина перестали отримувати російську сиру нафту трубопроводом «Дружба» у зв’язку з припиненням поставок через російські повітряні атаки 27 січня. Обидві країни мають доступ до альтернативних маршрутів поставок через трубопровід Adria, що починається в хорватському порту Омішаль. Однак прем’єр-міністр Угорщини Віктор Орбан наклав вето на 20-й пакет санкцій ЄС проти Росії, обіцяючи блокувати його, поки поставки нафти трубопроводом «Дружба» не відновляться.

- Франція була найбільшим імпортером ЄС у лютому, придбавши російського ЗПГ на суму 312 млн євро. Хоча загальний імпорт ЗПГ Францією не змінився порівняно з попереднім місяцем, імпорт з Росії скоротився на 19%.

- Угорщина була другим за величиною покупцем, імпортувавши російського викопного палива на суму 234 млн євро. У лютому цей імпорт повністю складався з трубопровідного газу.

- Бельгія у лютому була третім найбільшим імпортером, придбавши російського ЗПГ на 176 млн євро. Попри зростання загального імпорту ЗПГ Бельгією на 15% проти січня імпорт російського ЗПГ знизився на 16%.

- Іспанія була четвертим найбільшим імпортером із закупівлями на суму 137 млн євро.

- Нідерланди, п’ятий найбільший імпортер у лютому, придбали російського ЗПГ на 72 млн євро.

- Заборона ЄС на імпорт нафтопродуктів, вироблених з російської сирої нафти, набула чинності 21 січня 2026 року. Відтоді і до кінця лютого до ЄС надійшло і було розвантажено 17 партій нафтопродуктів, що їх НПЗ виробили, використовуючи російську сиру нафту, і що їх рекомендації ЄС визначають як високоризикові.

- Чотирнадцять із цих партій відправили турецькі НПЗ, дві — індійські, а одну — грузинські. Найбільшим одержувачем партій з цих НПЗ, що переробляють російську сиру нафту, був Кіпр (шість партій), за ним ішли Іспанія (чотири партії) та Франція (дві партії).

- З моменту запровадження заборони ЄС на нафтопродукти, вироблені з російської сирої нафти, Бельгія, Італія, Румунія, Греція і Литва також отримали по одній партії з НПЗ, які імпортували російську сиру нафту. Правоохоронні органи держав-членів мають провести розслідування щодо партій нафтопродуктів з цих НПЗ, які працюють на російській сирій нафті, аби запобігти потраплянню молекул російської нафти до ЄС, адже це порушуватиме нещодавно запроваджену ним заборону.

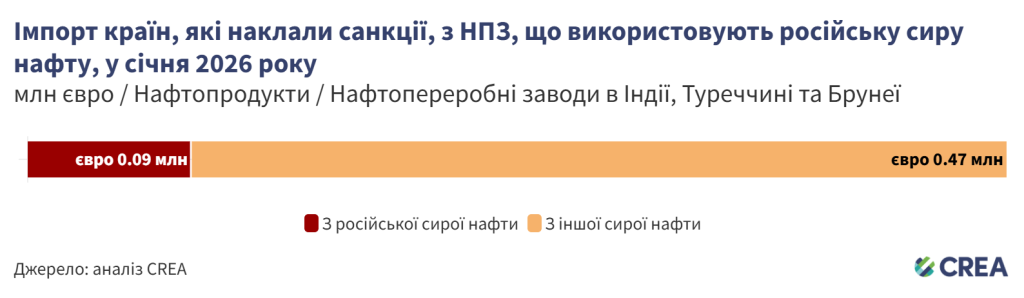

- У лютому 2026 року НПЗ в Індії, Туреччині, Брунеї та Грузії, які використовують російську сиру нафту, експортували нафтопродуктів на суму 567 млн євро до країн, що запровадили санкції. Серед імпортерів були ЄС (221 млн євро), Австралія (193 млн євро) та США (153 млн євро). За попередніми оцінками, з російської сирої нафти було вироблено цієї продукції на суму 94,5 млн євро.

- Експорт цих НПЗ до країн, що запровадили санкції, скоротився на 20%, як порівняти з попереднім місяцем. Тоді як Сполучене Королівство та Канада взагалі не отримували жодних поставок з цих НПЗ, ЄС та Австралія зафіксували скорочення на 26% та 42% відповідно. Натомість США у лютому майже подвоїли імпорт із НПЗ, що використовують російську сиру нафту.

- США здійснювали імпорт з індійського НПЗ в Джамнаґарі й турецького НПЗ, що належать Tupras. У лютому до 80% сировини для НПЗ Tupras в Ізміті надходило з Росії.

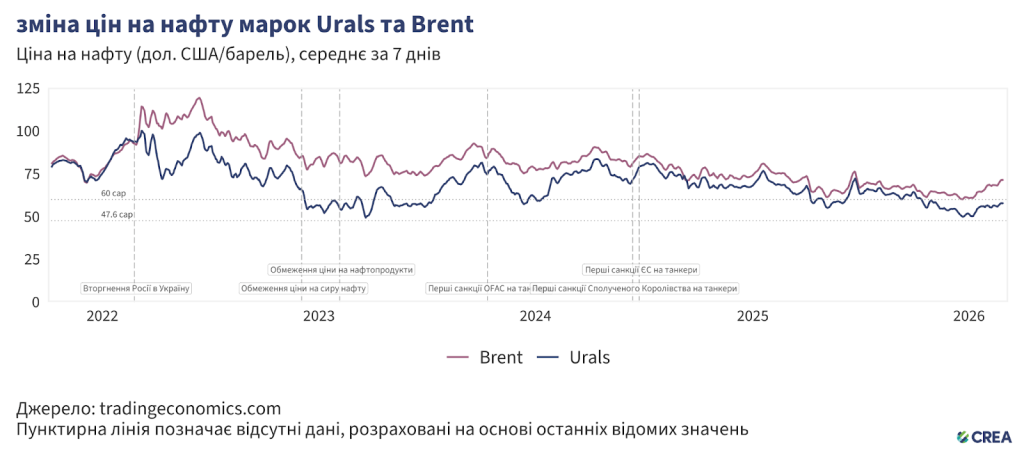

Як змінюються ціни на нафту?

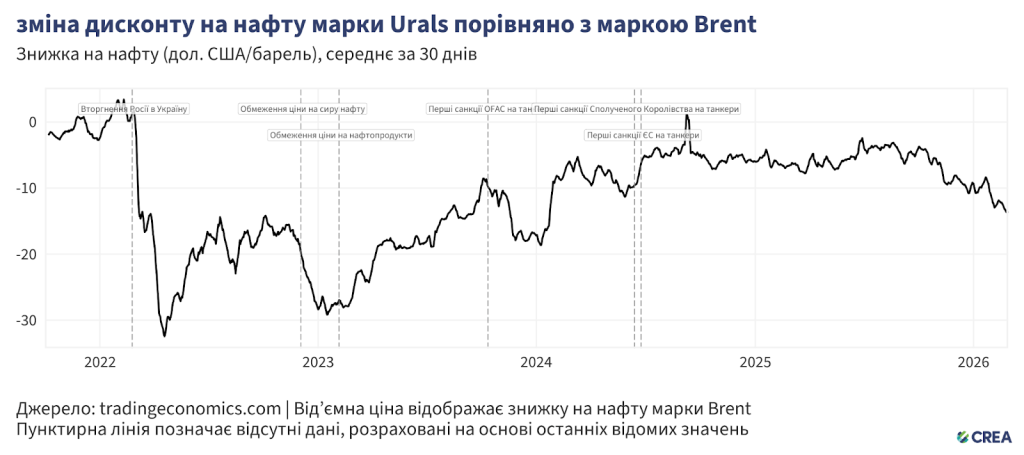

- У лютому 2026 року середня ціна російської нафти марки Urals зростала другий місяць поспіль, збільшившись на 4% до 56,6 дол. США за барель і далі перевищуючи нову граничну ціну для ЄС та Сполученого Королівства в 44,1 дол. США за барель, що набула чинності 1 лютого 2026 року.

- У лютому знижка на нафту марки Urals зросла аж на 29% проти січня, досягнувши середнього рівня 12,6 дол. США за барель порівняно з нафтою марки Brent.

Попри санкції країн G7+ підсанкційні танкери продовжують перевозити левову частку російської сирої нафти

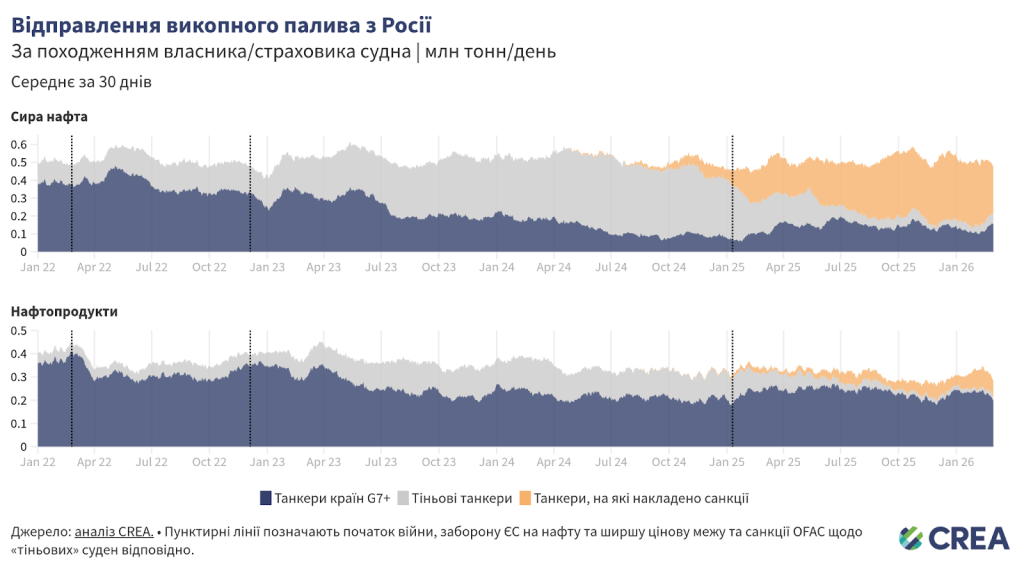

- У лютому 2026 року морський експорт російської нафти скоротився на 8%, причому рівно половину загального обсягу перевезли підсанкційні «тіньові» танкери. Близько 43% обсягу транспортували танкери країн G7+.

- Танкери країн G7+ перевезли 33% експорту російської сирої нафти у лютому, тоді як непідсанкційні «тіньові» танкери — 11%. Найбільшу частку, 56%, транспортували підсанкційні «тіньові» танкери.

- Що стосується нафтопродуктів, залежність Росії від танкерів країн G7+ вища: у лютому вони перевезли 70% російських нафтопродуктів. Підсанкційні «тіньові» танкери транспортували 25% від загального обсягу російських нафтопродуктів, тоді як непідсанкційні «тіньові» танкери — 5%.

- У лютому 2026 року, станом на кінець місяця, 63 «тіньових» танкери плавали під фальшивими прапорами. Так само під фальшивими прапорами 23 судна доставили російську сиру нафту та нафтопродукти на суму 800 млн євро.

- Трохи менше чверті обсягу російської нафти (24%), транспортованої 9 танкерами під фальшивими прапорами (473 тис. тонн вартістю 176 млн євро), пройшло через Данські протоки у лютому.

«Тіньові» танкери створюють значні ризики для екології та ефективності санкцій

- У лютому 2026 року російську сиру нафту та нафтопродукти експортували 293 судна. З них 189 — танкери країн G7+, а решта 104 — «тіньові» танкери. З цих «тіньових» танкерів 36 мали вік щонайменше 20 років.

- Найстаріше судно, яке перевозило російську нафту в лютому, було побудоване 35 років тому.

- Старіші «тіньові» танкери, що транспортують російську нафту через води ЄС, створюють екологічні та фінансові ризики через свій вік, недостатнє технічне обслуговування та неадекватне P&I-страхування (захист і відшкодування). У разі розливу нафти або аварії прибережні держави можуть зіткнутися зі значними витратами на очищення та негативними наслідками для своїх морських екосистем.

- Для платників податків прибережних країн вартість очищення та компенсації внаслідок розливу нафти з танкерів із сумнівним страхуванням може становити понад 1 млрд євро.

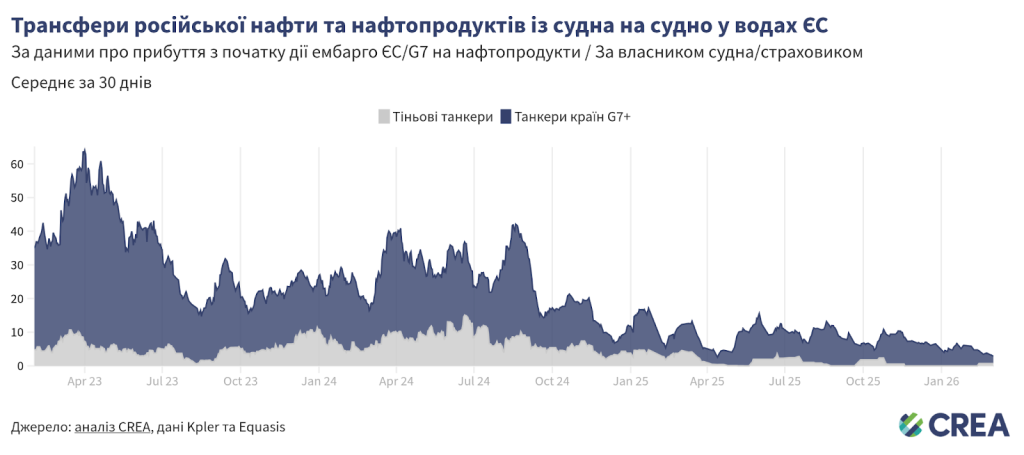

- За попередніми оцінками, у лютому 2026 року у водах ЄС було здійснено STS-трансфери російської нафти на суму 75 млн євро

- Усі STS-трансфери російської нафти у водах ЄС відбувались або на Кіпрі (87%), або в Іспанії (13%).

- Щоденні трансфери складали в середньому 2,7 млн євро, що на 51% менше, ніж попереднього місяця. Танкери країн G7+ забезпечили 100% цих трансферів.

Як союзники України можуть продовжувати «закручувати» гайки?

Доходи Росії від експорту викопного палива впали після запровадження санкцій, заразом обмежуючи можливості Путіна фінансувати повномасштабне вторгнення в Україну. Втім потрібно зробити набагато більше, щоб обмежити як доходи Росії від експорту, так і військовий бюджет Кремля.

Заборонити країнам G7+ надавати морські послуги для перевезення російської нафти

Запровадження граничної ціни на нафту не змогло забезпечити тривале обмеження експорту російської сирої нафти, спричиняючи лише короткочасні та вибіркові наслідки для нафти марки Urals і залишаючи інші марки та експортні канали практично поза впливом. Ціни на нафту марки Urals опустилися нижче за граничну ціну в 60 дол. США лише наприкінці 2022 та на початку 2023 року, перш ніж знову відновитись, тоді як торгівля нафтою марки ESPO — через її структурну орієнтацію на ринки Китаю і Тихоокеанського регіону — постійно здійснювалась за ціною, значно вищою за граничну.

Водночас Росія створила великий «тіньовий» флот, що нині забезпечує більшу частину експорту сирої нафти, зменшуючи залежність країни від західних послуг. У лютому 2026 року танкери країн G7+ перевезли лише 33% російської сирої нафти, тоді як підсанкційні «тіньові» судна — 56%. Цей зсув демонструє, що запровадження граничної ціни не обмежило обсяги експорту та не завадило Росії продавати нафту за ціною, вищою за граничну, через альтернативні логістичні шляхи та альтернативних покупців.

Що стосується нафтопродуктів, то ситуація демонструє ще більшу неефективність обмеження цін. Коли йдеться про їх експорт, Росія залишається дуже залежною від танкерів країн G7+, які у лютому перевезли 70% обсягів нафтопродуктів. Втім, запроваджені граничні ціни на цю продукцію настільки високі — до 100 дол. США за барель для преміальних продуктів, — що вони рідко вимагають зниження ринкових цін і, відповідно, не обмежують доходи.

Широко використовуючи посередників та компанії спеціального призначення (SPV), що юридично виключають з експортних операцій підсанкційних виробників, як-от «Роснефть» та «Лукойл», Росія здатна продовжувати експортувати як нафту, так і нафтопродукти, при цьому формально дотримуючись санкцій.

Такі тенденції свідчать про можливість легко обходити санкції, пов’язані з юридичними особами, та обмеження цін за допомогою SPV і зростання «тіньового» флоту. Тому CREA пропонує запровадити повну заборону морських послуг, спрямовану на фізичну інфраструктуру експорту та закриття цих лазівок і встановлення єдиних обмежень на доходи від російської нафти на основі обсягів.

Обмежити зростання «тіньового» флоту та посилити заходи, спрямовані проти лазівок у нафтопереробці

- Часте застосування санкцій до російських «тіньових» суден зумовило повернення Росії до використання танкерів, що належать країнам G7+ або застраховані в них, для перевезення своєї нафти. Проте російські «тіньові» танкери досі контролюють транспортування російської сирої нафти. Крім того, чимало суден, на які накладено санкції, продовжують постачати нафту до портів по всьому світу, при цьому особливо часто порушуючи санкції ЄС та Сполученого Королівства. Країнам, що запровадили санкції, слід узгодити списки суден та парадигми правозастосування для посилення впливу на діяльність останніх.

- Прибережним державам необхідно активізувати зусилля щодо моніторингу, інспекції та затримання суден «тіньового» флоту, що не мають права на законний прохід, як-от ті, яким бракує прапора чи які незаконно простоюють або загрожують безпеці. Органи влади мають забезпечувати дотримання та вдосконалення екологічного та навігаційного законодавства у своїх територіальних водах, проводячи розслідування щодо підозрілих суден і висаджуючись на них, коли для цього є підстави. Екіпажі, причетні до злочинної діяльності, слід притягувати до відповідальності, а на судна та персонал, що не відповідають вимогам, мають видаватись міжнародні ордери на арешт.

- У своєму 18-му пакеті санкцій ЄС заборонив імпорт «нафтопродуктів, вироблених із російської сирої нафти». Пакет забороняє імпорт з країн, які є «чистими імпортерами» сирої нафти. Статус «чистого експортера» не перешкоджає імпорту та переробці сирої нафти російського походження, особливо в юрисдикціях із гнучкою або непрозорою практикою постачання сирої нафти. Щоб усунути цю прогалину в правозастосуванні, винятки слід застосовувати на рівні нафтопереробних заводів, а не усієї держави. Під імпортні обмеження мають підпадати нафтопродукти, вироблені на підприємствах, які переробляли російську сиру нафту упродовж останніх шести місяців, незалежно від заявленого походження кінцевого продукту та чистої експортної позиції країни, що приймає.

- Винятки, надані таким країнам, як Сполучене Королівство, США, Канада, Норвегія та Швейцарія, створюють можливості для реекспорту нафтопродуктів, вироблених з російської сирої нафти, до ЄС. Цю прогалину слід усунути, аби забезпечити всеохопність та надійність санкцій. ЄС має співпрацювати зі своїми партнерами, заохочуючи їх також заборонити імпорт нафтопродуктів із НПЗ, що використовують російську сиру нафту.

- Слід заборонити експорт імпортованих нафтопродуктів чи продуктів нафтохімічної промисловості зі сховищ або реекспортних хабів у країнах, які не наклали санкції, але отримували російську нафту упродовж попередніх шести місяців, до юрисдикцій, що запровадили санкції. Такі заходи мають запобігти приховуванню реекспортними хабами походження імпортованих ними російських нафтопродуктів, які потім перевозяться до країн, що наклали санкції, зокрема підозрілим випадкам, що спостерігаються в Туреччині та Грузії.

Посилити забезпечення дотримання санкцій та моніторинг порушень

- Попри явні докази порушень, правоохоронні органи мають посилити застосовування штрафних санкцій проти перевізників, страховиків і власників суден, і ця інформація повинна бути загальнодоступною. Покарання суб’єктів-порушників підвищують передбачуваний ризик бути спійманим і діють як стримуючий фактор.

- Покарання за порушення політики обмеження ціни мають бути значно суворішими. Нинішні санкції передбачають 90-денну заборону суднам надавати морські послуги з моменту порушення політики обмеження ціни, що є надто легким покаранням. Потрібно штрафувати судна та забороняти їм надавати послуги назавжди, якщо їх визнають винними в порушенні санкцій.

- Країни G7+ мають заборонити STS-трансфери російської нафти у водах країн G7+. STS-трансфери, які здійснюються старими «тіньовими» танкерами із сумнівною документацію про технічне обслуговування та сумнівним страхуванням, породжують екологічні та фінансові ризики для прибережних держав і забезпечують Росії логістику для експорту великих обсягів сирої нафти. Прибережні держави повинні вимагати від ймовірно «тіньових» нафтових танкерів, які транспортують російську нафту через їхні територіальні води, надання документів, що підтверджують наявність адекватного морського страхування. Якщо ймовірно «тіньові» танкери не можуть цього зробити, їх слід додавати до санкційних списків OFAC, Сполученого Королівства та ЄС. Така політика здатна обмежити можливості Росії транспортувати свою нафту «тіньовими» танкерами, на які вимога дотримання політики обмеження ціни на нафту не поширюється.

- Для посилення законності морських операцій Міжнародна морська організація (ІМО) має переглянути свої рекомендації щодо підвищення прозорості морського страхування. ІМО має зобов’язати держави прапора вимагати від судновласників та страховиків публічно розкривати ключову фінансову інформацію, зокрема дані про платоспроможність страховиків, кредитні рейтинги визнаних агентств та перевірені аудиторами фінансові звіти. Морські органи прибережних держав повинні мати юридичне право затримувати танкери (і навіть заохочуватися до цього), які плавають під фальшивими прапорами й створюють загрозу для довкілля та безпеки.

Пов’язані звіти:

- Fourth year of full-scale invasion: Russian fossil fuel revenues tank to 27% below pre-invasion levels

- Suspected Russian ‘shadow fleet’ tanker seized in North Sea

- Podcast: EU Sanctions on Russia: Four Years After the Invasion

- Are loopholes undermining Australia’s support for Ukraine?

- Is the UK heading for a military confrontation with Russia?

| Примітка щодо методології: Ці щомісячні звіти використовують методологію CREA для відстеження перевезення викопного палива. Дані, які використовуються для щомісячних звітів, беруться як зріз станом на кінець кожного місяця. Дані про торгівлю нафтою та її перевезення переглядаються та перевіряються суб’єктами, що їх надають, протягом місяця. Для забезпечення точності ми щомісяця відповідно оновлюємо ці перевірені дані. Це означає, що у наших оновлених наступних щомісячних звітах дані за попередній місяць можуть відрізнятися. Для забезпечення узгодженості ми не змінюємо звіти за попередні місяці, але розглядаємо найновіші звіти як такі, що містять найточніші дані щодо експортних доходів і обсягів. Значення щоденних обсягів доходів Росії від товарів, що використовуються у цих звітах, розраховуються як середнє за методологією CREA для ціноутворення. Кількість суден під фальшивими прапорами за місяць розраховується на основі оцінки стану на кінець місяця. Тобто для кожного місяця враховуються судна, що станом на кінець місяця востаннє змінили свій прапор саме на фальшивий. При цьому ми не враховували кількість разів проходження під фальшивими прапорами за місяць (зокрема, внаслідок зміни фальшивого прапора на підтверджений або зміни одного фальшивого прапора на інший). Значення має лише найновіший статус прапора на кінець місяця. Для розрахунку обсягів та вартості перевезень суднами під фальшивими прапорами, що проходять через Данські протоки, ми припускаємо, що судна, які завантажуються з північних і західних портів Росії (Усть-Луги, Приморська, Висоцька, Санкт-Петербурга, Мурманська, Архангельська, Калінінграду), мають проходити через Данські протоки. CREA оновив свої оцінки наслідків переглянутої і зниженої граничної ціни порівняно із лютим 2025 року. Ці цифри точніше відображають втрати доходів, яких могла б зазнати Росія. Через виявлену нами помилку, що хибно маркувала товари в нашій моделі, наші попередні дані суттєво недооцінювали вплив нижчої граничної ціни. Як сонячна генерація економить газ у ЄС Кількісна оцінка обсягів природного газу та економічної цінності, які замістило розширене виробництво сонячної електроенергії у ЄС у 2017–2025 роках, здійснюється шляхом визначення того, як додаткова сонячна генерація зменшила виробництво електроенергії на основі викопного палива та пов’язаний з цим попит на газ. Нова сонячна генерація вимірювалась відносно базового рівня 2016 року — першого року, коли з’явилися комплексні дані Ember EU щодо електроенергії, — шляхом розрахунку різниці між фактичною генерацією та середнім показником за 2016 рік. Згідно з методологією, нова сонячна генерація заміщає теплову генерацію на основі викопних джерел палива (вугілля, газу та інших викопних видів палива) у співвідношенні 1:1. Ми розподілили це заміщення за видами палива, використовуючи ковзні частки в структурі теплової генерації, розраховані за 36-місячний період (мінімум 12 місяців), тож оцінки відображають також зміни в структурі викопного палива, яке використовують електростанції Європи. Ми конвертували заміщені обсяги генерації на основі газу у фізичні обсяги газу, для визначення ціни припустивши, що ефективність електростанцій становить 50%, валова теплотворна здатність газу — 11,259 кВт·год/м³, а щільність — 1380 м³/т. Далі ми розподілили зекономлений газ між ЗПГ і трубопровідним газом, використовуючи місячні частки імпорту за даними ENTSOG про транскордонні потоки, припустивши, що скорочення попиту пропорційно впливає на обидва джерела. Вартість зекономленого газу визначили за допомогою цін на конкретні товари — на основі даних відстеження поставок викопного палива CREA з 2020 року й даних IMF/FRED за 2016–2019 роки — застосованих окремо до обсягів ЗПГ і трубопровідного газу та агрегованих за місяць. Щоб усунути сезонні ефекти та виділити основні тенденції, ми застосували 12-місячні ковзні середні до сонячної генерації, частки імпорту газу та цін на газ, перш ніж об’єднати їх в остаточних оцінках. Джерела даних: щомісячні дані Ember EU з електроенергії для визначення виробництва електроенергії; трекер російського викопного палива CREA для визначення потоків і структури поставок газу (з використанням ENTSOG), а також ціноутворення (з використанням ринкових даних і даних Євростату); ціни на природний газ IMF/FRED EU як резервний варіант до 2020 року. |