用电需求缓慢攀升,水电乏力引发煤电增长

- 6月,全社会用电量增速放缓至4%,工业用电量仅有2%的增长,显示出复苏乏力;

- 太阳能发电和和核电增长势头迅猛,发电量达到创纪录高水平;由于季节性气候原因,风电本月增势相对较弱;

- 由于持续干旱,外加为七八月用电高峰做蓄水发电储备,水电发电量六月进一步下降 (同比减少34%)

- 由于水电乏力,煤电和其它火电发电量同比增长高达14%

煤炭生产降温,油气进口大幅提高

- 虽然煤电发电量激增带动对煤炭的需求,但国内6月原煤产量增长却只有2.5%,触底今年最低点,相较于去年9%的平均增长幅度,可以判断出国内煤炭高产量的压力已经偃旗息鼓;另一方面,由于国产煤质量下降,引发对进口煤的需求激增,6月进口煤同比增长110%;

- 受存储需求和低油价拉动,外加国内经济活动恢复后对石油产品的需求,原油和化石燃气进口增长大幅提高。

钢铁和水泥行业产量持续低迷

- 6月,钢铁和水泥的产量持续低迷,粗钢产量零增长,而水泥产量同比下降了1.5%

- 这表明尽管政府放松管制,并采取了刺激措施,但房地产和其他固定资产的投资仍然疲弱;

- 政府计划今年钢铁产量不超过2022年全年产量;

- 自2020年以来,水泥产量一直在减少,行业产能过剩。

如果将用电排放计算在内,钢铁和水泥是中国最大的二氧化碳排放行业。它们也是中国房地产、基础设施和其它固定资产投资的风向标,对中国的经济和排放有着重要影响。

柴油引领成品油需求反弹

- 成品油产量的增长主要是由柴油带动的;

- 由于疫情后的经济复苏带动,煤油和汽油产量也出现了适度反弹。

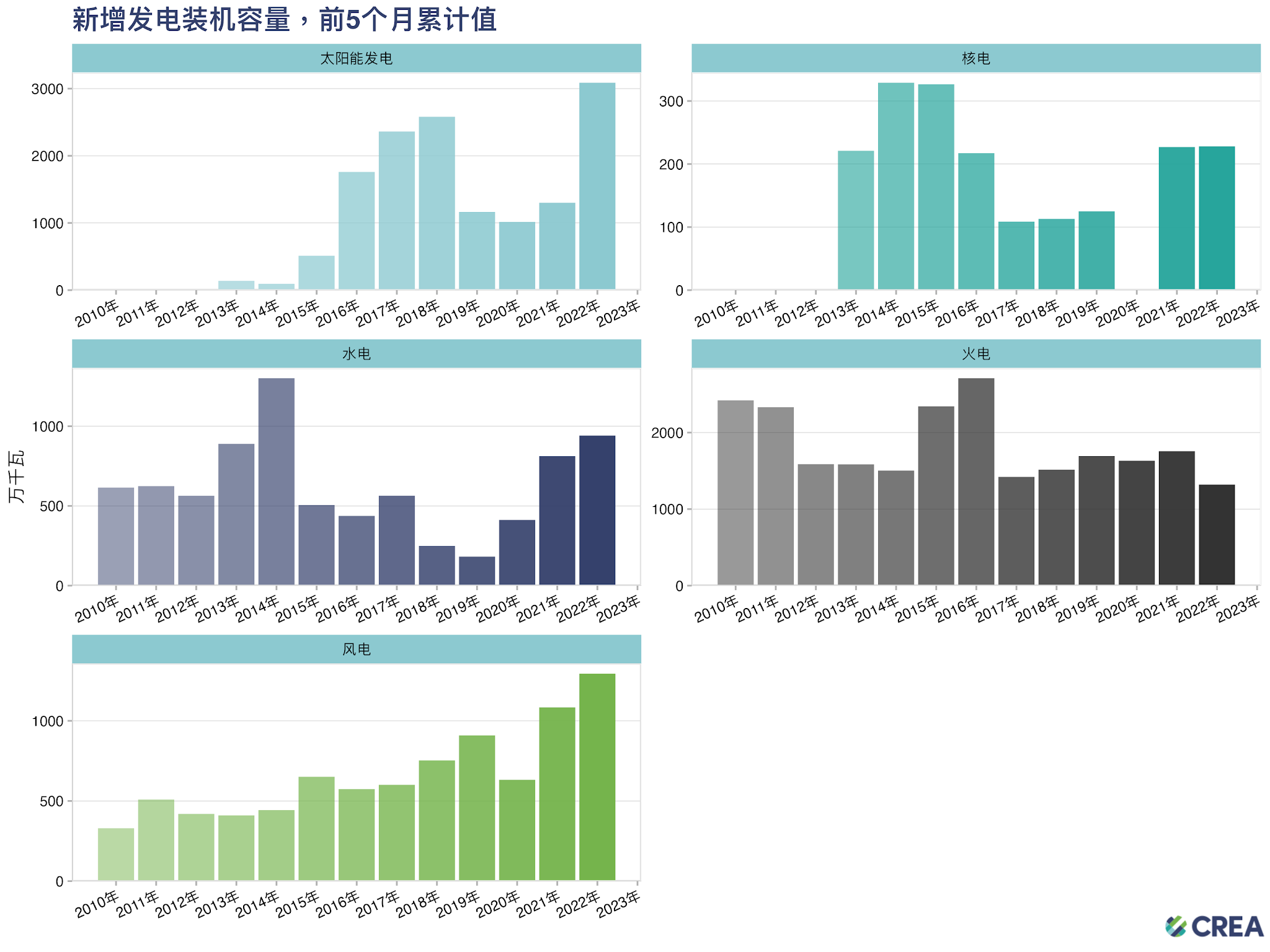

太阳能和风能新增装机容量创纪录

- 太阳能和风能装机继续强势推进,1-5月,太阳能发电装机达到6000万千瓦,风电装机达1600万千瓦

- 5月,火电厂投产加速,1-5月投产的火电装机量达到2016年以来最高点

- 有迹象表明监管方可能正在收紧新能源发展:

- 国资委要求央企聚焦主责主业,禁止电力投资和能源行业以外的央企新增新能源项目;

- 广东省暂停风光项目核准备案,背后原因是部分地区用地已无法荷载大批计划建设的新能源项目;

- 6月,广东和河南发布新规,严格要求新能源项目配备储能设施,目前已有23个省市给新能源“强制配储”;

- 这些政策或是为给过快发展的市场降温,值得持续关注。

分布式光伏与集中式风电蓬勃发展

- 河南、山东和江苏领先太阳能发电新增装机量,这些地区积极鼓励太阳能发展,采取“整县(屋顶分布式)光伏”政策,力争在2023年年底前完成屋顶太阳能装机目标;

- 内蒙古领跑风电发展,力争推进省内的风光大基地项目在年底前全面投入运行;

- 风电超越火电,成为云南省内第二大电源,仅次于水电;

- 辽宁风电装机上的优异表现来自于其新增的若干个海上风电项目。

太阳能电池和新能源汽车产量创新高

- 过去12个月的太阳能电池产量增长迅猛,达到了434吉瓦,预示全球太阳能发电装机将迅速增长

- 新能源汽车产量节节攀升,过去12个月生产了近800万辆新能源汽车,几乎占所有汽车产量的30%;

- 中国新能源汽车出口量持续飙升,巩固了其全球领导者的地位;

- 多个地方政府发布了新一轮支持新能源汽车行业的政策;中央政府多措并举推动新能源汽车下乡。

上海面临PM2.5污染,北京遭受高臭氧浓度

- 6月中国城市PM2.5空气污染排名兰州位列第一,上海和“煤都”太原紧随其后

- 臭氧污染最严重的城市除北京和天津外,还有山东、河北、河南和山西的省会,这些城市都位于京津冀空气污染联防联控重点区域内

- 太原也是二氧化氮污染最严重的城市。

由于较高排放和不利天气等因素,PM2.5污染出现反弹

- 昆明、广州和其他南方城市,臭氧前体物排放量增加;

- 北京、上海地区二氧化氮排放量持续反弹;

- 6月臭氧污染最严重的区域位于京津冀空气污染重点防控区域 (北京、河北和山东)。

我们的分析采用了针对每个城市实际数据进行训练的机器学习模型,以预测天气因素对空气污染水平的影响,无法由天气因素解释的变化归因于排放量因素。

数据来源

- 工业产量、发电量、新增装机容量以及能源的进出口数据均基于中国政府官方数据,通过Wind金融终端获取,其中部分数据未由政府公开发布。

- 空气质量数据来自中国政府的空气质量监测站。受天气影响的空气质量数据采用CREA的去除天气影响算法推算得出。