Обсяг морського експорту російської нафти зріс до найвищого рівня з травня 2023 року, а відповідні експортні доходи зростають другий місяць поспіль

Ключові висновки

- У березні доходи Росії від експорту викопного палива дещо зросли на 9,4 млн євро на день, частково через збільшення доходів від морського експорту сирої нафти на 13% (28 млн євро на день) порівняно з попереднім місяцем. Морський експорт російської сирої нафти в березні досяг дев’ятимісячного максимуму —третього за величиною обсягу після запровадження санкцій ЄС/G7 та обмеження ціни.

- Російські доходи від експорту вугілля впали аж на 23% (13,1 млн євро на день) почасти через зростання вартості фрахту та дешевші альтернативи вугілля для азійських ринків, що стали основними покупцями Росії після запровадження санкцій.

- Імпорт російської сирої нафти марки Sokol Китаєм досяг історичного максимуму (0,97 млн тонн), оскільки країна прийняла поставки нафти Sokol, які затримувалися після їх відхилення Індією через посилені санкції з боку Управління з контролю за іноземними активами (OFAC).

- Доходи Росії від експорту сирої нафти до Індії у березні зросли на 48%, на зміну нещодавній тенденції до скорочення імпорту. Впродовж останніх трьох місяців на імпорт російської сирої нафти Індією впливали поточні проблеми з платежами та санкції OFAC.

- У березні середня ціна нафти марок Urals і ESPO зросла на 5% і 4% відповідно. Ціни на обидві марки значно перевищують граничну ціну в 60 дол. США за барель, незважаючи на те, що танкери, що належать країнам коаліції за обмеження ціни або застраховані в них, продовжують транспортувати ці марки російської сирої нафти.

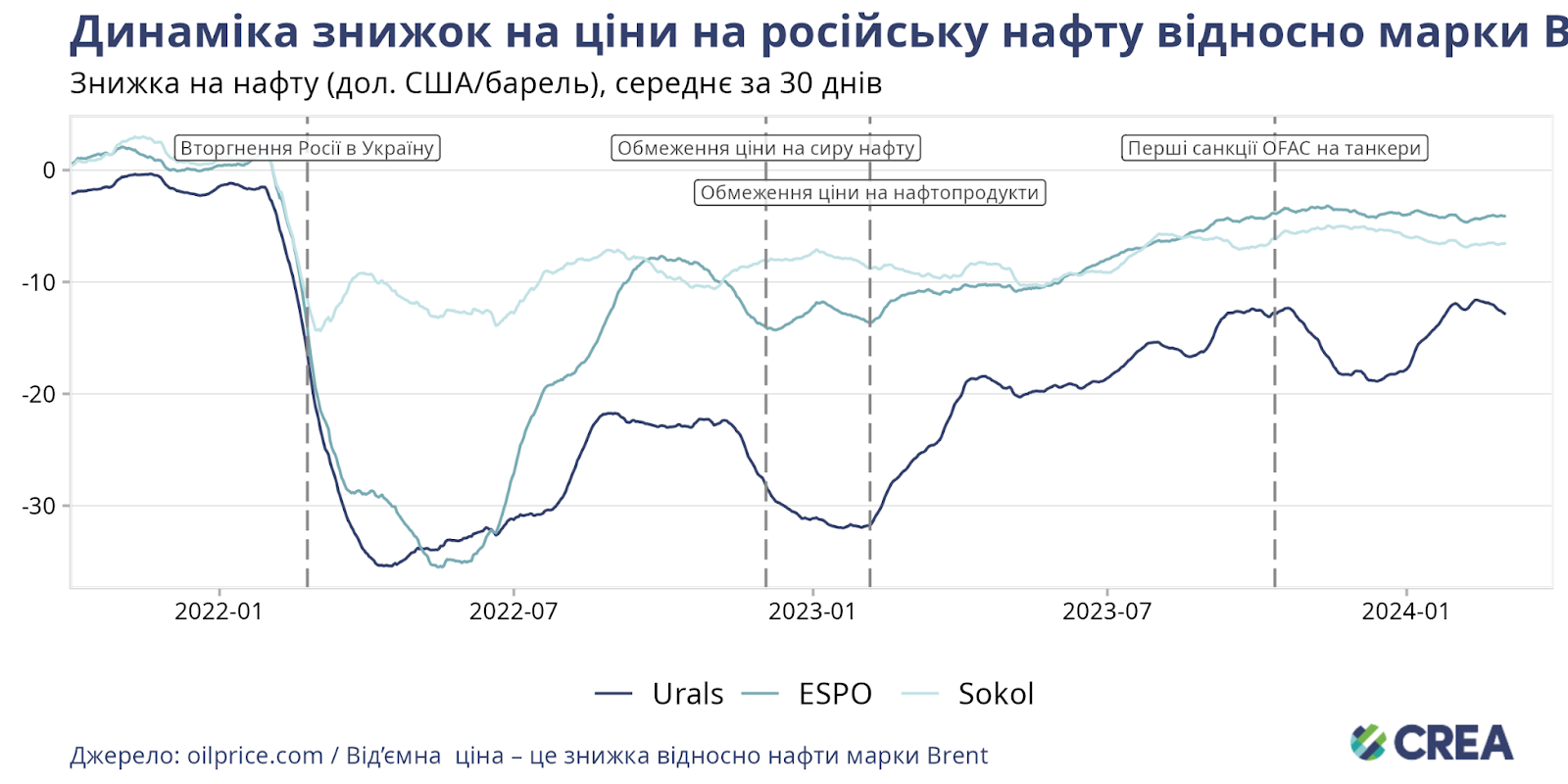

- Через санкції OFAC, накладені у жовтні 2023 року, збільшена знижка на російську нафту значно скоротилась за останні два місяці. У березні середня знижка на суміші ESPO і Sokol склала лише 4,12 дол. США за барель і 6,5 дол. США за барель відповідно.

- Знижена гранична ціна в 30 дол. США за барель скоротила б доходи Росії на 50 млрд євро (25%) з моменту запровадження санкцій у грудні 2022 року і до кінця березня 2024 року. Тільки в березні гранична ціна в 30 дол. США за барель зменшила б доходи Росії на 3,88 млрд євро (26%).

Тенденції щодо загального доходу від експорту

- У березні 2024 року місячні доходи Росії від експорту викопного палива зросли на 1% проти попереднього місяця (9,4 млн євро на день).

- Місячні доходи від сирої нафти, що транспортується морем, збільшились на 13% (28 млн євро на день), а обсяги російського експорту — на 9%, досягнувши найвищого за дев’ять місяців рівня і третього найвищого рівня з моменту запровадження нафтових санкцій у грудні 2022 року. За словами першого заступника міністра енергетики Росії, зростання обсягів експорту сирої нафти з Росії пов’язане з ремонтом нафтопереробних заводів (НПЗ) після атак українських безпілотників на російські НПЗ.

- Тоді як російські доходи від експорту сирої нафти трубопроводом зросли на 1% (2 млн. євро на день), обсяги експорту скоротилися на 2%, як порівняти з попереднім місяцем.

- Доходи від морського експорту нафтопродуктів у березні знизилися несуттєво (1 млн євро на день).

- Доходи Росії від експорту ЗПГ і трубопровідного газу зменшились відповідно на 2% (0,75 млн євро на день) і 8% (5,5 млн євро на день). Доходи від ЗПГ і трубопровідного газу скорочувались третій місяць поспіль, зокрема через зниження попиту в Європі.

- Доходи Росії від експорту вугілля в березні впали аж на 23% (13,1 млн євро на день). Її доходи від вугілля знижуються з червня 2023 року, і, попри невеликий сплеск у лютому, останнє падіння було пов’язане зі зростанням вартості фрахту та дешевшими альтернативами вугілля для азійських ринків, що стали основними покупцями Росії після запровадження санкцій.

- У березні доходи Росії від морського експорту нафти зросли на 6% (27 млн євро на день), почасти через збільшення доходів від морського експорту сирої нафти на 13% (28 млн євро на день) порівняно з попереднім місяцем.

- У березні доходи Росії від експорту мазуту та шламу збільшились на 6% (5 млн євро на день).

- Експортні надходження Росії від газойлю та дизельного палива в березні зменшились лише на 0,5 млн євро на день.

- Доходи від експорту бензину, гасу та лігроїну знизились на 11% (5,2 млн євро на день).

| Оцінка наслідків ударів українських безпілотників по російських НПЗ |

| Важливо зазначити, що атаки безпілотників спрямовані лише на НПЗ, тобто безпосередньо на експорт російської сирої нафти вони не впливають. Збої в роботі механізмів транспортування та доставки, зокрема у функціонуванні трубопроводів, терміналів чи перевізників, могли вплинути на ціни в інший вагомий спосіб. У березні російський експорт нафтопродуктів залишався на тому ж рівні, що й у лютому. Це можна пояснити відновленням нафтопереробних потужностей, продажем наявних запасів чи наданням пріоритету експорту над внутрішнім ринком, хоча останнє видається менш імовірним. Відсутність надлишкових сховищ сирої нафти може означати, що найближчими тижнями Росії доведеться експортувати більше сирої нафти, порушуючи зобов’язання перед ОПЕК+ щодо скорочення експорту у першому кварталі 2024 року. З кінця лютого, коли почалися удари безпілотників по російських НПЗ, на російському ринку спостерігається помітне падіння виробництва нафтопродуктів. Дані Росстату свідчать про стабільне зниження виробництва протягом останніх п’яти тижнів. Так, виробництво дизельного палива впало на 16%: з 839 тис. тонн на 10-му тижні 2024 року до 754 тис. тонн на 15-му тижні 2024 року. Також за той самий період на 9% скоротилося виробництво бензину: з 1744 тис. тонн до 1585 тис. тонн. Однак, попри ці збої, суттєвого впливу на роздрібні ціни на дизельне паливо та преміум-марки бензину (А-92, А-95, А-98) на ринку не спостерігалося. Тим не менш, дані Spimex (Санкт-Петербурзька міжнародна товарна біржа) свідчать, що оптові ціни на це пальне зазнали впливу. Через відмінності між оптовими та роздрібними цінами можна припустити, що російська влада тисне на нафтотрейдерів, аби вони зберігали поточний рівень цін, незважаючи на спричинені атаками проблеми з виробництвом. |

Хто купує російське викопне паливо?

- Вугілля: з 5 грудня 2022 року і до кінця березня 2024 року Китай закупив 42% усього російського експорту вугілля. За ним йдуть Індія (18%) і Південна Корея (11%).

- Сира нафта: після запровадження ЄС/G7 ембарго 5 грудня 2022 року Китай придбав 53% російського експорту сирої нафти, далі йдуть Індія (32%), ЄС (7%) і Туреччина (5%). На трубопровідну нафту санкції накладено лише частково. ЄС імпортує сиру нафту морем до Болгарії та трубопроводом до Чехії, Словаччини та Угорщини.

- ЗПГ: ЄС був найбільшим покупцем, придбавши 49% російського експорту ЗПГ, далі йшли Китай (20%) і Японія (19%). Жодних санкцій щодо поставок російського ЗПГ до ЄС не запроваджено. Станом на 11 квітня 2024 року Європейський парламент прийняв закон, який дозволяє державам-членам перешкоджати імпорту російського ЗПГ, забороняючи російським компаніям бронювати потужності газової інфраструктури. Втім жоден великий імпортер не вказав, що використовуватиме цю можливість, щоб забороняти імпорт російського ЗПГ.

- Нафтопродукти: Туреччина, найбільший покупець, придбала 25% російського експорту нафтопродуктів, за нею йдуть Китай (12%) і Бразилія (10%). Санкції ЄС щодо російських нафтопродуктів, що транспортуються морем, набули чинності 5 лютого 2023 року.

- Трубопровідний газ: ЄС був найбільшим покупцем, придбавши 38% російського трубопровідного газу, за ним йшли Туреччина (30%) і Китай (26%). Жодних санкцій щодо імпорту російського трубопровідного газу країнами ЄС не запроваджено.

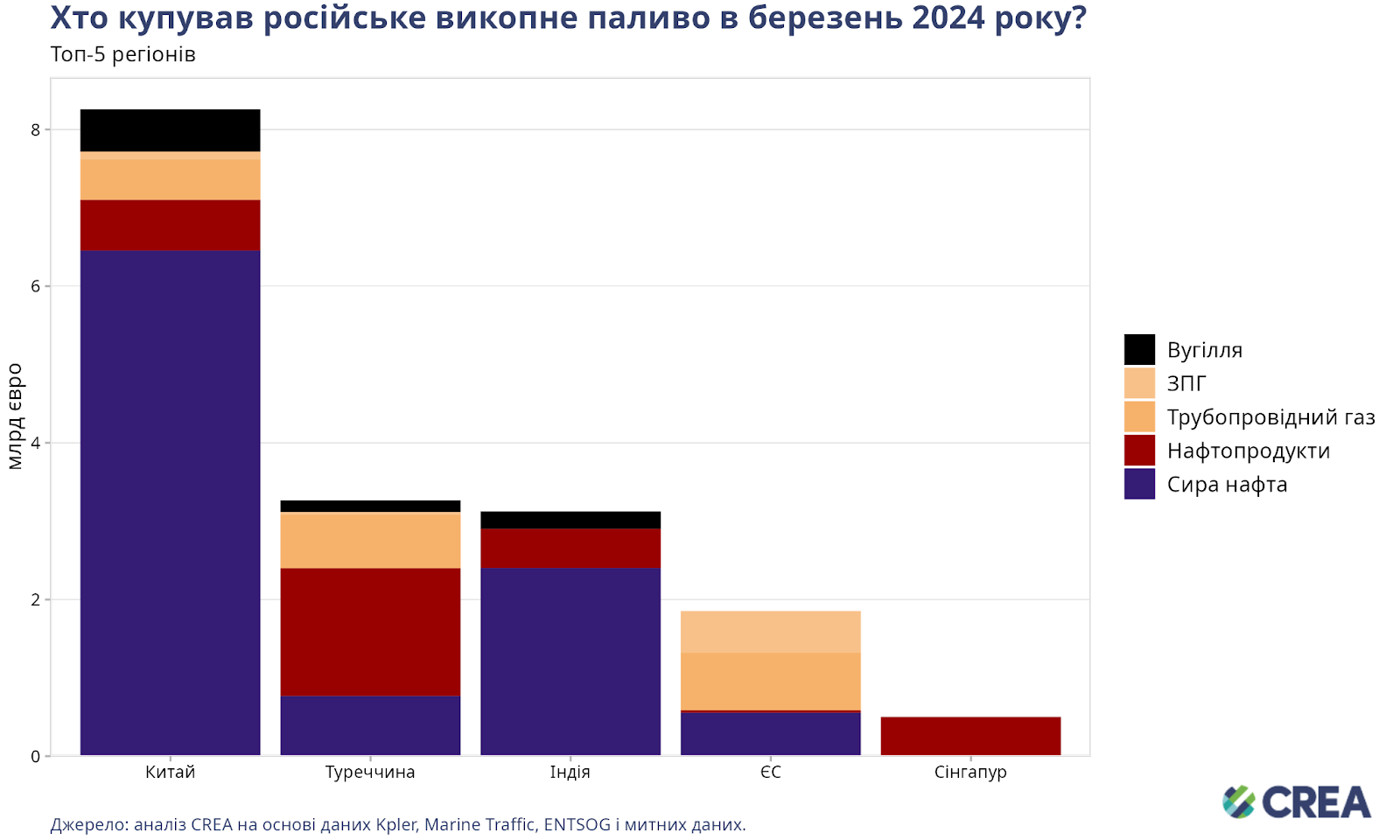

- Найбільшим покупцем російського викопного палива в березні був Китай, що придбав 49% загального місячного експорту Росії — на суму 8,2 млрд євро.

- Другим за величиною був імпорт Туреччини, що забезпечив 19% (3,2 млрд євро) від загального обсягу, тоді як Індія була третьою з часткою імпорту 18% (3,1 млрд євро). ЄС і Сінгапур склали відповідно 11% (1,8 млрд євро) і 3% (0,5 млрд євро) місячного експорту Росії.

- Сира нафта становила 78% (6,4 млрд євро) загального імпорту Китаю з Росії. Нафтопродукти, трубопровідний газ і вугілля склали відповідно 8% (0,64 млрд євро), 6% (0,51 млрд євро) і 7% (0,53 млрд євро). Також у березні Китай придбав російського ЗПГ на 0,10 млрд євро.

- Загальний обсяг імпорту сирої нафти Китаєм у березні зріс на 2%, але імпорт з Росії скоротився на 3% (0,18 млн тонн). Попри зменшення обсягів імпорту з Росії, її доходи від сирої нафти зросли на 8% (0,47 млрд тонн) — насамперед через збільшення імпорту Китаєм дорожчої сирої нафти марки Sokol.

- Ця тенденція була значно помітнішою у китайському імпорті нафтопродуктів. Тоді як загальний імпорт нафтопродуктів Китаєм зріс на 2%, імпорт з Росії скоротився аж на 24%.

- Імпорт Китаєм сирої нафти Sokol досяг історичного максимуму (0,97 млн тонн), оскільки країна прийняла поставки нафти Sokol, які затримувалися після їх відхилення Індією через посилені санкції OFAC.

- Половину загального турецького імпорту викопного палива з Росії складали нафтопродукти (1,6 млрд євро). Двома іншими товарами, які Туреччина найбільше імпортувала в березні, були сира нафта (24%, або 0,77 млрд євро) і трубопровідний газ (21%, або 0,68 млрд євро). Решту її імпорту складали вугілля (0,15 млрд євро) та ЗПГ (0,03 млрд євро).

- Загальний обсяг імпорту нафтопродуктів Туреччиною збільшився у березні на 8%, насамперед через значне зростання, на 15%, обсягів імпорту з Росії. Туреччина стала найбільшим імпортером нафтопродуктів з Росії після набуття чинності забороною ЄС/G7 на нафтопродукти в лютому 2023 року. Незважаючи на те, що попереднього місяця оператори порту Джейхан у Туреччині оголосили про припинення російського імпорту, російська нафта продовжує надходити в порт. У березні він прийняв 0,11 млн тонн нафтопродуктів з Росії — і це склало весь його імпорт за місяць.

- У березні імпорт Туреччиною сирої нафти з Росії зріс на 8%, що становить понад дві третини її загального імпорту сирої нафти за місяць.

- Сира нафта становила 77% (2,4 млрд євро) загального імпорту російського викопного палива Індією за місяць. Нафтопродукти склали 16% (0,5 млрд євро), а вугілля — 7% (0,22 млрд євро) від її загального імпорту в березні.

- Доходи Росії від експорту сирої нафти до Індії зросли у березні на 48%, на зміну тенденції попередніх двох місяців. Упродовж останніх трьох місяців на імпорт російської сирої нафти Індією впливали поточні проблеми з платежами та санкції Управління з контролю за іноземними активами (OFAC). У березні загальні обсяги імпорту сирої нафти країною різко зросли на 13%, що відображає аналогічне зростання імпорту з Росії на 15%.

- У березні імпорт російської нафти Індією (7,02 млн тонн) досяг найвищих з вересня 2023 року обсягів.

- Імпорт російського викопного палива країнами ЄС складався із трубопровідного газу (40% на суму 0,73 млрд євро), ЗПГ (29% на суму 0,53 млрд євро), сирої нафти (30% на суму 0,55 млрд євро) і нафтопродуктів, що транспортуються трубопроводами (0,03 млрд євро).

- У березні імпорт російського викопного палива Сінгапуром містив тільки нафтопродукти — на суму 0,5 млрд євро.

- У березні 2024 року країни Центральної та Східної Європи, які не мають виходу до моря, і деякі країни Південної Європи отримували російський викопний газ трубопроводом через Україну та «Турецький потік». Сира нафта постачалася трубопроводом «Дружба». Транспортування викопного газу та сирої нафти трубопроводами ЄС не заборонив.

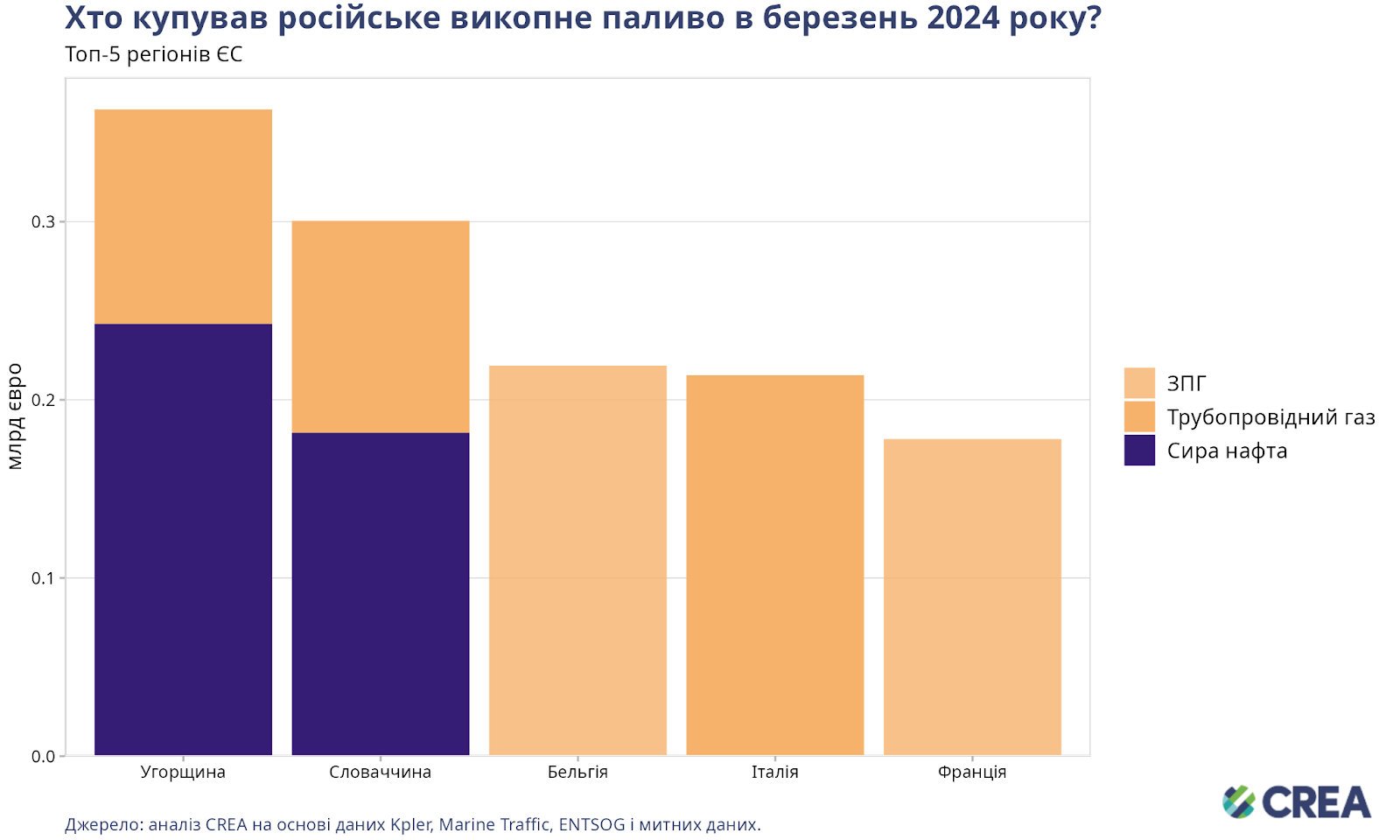

- У березні Угорщина була найбільшим імпортером російського викопного палива в ЄС, імпортувавши викопного палива на суму 362 млн євро. Її імпорт охоплював трубопровідні сиру нафту та газ на суму відповідно 242 млн євро та 120 млн євро. Тоді як імпорт Угорщиною трубопровідного газу з Росії знизився на 9% проти попереднього місяця, імпорт сирої нафти зростав другий місяць поспіль і збільшився на 9% (16 млн євро).

- Імпорт російського викопного палива Словаччиною в березні скоротився лише на 1%. Хоча її імпорт трубопровідної сирої нафти зменшився на 7%, це компенсувалось збільшенням імпорту трубопровідного газу на 10%.

- Весь імпорт російського викопного палива Бельгією в березні складався тільки з ЗПГ: на суму 219 млн євро. Російський ЗПГ становив 59% від загального імпорту ЗПГ Бельгією в березні. Загальний обсяг імпорту ЗПГ Бельгією зріс на 36% у березні, що відображає аналогічне зростання імпорту з Росії на 41%. Реекспорт ЗПГ із Бельгії у березні впав на 18% — і був майже повністю спрямований на Іспанію та Китай.

- Італія була четвертим за величиною імпортером російського викопного палива в ЄС, закупивши трубопровідного газу на суму 213 млн євро. Збільшення імпорту Італії відбувалося у час, коли країна саме відклала плани запровадити тариф, щоб гарантувати заповненість газових сховищ.

- Франція у березні була п’ятим найбільшим імпортером російського викопного палива в ЄС. Весь її імпорт — це ЗПГ на суму 161 млн євро.

Як змінюються ціни на нафту?

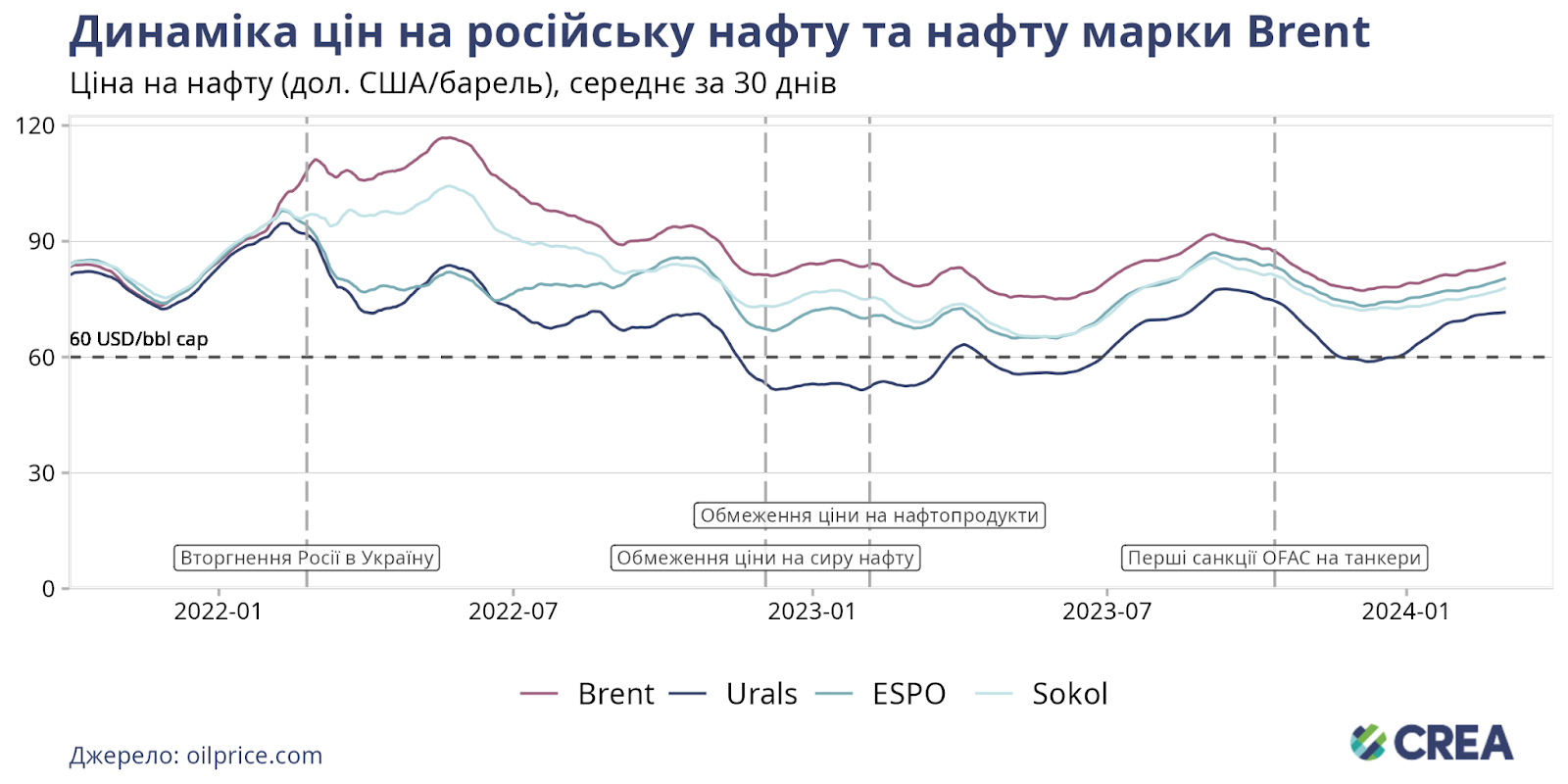

- У березні середня спотова ціна CFR (вартість і фрахт) на нафту марки Urals в Європі зросла на 5% порівняно з попереднім місяцем і значно перевищила граничну ціну, становлячи 76,59 дол. США за барель.

- Ціни на суміші російської нафти марок Східний Сибір–Тихий океан (ESPO) і Sokol, що здебільшого пов’язані з азійськими ринками, у березні зросли на 4%. Середня ціна на нафту марки ESPO в березні становила 80,53 дол. за барель.

- У березні сира нафта марки Urals продавалася із середньою знижкою у 12,8 дол. США за барель порівняно із сирою нафтою марки Brent. У листопаді минулого року внаслідок санкцій OFAC щодо деяких суден, що перевозять російську нафту, знижка зросла до 18,3 дол. США, але з того часу вона зменшилась.

- Знижки на нафту марки ESPO та суміші Sokol залишалися відносно скромними — відповідно 4,12 дол. США за барель та 6,5 дол. США за барель.

- Упродовж цього періоду судна, що належать країнам G7 та європейським країнам або застраховані в них, продовжували завантажувати російську нафту в усіх російських портових регіонах. Такі випадки вимагають подальшого розслідування на предмет порушення санкцій.

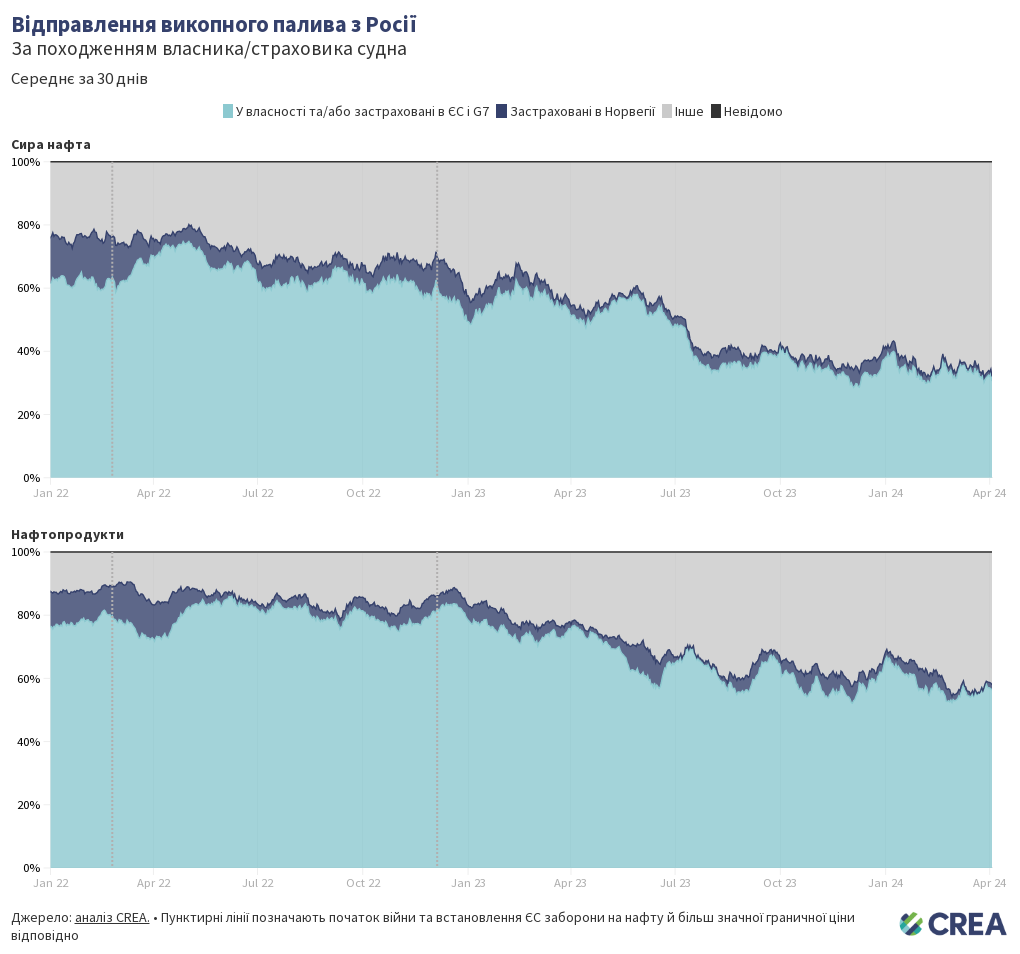

Залежність Росії від судноплавства країн Європи та G7 залишається дуже високою

- У березні 46% російської нафти та нафтопродуктів було транспортовано танкерами, що підпадають під політику обмеження ціни на нафту. Решту доставляли «тіньовими» танкерами і на них політика обмеження ціни не поширювалась. «Тіньові» танкери транспортували більшу частку російської сирої нафти, ніж нафтопродуктів.

- 64% російської сирої нафти було транспортовано «тіньовими» танкерами, тоді як танкери, що належать країнам, які впроваджують політику обмеження ціни, або застраховані в них, забезпечили 36% цих перевезень.

- «Тіньові» танкери, що перевозять нафтопродукти, перевантажили 39% від загального обсягу нафтопродуктів Росії. Решту об’єму перевезли танкери, що підпадають під політику обмеження ціни.

- У Тихоокеанському регіоні танкери завантажували російською нафтою в таких портах, як Козьміно в Росії, де трубопровід ESPO закінчується та з’єднується із нафтопереробним заводом. Тут сира нафта ESPO експортується за цінами, вищими за граничну.

- Залежність Росії від суден, які належать країнам ЄС/G7 або застраховані в них, надає коаліції за обмеження ціни адекватні важелі для зниження граничної ціни, посилення моніторингу та забезпечення виконання політики граничної ціни, що могло б суттєво знизити доходи Росії від експорту нафти.

Як союзники України можуть продовжувати «закручувати» гайки?

- Доходи Росії від експорту викопного палива впали після запровадження санкцій, що свідчить про їхній вплив на зниження здатності Путіна фінансувати війну. Втім потрібно зробити набагато більше, щоб обмежити доходи Росії від експорту та скоротити військовий бюджет Кремля. Зокрема, йдеться про зниження граничної ціни на нафту, посилення моніторингу та застосування санкцій і заборону викопного палива, на яке ще не було накладено санкцій, як-от ЗПГ і трубопровідного палива, торгівля якими в ЄС є законною.

- Крім повного ембарго ЄС на російський ЗПГ — щоб забезпечити енергетичну безпеку та дозволити країнам, суттєво залежним від російського ЗПГ, поступово відмовитися від нього — необхідно запровадити граничну ціну на російський ЗПГ. Глобальна гранична ціна на ЗПГ у 17 євро/МВт-год скоротила б доходи Росії на 60% у 2023 році, тобто на 10 млрд євро від її загального доходу від експорту ЗПГ. З іншого боку, якби лише ЄС встановив обмеження ціни, загальні доходи Росії від експорту ЗПГ у 2023 році знизилися б на 29% (5 млрд євро).

- Політика обмеження ціни на ЗПГ могла б використати важелі, які мають країни G7/ЄС, транспортуючи російський ЗПГ, адже 93% усього російського експорту ЗПГ у 2023 році перевезли танкери, що належать країнам G7/ЄС або застраховані в них.

- Країни, які запровадили санкції, мають вжити заходів, аби запобігти зростанню використання Росією «тіньових» танкерів, що не підпадають під дію політики обмеження ціни на нафту. Країни, які запровадили санкції, мають заборонити продаж старих танкерів власникам, зареєстрованим у країнах, що не впроваджують політику обмеження ціни на нафту. Це б допомогло обмежити зростання «тіньового» флоту, яке ми спостерігаємо з моменту вторгнення Росії в Україну.

- Країни ЄС/G7 мають закрити лазівку в нафтопереробці, заборонивши імпорт нафтопродуктів, вироблених з російської сирої нафти. Це посилить вплив санкцій, позбавляючи треті країни стимулів імпортувати значні обсяги російської нафти, та сприятиме скороченню російських доходів. Заборона імпорту нафтопродуктів з НПЗ, які переробляють російську сиру нафту, також знизить ціну на російську нафту, оскільки Росії буде складно знайти покупців чи розширити свій ринок.

- Встановлення нижчої граничної ціни на рівні 30 дол. США за барель (що все ще значно перевищує витрати Росії на видобуток нафти, які в середньому становлять 15 дол. США за барель) скоротило б доходи Росії на 50 млрд євро (25%) з моменту запровадження санкцій у грудні 2022 року і до кінця березня 2024 року. Тільки в березні гранична ціна в 30 дол. США за барель зменшила б доходи Росії на 3,88 млрд євро (26%).

- Зниження граничної ціни призвело б до дефляції, що зумовило б зниження експортних цін на російську нафту та стимулювало б збільшення російського видобутку задля компенсації падіння доходів.

- З моменту запровадження санкцій і до кінця березня 2024 року повне дотримання політики обмеження ціни скоротило б доходи Росії на 9% (17,05 млрд євро). Лише в березні повне дотримання граничної ціни скоротило б її доходи на 10% (приблизно 1,47 млрд євро).

- Правоохоронні органи, які контролюють застосування санкцій, мають вживати проактивних заходів проти суб’єктів-порушників, зокрема страховиків, зареєстрованих у країнах-учасницях коаліції за обмеження ціни, перевізників і власників суден.

- Попри явні докази порушень, правоохоронні органи, що накладають штрафи на перевізників, страховиків або власників суден, мають посилити контроль за дотриманням правил, і ця інформація повинна бути загальнодоступною. Покарання суб’єктів-порушників підвищують передбачуваний ризик бути спійманим і діють як стримуючий фактор.

- Покарання для визнаних винними у порушенні політики обмеження ціни мають бути значно суворішими. Поточні санкції передбачають 90-денну заборону суднам надавати морські послуги з моменту порушення політики обмеження ціни, що є надто легким покаранням. Потрібно штрафувати судна та забороняти їм надавати послуги назавжди, якщо їх визнають винними в порушенні санкцій.

- OFAC та Управління із застосування фінансових санкцій (OFSI) мають продовжувати застосовувати санкції до «тіньових» танкерів, оскільки це заважає Росії транспортувати свою нафту за ціною, вищою за граничну. За оцінками CREA, санкції OFAC щодо «тіньових» танкерів спричинили збільшення знижки, яку Росія пропонує покупцям своєї нафти, і скоротили доходи Росії від експорту сирої нафти на 5% (512 млн євро на місяць).

- Брак належного моніторингу та правозастосування, а також зростання цін на нафту збільшують експортні доходи Росії для фінансування її війни проти України.

Пов’язані звіти:

- Leveraging interdependence: An LNG Price Cap would have cut Russian revenues by 60% in 2023

- Russia’s ‘shadow’ tankers hit a wave of crises

- Russia and North Korea engage in oil for weapons trade

- France’s addiction to an unsustainable energy model

- France talks tough on Ukraine while gobbling up more Russian gas

| Примітка щодо методології: Оновлення станом на 19 жовтня 2023 – Тепер для оцінки морського експорту з Росії та інших країн ми використовуємо дані Kpler. Ця зміна збільшує оцінку (що здійснюється нашим трекером) експорту з Росії до інших країн світу на 77,8 млрд євро (+18%), а до ЄС на 12,4 млрд євро (+2,8%).Ми також змінили спосіб отримання інформації про P&I-страхування (захист і відшкодування) суден, щоб мати додаткові дані безпосередньо від відомих P&I-страховиків, а також від Equasis. Це було зроблено, щоб переконатися, що ми фіксуємо правильну дату початку страхування судна. Дізнатися більше про зміни в нашій методології можна в нашій публікації про перехід від даних із автоматичної ідентифікаційної системи (AIS) до даних Kpler.Дані, які використовуються для цих щомісячних звітів, беруться як зріз станом на кінець кожного місяця. Дані про торгівлю нафтою та її перевезення переглядаються та перевіряються суб’єктами, що їх надають, протягом місяця. Для забезпечення точності ми щомісяця відповідно оновлюємо ці перевірені дані. Це означає, що у наших оновлених наступних щомісячних звітах дані за попередній місяць можуть відрізнятися. Для забезпечення узгодженості ми не змінюємо звіти за попередні місяці, але розглядаємо найновіші звіти як такі, що містять найточніші дані щодо експортних доходів і обсягів. |