Автори: Вайбхав Рагхунандан, Петрас Катінас і Люк Вікенден.

Загальний дохід Росії від експорту викопного палива знизився до історичного мінімуму, хоча Франція збільшила імпорт російського ЗПГ на 57% проти грудня

Ключові висновки

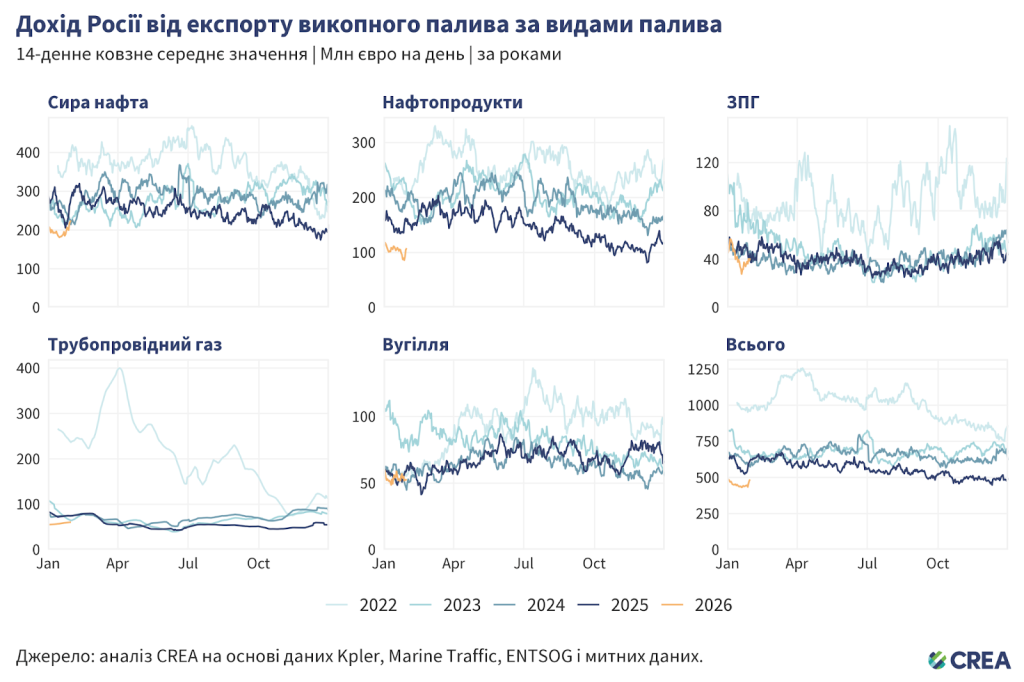

- У січні 2026 року місячні доходи Росії від експорту викопного палива дещо знизились порівняно з попереднім місяцем — на 3%, до 464 млн євро на день, що є найнижчим показником із часів повномасштабного вторгнення в Україну.

- У січні Франція суттєво збільшила імпорт ЗПГ: на 57% проти грудня, тоді як загальний обсяг її імпорту ЗПГ зріс значно менше — лише на 15%.

- Китай у січні 2026 року подвоїв загальний обсяг імпорту сирої нафти марки Urals, яка транспортується морем і якої китайські НПЗ раніше уникали, — до найвищого місячного обсягу імпорту за всю історію.

- Через Данську протоку проходила п’ята частина обсягу російської нафти (21%), що транспортувалася танкерами під чужими прапорами (770 тис. тонн, вартістю 268 млн євро). У січні її перевозили лише дев’ять суден.

- Імпорт російської сирої нафти Індією у січні скоротився на 12% попри зростання загального імпорту на 4%. Це падіння обсягів закупівель російської сирої нафти відбулося через те, що НПЗ в Джамнаґарі повністю припинив імпорт.

- Росія легко обходила санкції, пов’язані з юридичними особами, та обмеження цін за допомогою засобів спеціального призначення (англ. special purpose vehicles, SPVs) і зростання «тіньового» флоту. Тому CREA пропонує запровадити повну заборону морських послуг, спрямовану на фізичну інфраструктуру експорту та закриття цих лазівок і встановлення єдиних обмежень на доходи від російської нафти на основі обсягів.

Тенденції щодо загального доходу від експорту

- У січні 2026 року місячні доходи Росії від експорту викопного палива дещо знизились порівняно з попереднім місяцем — на 3%, до 464 млн євро на день. Натомість обсяги експорту в січні знизились помітніше — на 6% проти грудня.

- Доходи від експорту сирої нафти зросли на 8% порівняно з попереднім місяцем до 205 млн євро на день. Це пов’язано насамперед із досить суттєвим зростанням доходів від транспортованої морем сирої нафти, на 12%, що еквівалентно 156 млн євро на день. Зростання доходів від транспортованої морем сирої нафти корелюється із збільшенням обсягів експорту на 10%.

- Доходи від експорту трубопровідної сирої нафти знизились на 3%, як порівняти з попереднім місяцем, до 49 млн євро на день.

- Доходи від зрідженого природного газу (ЗПГ) скоротились на 18% до 39 млн євро на день, що відповідає аналогічному зниженню обсягів експорту на 15%.

- Доходи від трубопровідного газу зросли на 3% до 59 млн євро на день.

- Доходи від експорту нафтопродуктів, що транспортуються морем, знизились на 6% порівняно з попереднім місяцем, забезпечуючи Росії 107 млн євро на день.

- Доходи від експорту вугілля проти грудня зменшились на 23%, до 54 млн євро на день.

Хто купує російське викопне паливо?

- Експорт викопного палива з Росії залишається висококонцентрованим, з домінуванням Китаю в закупівлях вугілля та сирої нафти, Туреччини — в закупівлях нафтопродуктів, а ЄС — в закупівлях ЗПГ і трубопровідного газу. Це свідчить про залежність Москви від вузького кола ключових покупців.

- Вугілля: з 5 грудня 2022 року і до кінця січня 2026 року Китай придбав 43% усього експорту російського вугілля. Індія (20%), Туреччина (11%), Південна Корея (10%) і Тайвань (4%) закривали п’ятірку найбільших покупців.

- Сира нафта: Китай придбав 48% експортованої сирої нафти з Росії, тоді як Індія — 38%, а Туреччина та ЄС — по 6%.

- Нафтопродукти: Туреччина, найбільший покупець, придбала 27% російських нафтопродуктів, Китай — 13%, Бразилія — 11%, а Сінгапур — 8%.

- ЗПГ: ЄС залишався найбільшим покупцем російського ЗПГ, придбавши майже половину (49%) загального обсягу експорту ЗПГ з Росії; замикали трійку найбільших покупців Китай (23%) і Японія (18%).

- Трубопровідний газ: ЄС, головний імпортер, закупив 35% експорту російського трубопровідного газу, Китай — 31%, а Туреччина — 27%.

- У січні 2026 року Китай залишався найбільшим світовим покупцем російського викопного палива, забезпечуючи Росії 50% (6 млрд євро) її експортних доходів від п’яти найбільших імпортерів. Сира нафта складала 67% (4 млрд євро) закупівель Китаю. Решту імпорту становили трубопровідний газ (646,7 млн євро), вугілля (593 млн євро), нафтопродукти (451 млн євро) та ЗПГ (258 млн євро).

- Хоча у січні Китай зменшив загальний імпорт сирої нафти, транспортованої морем, на 10% проти грудня, імпорт з Росії зріс на 18%, склавши 16% від загального обсягу імпорту.

- Тоді як імпорт російської сирої нафти марки Східний Сибір–Тихий океан (ESPO), що транспортується морем, у січні 2026 року залишався стабільним для Китаю, країна подвоїла обсяги імпорту сирої нафти марки Urals, якої раніше китайські НПЗ уникали. Це найбільші обсяги імпорту сирої нафти марки Urals Китаєм за всю історію.

- Індія була другим за величиною імпортером, придбавши у січні російських вуглеводнів на суму 2,2 млрд євро. Сира нафта становила найбільшу частку — 78% (2 млрд євро). Вугілля (442 млн євро) й нафтопродукти (30 млн євро) складали решту імпорту з Росії.

- Хоча Індія в січні скоротила імпорт російської сирої нафти на 12%, її загальний імпорт збільшився на 4%. При цьому Індія компенсувала падіння обсягів імпорту з Росії імпортом з Іраку, що зріс на 14%, як порівняти з груднем.

- Найбільше зменшення імпорту спостерігалося на НПЗ у Джамнаґарі. У січні транспортована морем російська нафта взагалі не надходила на НПЗ. Таке скорочення може бути пов’язане із санкціями OFAC щодо «Роснефти», яка була головним постачальником НПЗ. На момент публікації цього звіту (18 лютого 2026 року) повідомлялося про три партії російської нафти, призначені для Джамнаґару.

- Хоча президент Трамп оголосив про нову двосторонню торговельну угоду та рішення Індії припинити купувати російську нафту, індійські урядовці не зробили жодної чіткої заяви з цього приводу. Індійські чиновники вирішили не реагувати на заяву президента Трампа, і навіть не підтверджувати її, натомість акцентуючи увагу на власних заявах щодо деталей торговельної угоди.

- Туреччина у січні 2026 року була третім за величиною покупцем російського викопного палива, імпортувавши російських вуглеводнів на загальну суму 2 млрд євро. Нафтопродукти складали 40% турецьких закупівель на загальну суму 779 млн євро. Імпорт трубопровідного газу становив 35% (684 млн євро), тоді як вугілля (175 млн євро) та сира нафта (318 млн євро) — решту місячного імпорту країни.

- Туреччина у січні збільшила імпорт російської сирої нафти на 8% попри скорочення загального імпорту на 10%.

- Імпорт російської сирої нафти з боку НПЗ STAR, що належить компанії SOCAR, різко скоротився на 38%, як порівняти з попереднім місяцем, тоді як загальний імпорт — на 14%. Натомість НПЗ Tupras в Ізміті у січні збільшив імпорт російської нафти на 76% проти грудня, а НПЗ Tupras в Аліазі, після місячної перерви, також отримав три партії російської сирої нафти.

- Туреччина в січні скоротила імпорт російських нафтопродуктів на 25% порівняно з попереднім місяцем. 44% цих обсягів надійшло до порту в Мерсіні, а три чверті — на термінали OPET Mersin і Turkis Enerji. Останній у січні збільшив свій імпорт з Росії на 83%, як порівняти з груднем.

- ЄС був четвертим за величиною покупцем російського викопного палива, забезпечивши Росії 10% (1,1 млрд євро) її експортних доходів від п’яти найбільших імпортерів. 59% цього імпорту (657 млн євро) складав ЗПГ. Решту імпорту становили трубопровідний газ (319 млн євро) та сира нафта (137 млн євро).

- П’ятим за величиною імпортером у січні була Бразилія, що закупила російського викопного палива на 489 млн євро. Левову частку цього імпорту становили нафтопродукти (на суму 477 млн євро), а решту — вугілля.

- У січні 2026 року п’ять найбільших імпортерів російського викопного палива в ЄС разом заплатили Росії 915 млн євро. Природний газ, на який ЄС не наклав санкції, становив 85% цього імпорту і постачався переважно трубопроводами або у вигляді ЗПГ. Решту складала сира нафта, яка продовжує надходити до Угорщини та Словаччини південною гілкою трубопроводу «Дружба» згідно з наданим ЄС винятком.

- Найбільшим покупцем була Франція, імпортувавши російського викопного палива на суму 315 млн євро, тільки ЗПГ. При цьому вона суттєво збільшила імпорт російського ЗПГ: на 57% порівняно з попереднім місяцем, тоді як загальний обсяг її імпорту ЗПГ зріс значно менше — лише на 15%.

- Угорщина стала другим за величиною імпортером ЄС, придбавши російського викопного палива на суму 199 млн євро, а саме: трубопровідного газу на 144 млн євро та сирої нафти на 55 млн євро.

- Третім за величиною імпортером була Бельгія, що у січні придбала російського ЗПГ на суму 171 млн євро. Проти грудня країна скоротила імпорт російського ЗПГ на 14%, тоді як загальний імпорт — лише на 5%.

- Словаччина* стала четвертим найбільшим імпортером, а її імпорт склав 116 млн євро. Сира нафта, що постачалася трубопроводом «Дружба», становила 70% від загального обсягу на суму 82 млн євро, тоді як трубопровідного газу Словаччина придбала на 34 млн євро.

- Іспанія, п’ятий найбільший імпортер, у січні придбала російського ЗПГ на 114 млн євро.

*Примітка. У початковому щомісячному аналізі CREA за грудень 2025 року зазначалося, що «Словаччина була п’ятим найбільшим імпортером, придбавши російських вуглеводнів на 451 млн євро. Сира нафта, що постачалася трубопроводом «Дружба», становила 37% від загального обсягу на суму 130 млн євро, а трубопровідного газу країна придбала на 285 млн євро». Ці цифри хибні, що є наслідком дії людського фактора. Правильні цифри наступні: 194 млн євро; 85%; 166 млн євро; та 28 млн євро відповідно. Їх внесено до оновленого щомісячного аналізу за грудень 2025 року. Просимо вибачення за незручності.

- Заборона ЄС на імпорт нафтопродуктів, вироблених з російської сирої нафти, набула чинності 21 січня 2026 року. Разом із санкціями OFAC щодо «Роснефти» та «Лукойлу», ця заборона призвела до того, що індійські НПЗ, які експортують нафтопродукти до ЄС, повністю відмовилися від російської сировини.

- П’ять НПЗ в Індії, Туреччині та Брунеї, що використовують російську сиру нафту, у січні 2026 року експортували до країн, які накладали санкції, нафтопродуктів на суму 781 млн євро. Серед імпортерів були ЄС (309 млн євро), США (118 млн євро), Сполучене Королівство (24 млн євро) та Австралія (330 млн євро). За попередніми оцінками, з російської сирої нафти було вироблено цієї продукції на суму 200 млн євро.

- Експорт цих НПЗ до країн, що наклали санкції, скоротився на 11% порівняно з попереднім місяцем. Зменшення відбулося насамперед за рахунок ЄС та Сполученого Королівства, що знизили місячний імпорт на 20% та 30% відповідно.

- На відміну від експорту до цих двох країн експорт до Австралії (330 млн євро) у січні зріс на 3%. Найбільшим експортером до Австралії був НПЗ Хенгі у Брунеї (138 млн євро). При цьому російська сира нафта становила понад третину сировини цього НПЗ в січні.

- Імпорт США склав 118 млн євро і походив переважно з НПЗ в Джамнаґарі і двох НПЗ Tupras у Туреччині, обидва з яких продовжують переробляти російську сиру нафту.

Як змінюються ціни на нафту?

- У січні 2026 року середня ціна російської нафти марки Urals зросла на 4% до 54,2 дол. США за барель, перевищивши нову граничну ціну для ЄС та Сполученого Королівства в 44,1 дол. США за барель, яка набула чинності 1 лютого.

- У січні знижка на нафту марки Urals зросла на 5% проти грудня, досягнувши середнього рівня 9,85 дол. США за барель порівняно з маркою Brent.

Попри західні санкції підсанкційні танкери продовжують перевозити левову частку російської сирої нафти

- У січні 2026 року експорт російської нафти, що транспортується морем, зріс на 19%. При цьому найбільшу частку, 49%, перевезли підсанкційні «тіньові» танкери. Близько 44% обсягу транспортували танкери країн G7+.

- Танкери країн G7+ в січні забезпечили 24% експорту російської сирої нафти, тоді як непідсанкційні «тіньові» танкери — 8% від загального обсягу. Найбільшу частку, 68%, перевезли підсанкційні «тіньові» танкери.

- Щодо нафтопродуктів, залежність Росії від танкерів країн G7+ вища: у січні вони перевезли 76% російських нафтопродуктів. Підсанкційні «тіньові» танкери транспортували 19% від загального обсягу російських нафтопродуктів, тоді як непідсанкційні «тіньові» танкери — 5%.

- У січні 2026 року, станом на кінець місяця, 81 «тіньовий» танкер плавав під фальшивими прапорами. Так само під фальшивими прапорами 35 суден доставили російську сиру нафту та нафтопродукти на суму 1,3 млрд євро.

- Через Данську протоку проходила п’ята частина обсягу російської нафти (21%), що транспортувалася танкерами під чужими прапорами (770 тис. тонн, вартістю 268 млн євро). У січні її перевозили лише дев’ять суден.

«Тіньові» танкери створюють значні ризики для екології та ефективності санкцій

- У січні 2026 року російську сиру нафту та нафтопродукти експортувало 321 судно. З них 207 були танкерами країн G7+, а решта 114 — «тіньовими» танкерами. При цьому 54 цих «тіньових» танкерів мали вік щонайменше 20 років.

- Найстаріше судно, яке перевозило російську нафту у січні, було побудоване 38 років тому.

- Старіші «тіньові» танкери, що транспортують російську нафту через води ЄС, створюють екологічні та фінансові ризики через свій вік, недостатнє технічне обслуговування та неадекватне P&I-страхування (захист і відшкодування). У разі розливу нафти або аварії прибережні держави можуть зіткнутися зі значними витратами на очищення та негативними наслідками для своїх морських екосистем.

- Для платників податків прибережних країн вартість очищення та компенсації внаслідок розливу нафти з танкерів із сумнівним страхуванням може становити понад 1 млрд євро.

- За попередніми оцінками, у січні 2026 року у водах ЄС було здійснено STS-трансфери російської нафти на суму 68 млн євро.

- Усі STS-трансфери російської нафти у водах ЄС відбувались або в Іспанії (53%), або на Кіпрі (47%).

- Щоденні трансфери складали в середньому 5,5 млн євро, що на 8% менше, ніж попереднього місяця. Танкери країн G7+ забезпечили 100% цих трансферів.

Як союзники України можуть продовжувати «закручувати» гайки?

Доходи Росії від експорту викопного палива впали після запровадження санкцій, заразом обмежуючи можливості Путіна фінансувати повномасштабне вторгнення в Україну. Втім потрібно зробити набагато більше, щоб обмежити як доходи Росії від експорту, так і військовий бюджет Кремля.

Заборонити країнам G7+ надавати морські послуги для перевезення російської нафти

Запровадження граничної ціни на нафту не змогло забезпечити тривале обмеження експорту російської сирої нафти, спричиняючи лише короткочасні та вибіркові наслідки для нафти марки Urals і залишаючи інші марки та експортні канали практично поза впливом. Ціни на нафту марки Urals опустилися нижче за граничну ціну в 60 дол. США лише наприкінці 2022 та на початку 2023 року, перш ніж знову відновитись, тоді як торгівля нафтою марки ESPO — через її структурну орієнтацію на ринки Китаю і Тихоокеанського регіону — постійно здійснювалась за ціною, значно вищою за граничну.

Водночас Росія створила великий «тіньовий» флот, що нині забезпечує більшу частину експорту сирої нафти, зменшуючи залежність країни від західних послуг. У січні 2026 року танкери країн G7+ перевезли лише 24% російської сирої нафти, тоді як підсанкційні «тіньові» судна — 68%. Цей зсув демонструє, що запровадження граничної ціни не обмежило обсяги експорту та не завадило Росії продавати нафту за ціною, вищою за граничну, через альтернативні логістичні шляхи та альтернативних покупців.

Що стосується нафтопродуктів, то ситуація демонструє ще більшу неефективність обмеження цін. Коли йдеться про їх експорт, Росія залишається дуже залежною від танкерів країн G7+, які у січні перевезли 76% обсягів нафтопродуктів. Втім, запроваджені граничні ціни на цю продукцію настільки високі — до 100 дол. США за барель для преміальних продуктів, — що вони рідко вимагають зниження ринкових цін і, відповідно, не обмежують доходи.

Широко використовуючи посередників та SPV, що юридично виключають з експортних операцій підсанкційних виробників, як-от «Роснефть» та «Лукойл», Росія здатна продовжувати експортувати як нафту, так і нафтопродукти, при цьому формально дотримуючись санкцій.

Такі тенденції свідчать про можливість легко обходити санкції, пов’язані з юридичними особами, та обмеження цін за допомогою SPV і зростання «тіньового» флоту. Тому CREA пропонує запровадити повну заборону морських послуг, спрямовану на фізичну інфраструктуру експорту та закриття цих лазівок і встановлення єдиних обмежень на доходи від російської нафти на основі обсягів.

Обмежити зростання «тіньового» флоту та посилити заходи, спрямовані проти лазівок у нафтопереробці

- Часте застосування санкцій до російських «тіньових» суден зумовило повернення Росії до використання танкерів, що належать країнам G7+ або застраховані в них, для перевезення своєї нафти. Проте російські «тіньові» танкери досі контролюють транспортування російської сирої нафти. Крім того, чимало суден, на які накладено санкції, продовжують постачати нафту до портів по всьому світу, при цьому особливо часто порушуючи санкції ЄС та Сполученого Королівства. Країнам, що запровадили санкції, слід узгодити списки суден та парадигми правозастосування для посилення впливу на діяльність останніх.

- Прибережним державам необхідно активізувати зусилля щодо моніторингу, інспекції та затримання суден «тіньового» флоту, що не мають права на законний прохід, як-от ті, яким бракує прапора чи які незаконно простоюють або загрожують безпеці. Органи влади мають забезпечувати дотримання та вдосконалення екологічного та навігаційного законодавства у своїх територіальних водах, проводячи розслідування щодо підозрілих суден і висаджуючись на них, коли для цього є підстави. Екіпажі, причетні до злочинної діяльності, слід притягувати до відповідальності, а на судна та персонал, що не відповідають вимогам, мають видаватись міжнародні ордери на арешт.

- У своєму 18-му пакеті санкцій ЄС заборонив імпорт «нафтопродуктів, вироблених із російської сирої нафти». Пакет забороняє імпорт з країн, які є «чистими імпортерами» сирої нафти. Статус «чистого експортера» не перешкоджає імпорту та переробці сирої нафти російського походження, особливо в юрисдикціях із гнучкою або непрозорою практикою постачання сирої нафти. Щоб усунути цю прогалину в правозастосуванні, винятки слід застосовувати на рівні нафтопереробних заводів, а не усієї держави. Під імпортні обмеження мають підпадати нафтопродукти, вироблені на підприємствах, які переробляли російську сиру нафту упродовж останніх шести місяців, незалежно від заявленого походження кінцевого продукту та чистої експортної позиції країни, що приймає.

- Винятки, надані таким країнам, як Сполучене Королівство, США, Канада, Норвегія та Швейцарія, створюють можливості для реекспорту нафтопродуктів, вироблених з російської сирої нафти, до ЄС. Цю прогалину слід усунути, аби забезпечити всеохопність та надійність санкцій. ЄС має співпрацювати зі своїми партнерами, заохочуючи їх також заборонити імпорт нафтопродуктів із НПЗ, що використовують російську сиру нафту.

- Слід заборонити експорт імпортованих нафтопродуктів чи продуктів нафтохімічної промисловості зі сховищ або реекспортних хабів у країнах, які не наклали санкції, але отримували російську нафту упродовж попередніх шести місяців, до юрисдикцій, що запровадили санкції. Такі заходи мають запобігти приховуванню реекспортними хабами походження імпортованих ними російських нафтопродуктів, які потім перевозяться до країн, що наклали санкції, зокрема підозрілим випадкам, що спостерігаються в Туреччині та Грузії.

Посилити забезпечення дотримання санкцій та моніторинг порушень

- Попри явні докази порушень, правоохоронні органи мають посилити застосовування штрафних санкцій проти перевізників, страховиків і власників суден, і ця інформація повинна бути загальнодоступною. Покарання суб’єктів-порушників підвищують передбачуваний ризик бути спійманим і діють як стримуючий фактор.

- Покарання за порушення політики обмеження ціни мають бути значно суворішими. Нинішні санкції передбачають 90-денну заборону суднам надавати морські послуги з моменту порушення політики обмеження ціни, що є надто легким покаранням. Потрібно штрафувати судна та забороняти їм надавати послуги назавжди, якщо їх визнають винними в порушенні санкцій.

- Країни G7+ мають заборонити STS-трансфери російської нафти у водах країн G7+. STS-трансфери, які здійснюються старими «тіньовими» танкерами із сумнівною документацію про технічне обслуговування та сумнівним страхуванням, породжують екологічні та фінансові ризики для прибережних держав і забезпечують Росії логістику для експорту великих обсягів сирої нафти. Прибережні держави повинні вимагати від ймовірно «тіньових» нафтових танкерів, які транспортують російську нафту через їхні територіальні води, надання документів, що підтверджують наявність адекватного морського страхування. Якщо ймовірно «тіньові» танкери не можуть цього зробити, їх слід додавати до санкційних списків OFAC, Сполученого Королівства та ЄС. Така політика здатна обмежити можливості Росії транспортувати свою нафту «тіньовими» танкерами, на які вимога дотримання політики обмеження ціни на нафту не поширюється.

- Для посилення законності морських операцій Міжнародна морська організація (ІМО) має переглянути свої рекомендації щодо підвищення прозорості морського страхування. ІМО має зобов’язати держави прапора вимагати від судновласників та страховиків публічно розкривати ключову фінансову інформацію, зокрема дані про платоспроможність страховиків, кредитні рейтинги визнаних агентств та перевірені аудиторами фінансові звіти. Морські органи прибережних держав повинні мати юридичне право затримувати танкери (і навіть заохочуватися до цього), які плавають під фальшивими прапорами, створюючи загрозу для довкілля та безпеки.

Пов’язані звіти:

- The shadowy world of abandoned oil tankers

- EU Mulls Replacing Russia Oil Price Cap With Ban on Services

- France seizes oil tanker in Mediterranean sailing from Russia: Macron

- Britain ‘writing the Kremlin cheques’ with Russian oil loophole

- UK insurance facilitates EUR 15bn/year Russian coal export trade

| Примітка щодо методології: Ці щомісячні звіти використовують методологію CREA для відстеження перевезення викопного палива. Дані, які використовуються для щомісячних звітів, беруться як зріз станом на кінець кожного місяця. Дані про торгівлю нафтою та її перевезення переглядаються та перевіряються суб’єктами, що їх надають, протягом місяця. Для забезпечення точності ми щомісяця відповідно оновлюємо ці перевірені дані. Це означає, що у наших оновлених наступних щомісячних звітах дані за попередній місяць можуть відрізнятися. Для забезпечення узгодженості ми не змінюємо звіти за попередні місяці, але розглядаємо найновіші звіти як такі, що містять найточніші дані щодо експортних доходів і обсягів. Значення щоденних обсягів доходів Росії від товарів, що використовуються у цих звітах, розраховуються як середнє за методологією CREA для ціноутворення. Кількість суден під фальшивими прапорами за місяць розраховується на основі оцінки стану на кінець місяця. Тобто для кожного місяця враховуються судна, що станом на кінець місяця востаннє змінили свій прапор саме на фальшивий. При цьому ми не враховували кількість разів проходження під фальшивими прапорами за місяць (зокрема, внаслідок зміни фальшивого прапора на підтверджений або зміни одного фальшивого прапора на інший). Значення має лише найновіший статус прапора на кінець місяця. Для розрахунку обсягів та вартості перевезень суднами під фальшивими прапорами, що проходять через Данські протоки, ми припускаємо, що судна, які завантажуються з північних і західних портів Росії (Усть-Луги, Приморська, Висоцька, Санкт-Петербурга, Мурманська, Архангельська, Калінінграду), мають проходити через Данські протоки. CREA оновив свої оцінки наслідків переглянутої і зниженої граничної ціни порівняно із лютим 2025 року. Ці цифри точніше відображають втрати доходів, яких могла б зазнати Росія. Через виявлену нами помилку, що хибно маркувала товари в нашій моделі, наші попередні дані суттєво недооцінювали вплив нижчої граничної ціни. |