Експортні доходи Росії від сирої нафти зростають, оскільки наслідки атак безпілотників на нафтопереробні потужності призводять до скорочення експорту нафтопродуктів

Ключові висновки

- Місячні доходи Росії від морського експорту сирої нафти зросли на 7% до 268 млн євро на день. Це зростання можна пояснити насамперед зростанням ціни на російську нафту на 2%.

- Доходи від морського експорту нафтопродуктів у квітні знизились на 16% порівняно з попереднім місяцем (196 млн євро на день). Обсяги експорту впали на 19% проти березня що частково можна пояснити скороченням нафтопереробних потужностей Росії після ударів українських безпілотників. У квітні продуктивність російських НПЗ скоротилися на 2% порівняно з попереднім місяцем.

- У квітні 38% російської сирої нафти та нафтопродуктів, що транспортуються морем, було перевезено танкерами, що підпадають під політику обмеження ціни на нафту. Порівняно з березневою ця цифра нижча.

- У квітні 240 «тіньових» танкерів із середнім віком 17 років експортували російську нафту та нафтопродукти по всьому світу. З них 64 танкери мали вік 20 і більше років. Найстарішому танкеру, який перевозив російську продукцію у квітні, було 36 років. Чи ці старі танкери мають страхування від розливів, невідомо, і це становить значний ризик для довкілля, особливо під час проходження цих танкерів через екологічно чутливі води, які можуть зазнати значної шкоди у разі розливу нафти.

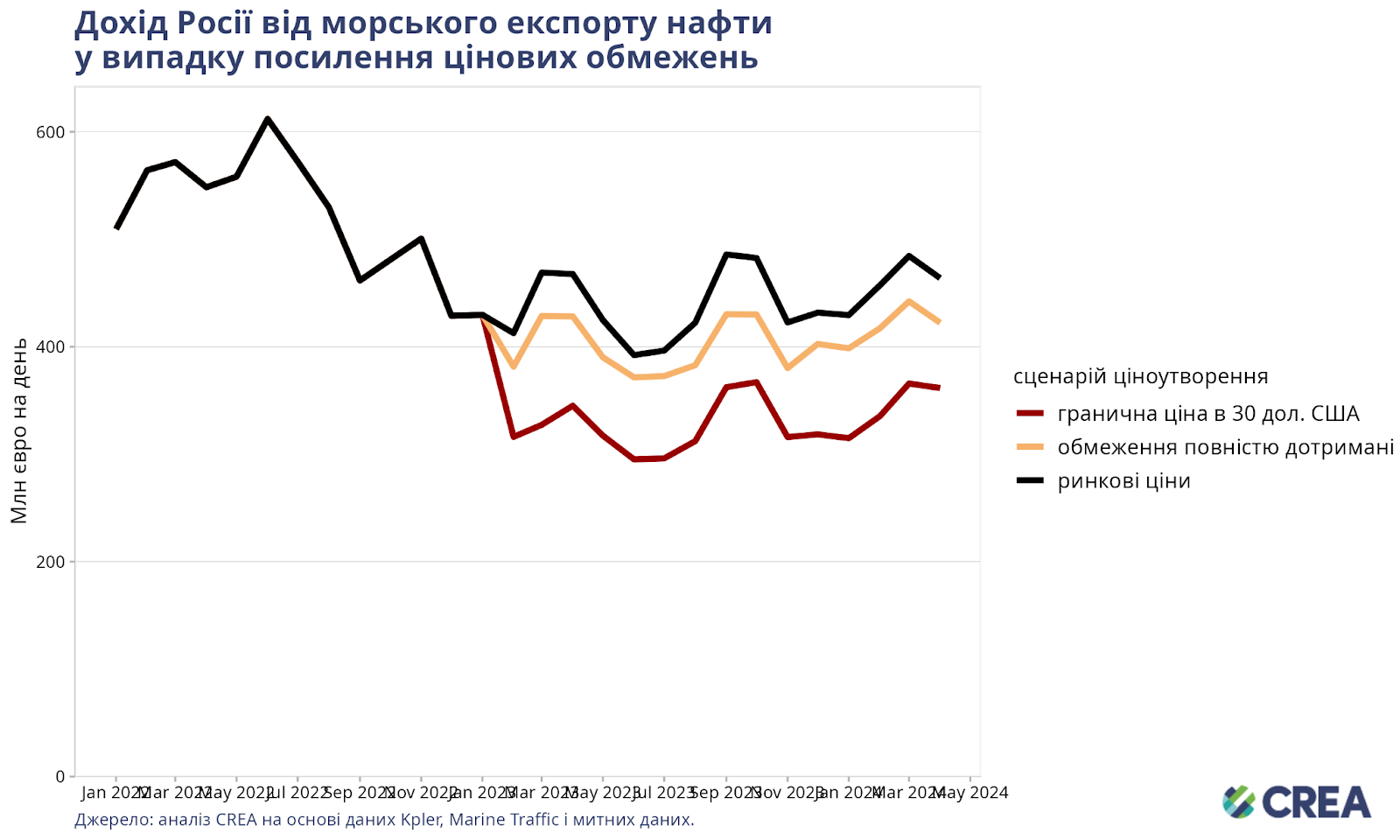

- Знижена гранична ціна в 30 дол. США за барель скоротила б доходи Росії на 51 млрд євро (24%) з моменту запровадження санкцій у грудні 2022 року і до кінця квітня 2024 року. Тільки в квітні гранична ціна в 30 дол. США за барель скоротила б доходи Росії на 3,05 млрд євро (22%).

- З моменту запровадження санкцій і до кінця квітня 2024 року повне дотримання політики обмеження ціни скоротило б доходи Росії на 8% (17 млрд євро). Лише у квітні повне дотримання обмеження ціни зменшило б її доходи на 9% (приблизно 1,24 млрд євро).

Тенденції щодо загального доходу від експорту

- У квітні 2024 року місячні доходи Росії від експорту викопного палива несуттєво знизились порівняно з попереднім місяцем: на 1% до 732 млн євро на день.

- Місячні доходи від сирої нафти, що транспортується морем, зросли на 7% до 268 млн євро на день. Частково це зростання можна пояснити підвищенням ціни на російську нафту на 2%.

- Вища ціна на російську нафту та більший обсяг експорту трубопровідним транспортом підвищили російські доходи від трубопровідної сирої нафти на 5% — до 102 млн євро на день.

- Як порівняти з попереднім місяцем, доходи від морського експорту нафтопродуктів скоротилися на 16%, до 196 млн євро на день. Аналогічне падіння обсягів експорту на 19% порівняно з попереднім місяцем можна частково пояснити скороченням нафтопереробних потужностей Росії після ударів українських безпілотників. Ці удари призвели до того, що обсяги виробництва російських НПЗ у квітні впали на 2% проти попереднього місяця.

- У квітні доходи від експорту російського ЗПГ зросли на 8% до 38 млн євро на день. Таке зростання можна частково пояснити розширенням експорту до азійських країн, зокрема Китаю, а також підвищенням цін на природний газ як в Азії, так і в Європі.

- Доходи від експорту трубопровідного газу збільшились на 4% порівняно з попереднім місяцем — до 65 млн євро на день.

- Доходи Росії від експорту вугілля досягли 60 млн євро на день — зростання на 2% проти попереднього місяця.

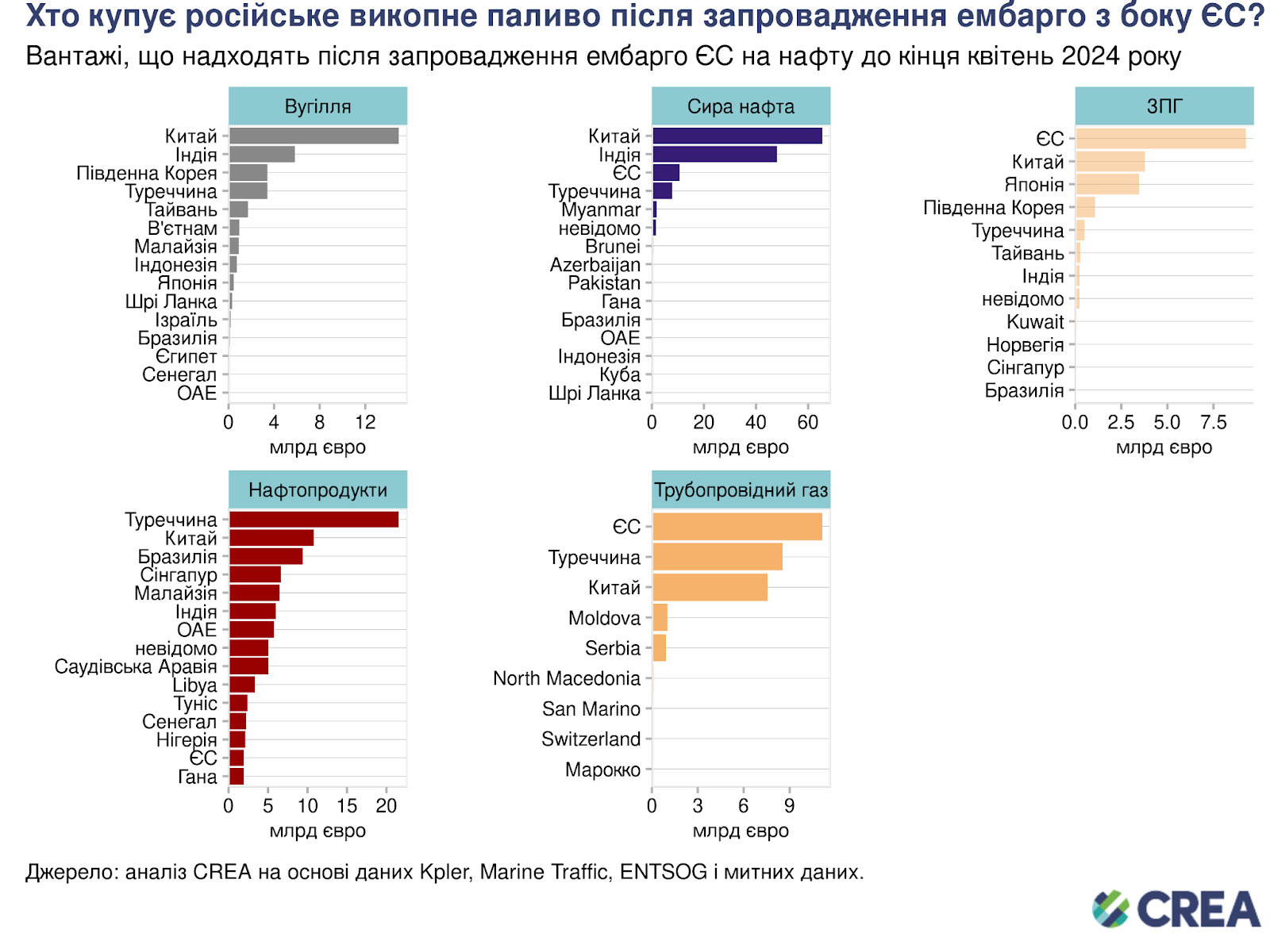

Хто купує російське викопне паливо?

- Вугілля: з 5 грудня 2022 року і до кінця квітня 2024 року Китай закупив 45% усього російського експорту вугілля. За ним ідуть Індія (17%) і Південна Корея (10%).

- Сира нафта: Китай придбав 48% російського експорту сирої нафти, далі йшли Індія (35%), ЄС (7%) і Туреччина (6%).

- ЗПГ: найбільшим покупцем був ЄС, придбавши 48% російського експорту ЗПГ, за ним йшли Китай (20%) і Японія (19%). Жодних санкцій щодо поставок російського ЗПГ до ЄС не запроваджено.

- Нафтопродукти: Туреччина, найбільший покупець, закупила 24% російського експорту нафтопродуктів, за нею йдуть Китай (12%) і Бразилія (10%). Санкції ЄС щодо російських нафтопродуктів, що транспортуються морем, набули чинності 5 лютого 2023 року.

- Трубопровідний газ: ЄС був найбільшим покупцем, придбавши 38% російського трубопровідного газу, а далі йшли Туреччина (29%) і Китай (26%).

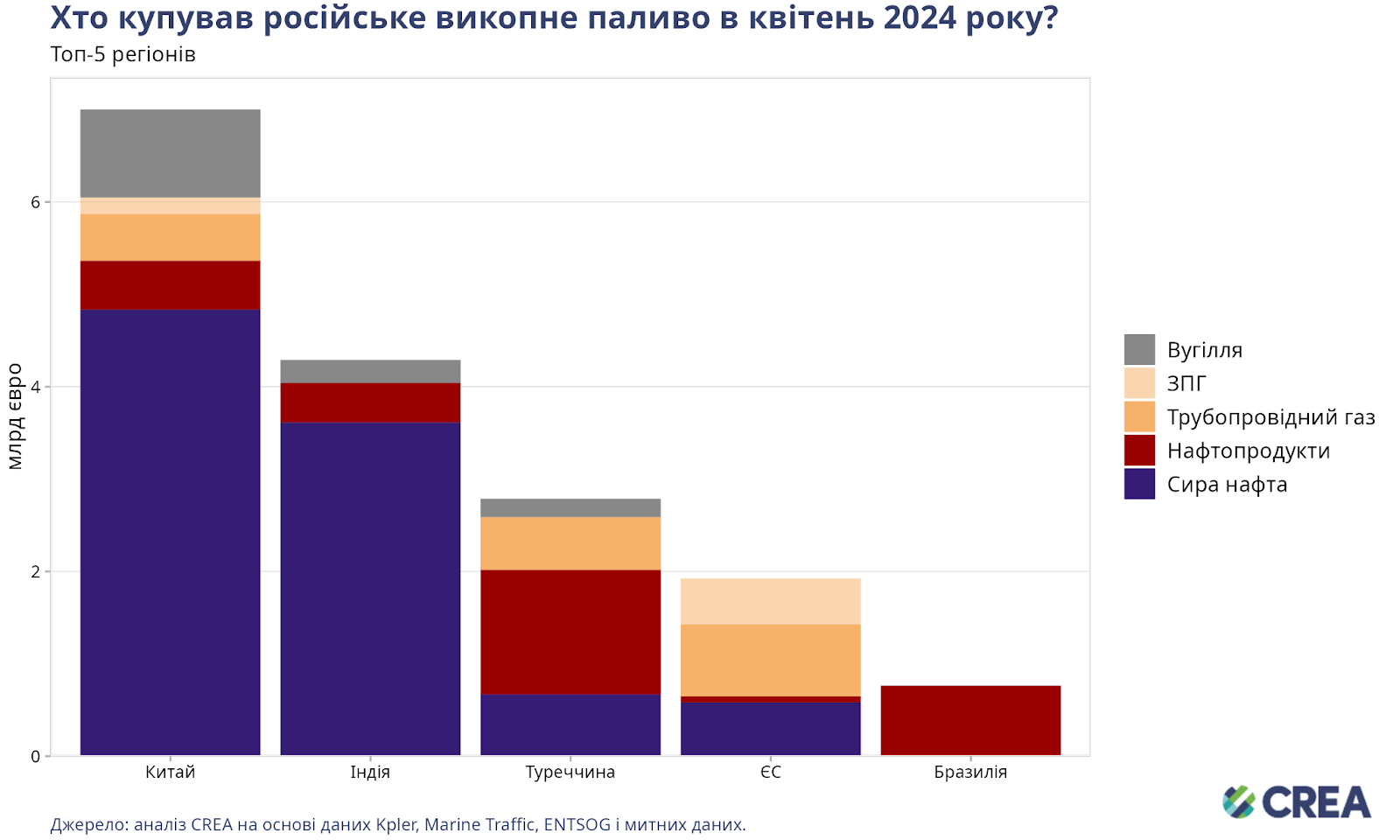

- Найбільшим покупцем російського викопного палива у квітні був Китай, забезпечивши 32% загальних місячних експортних надходжень Росії — на суму 7 млрд євро.

- Індія була другим за величиною покупцем російського викопного палива минулого місяця. На неї припадає 20% загальних місячних доходів Росії від експорту, що становить 4,2 млрд євро.

- Імпорт Туреччини був третім за величиною, склавши 13% (2,8 млрд євро) від загального експортного доходу Росії. Імпорт Туреччини з Росії містив насамперед нафтопродукти. Як свідчить спільне розслідування CREA та CSD, з моменту запровадження заборони ЄС/G7 на імпорт нафтопродуктів 5 лютого 2023 року і до кінця лютого 2024 року ЄС імпортував нафтопродуктів на суму 3 млрд євро з трьох турецьких портів: Джейхан, Мармара Ереглісі та Мерсін, які не мають нафтопереробних центрів, але за цей же період 86% нафтопродуктів імпортували з Росії. Нещодавно опубліковане розслідування щодо конкретних поставок вказує на те, що європейські організації могли імпортувати російські нафтопродукти, змішані або реекспортовані, з терміналів для зберігання нафти в Туреччині.

- Четвертим за величиною покупцем російського викопного палива у квітні був ЄС, забезпечивши 9% (1,9 млрд євро) загальних доходів Росії від експорту. Трубопровідний газ становив найбільшу частку закупівель російського викопного палива з боку ЄС (40%), дещо менші частки мали трубопровідна сира нафта (30%) і ЗПГ (26%).

- У квітні Бразилія закупила російського викопного палива на суму 766 млн євро, придбавши лише нафтопродукти. Закупівлі Бразилією російського викопного палива склали 4% від загального експорту Росії.

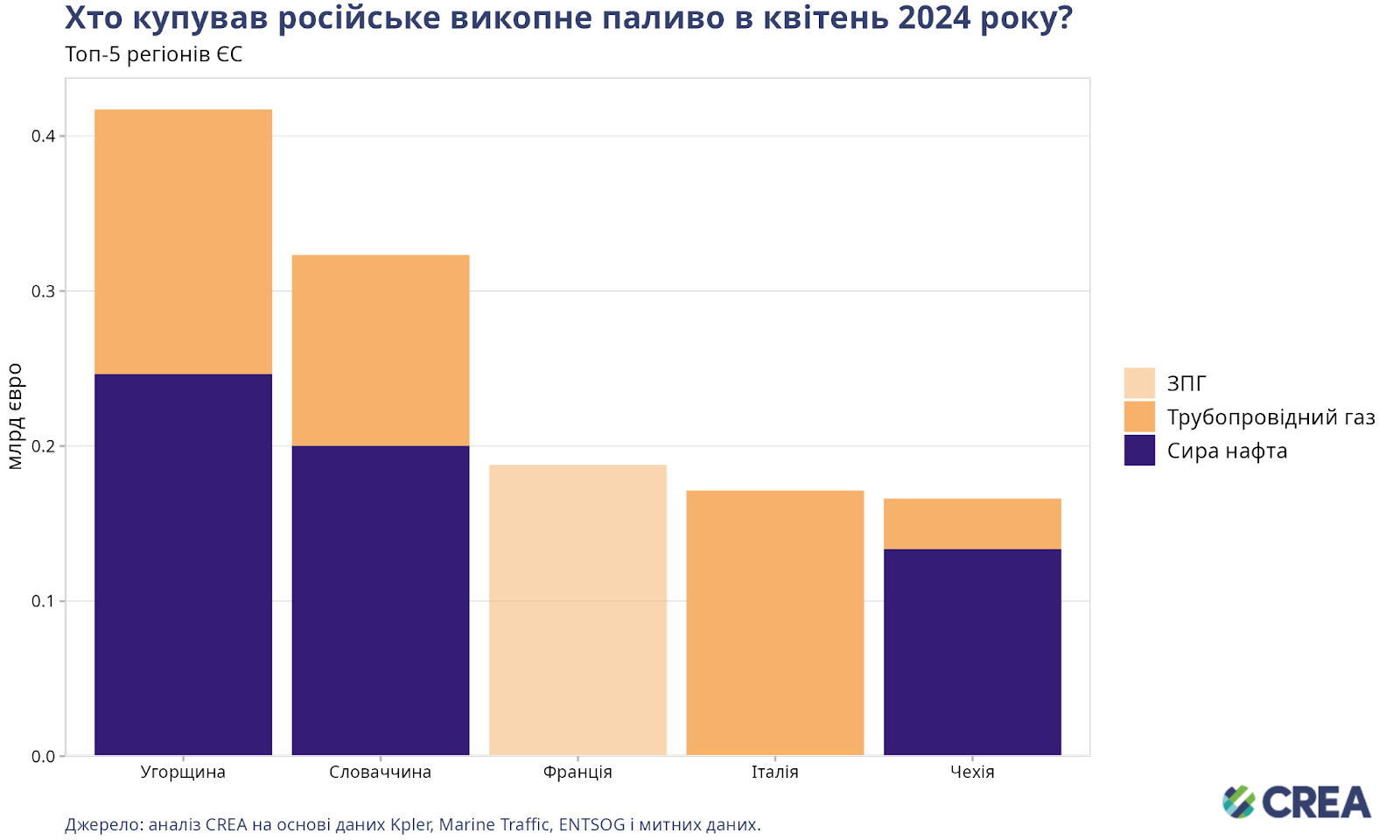

- ЄС зробив виняток для російської сирої нафти, що імпортується південною гілкою нафтопроводу «Дружба» до Угорщини, Словаччини та Чехії. Російський трубопровідний газ і ЗПГ залишаються поза санкціями. Однак ЄС обговорює заборону на перевалку російського ЗПГ у треті країни, і потенційно вона може потрапити у 14-й пакет санкцій ЄС.

- У квітні п’ять найбільших країн-імпортерів російського викопного палива в ЄС загалом заплатили Росії 1,3 млрд євро. Через винятки у санкціях держави-члени можуть продовжувати купувати російське викопне паливо.

- Найбільшим імпортером російського викопного палива в ЄС у квітні була Угорщина, імпортувавши викопного палива на суму 417 млн євро. Її імпорт складався із сирої нафти та газу, що постачаються трубопроводами, на суму 246 млн євро та 170 млн євро відповідно.

- Словаччина була другим за величиною імпортером російського викопного палива в ЄС у квітні, закупивши викопного палива на суму 323 млн євро. Її імпорт охоплював сиру нафту на суму 200 млн євро та газ на суму 123 млн євро.

- У квітні імпорт російського викопного палива Італією складався виключно з трубопровідного газу на суму 170 млн євро.

- Чеська Республіка займає четверте місце серед найбільших імпортерів російського викопного палива в ЄС, придбавши сирої нафти на суму 133 млн. євро й трубопровідного газу на 33 млн. євро.

- П’ятим за величиною імпортером російського викопного палива в ЄС була Франція. Весь її імпорт склав ЗПГ на суму 160 млн євро.

Як змінюються ціни на нафту?

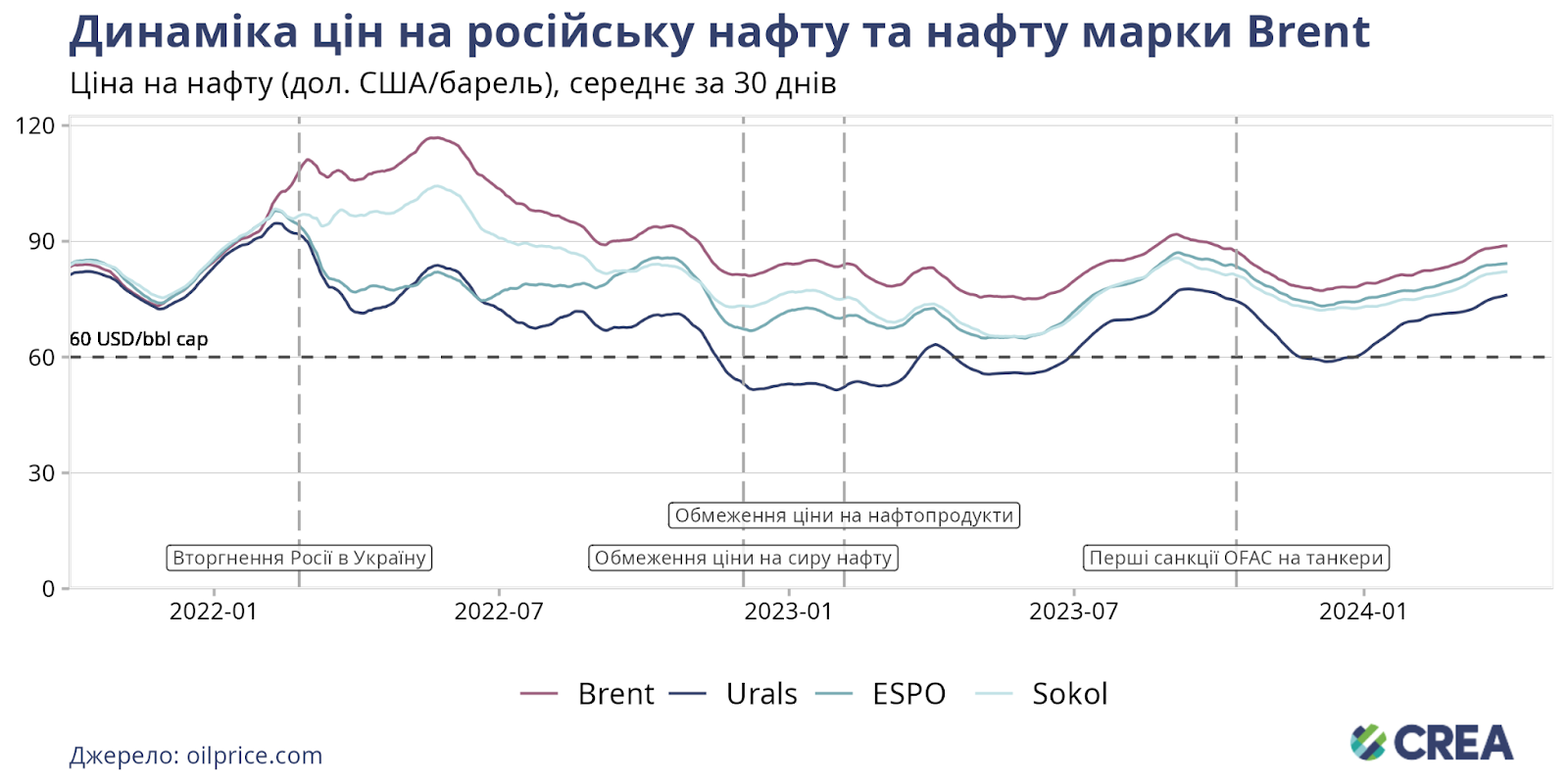

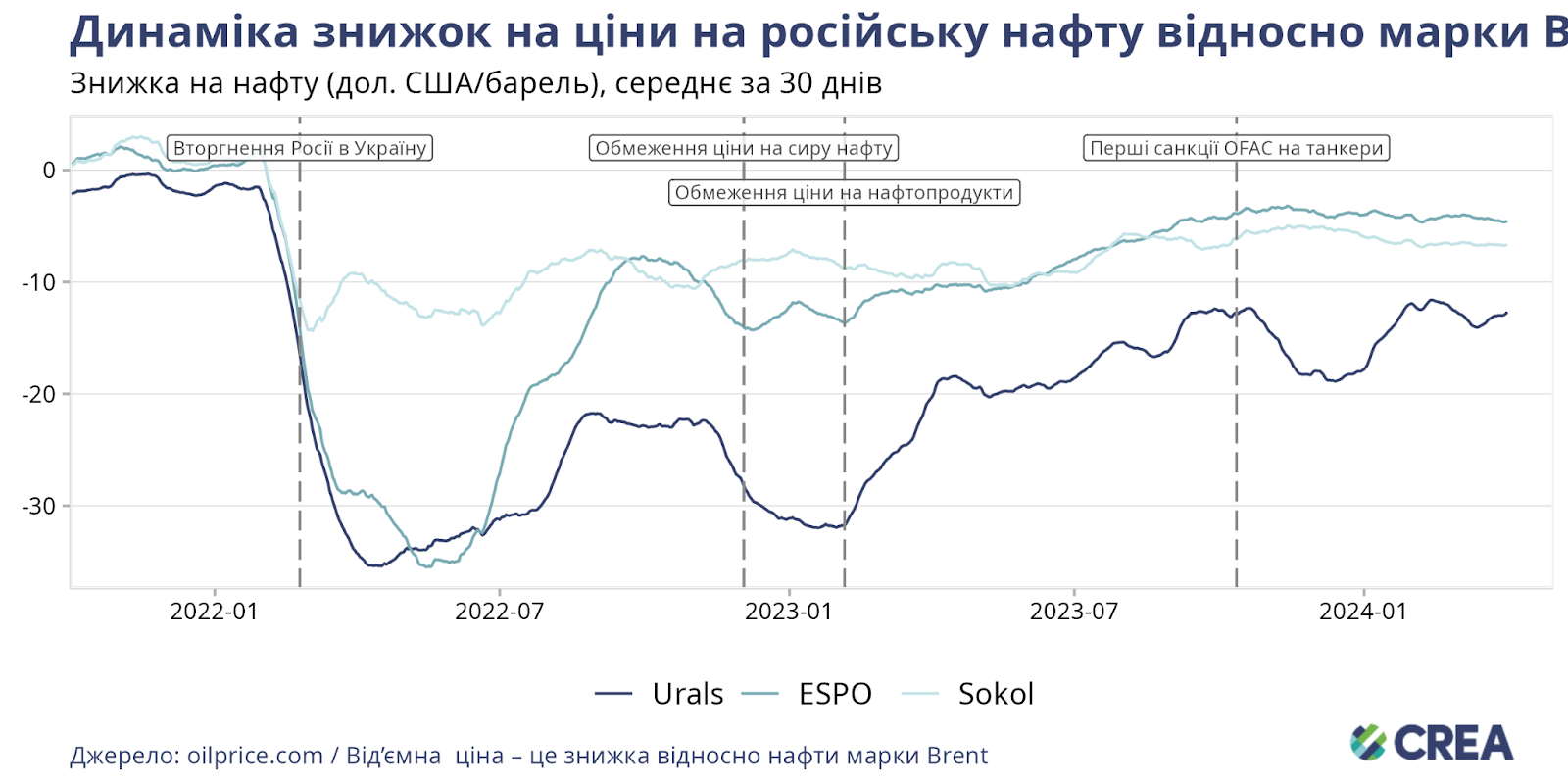

- У квітні середня спотова ціна на нафту марки Urals зросла на 3% порівняно з попереднім місяцем і значно перевищила граничну ціну, склавши 76,12 дол. США за барель.

- Ціни на суміші російської нафти марок Східний Сибір–Тихий океан (ESPO) і Sokol, що здебільшого пов’язані з азійськими ринками, зросли відповідно на 1,6% і 1,9%.

- Знижки на суміші нафти марок ESPO та Sokol залишалися відносно стабільними та помірними: на рівні 4,56 дол. США за барель та 6,69 дол. США за барель відповідно.

- Упродовж квітня судна, що належать країнам G7 та європейськими країнам або застраховані в них, продовжували завантажувати російську нафту в усіх російських портових регіонах, при цьому середні експортні ціни на сиру нафту і далі перевищували граничну. Такі випадки вимагають подальшого розслідування на предмет порушення санкцій.

- Сира нафта марки Urals продавалася із середньою знижкою у 12,68 дол. США за барель порівняно із сирою нафтою марки Brent.

Залежність Росії від судноплавства країн Європи та G7 залишається дуже високою

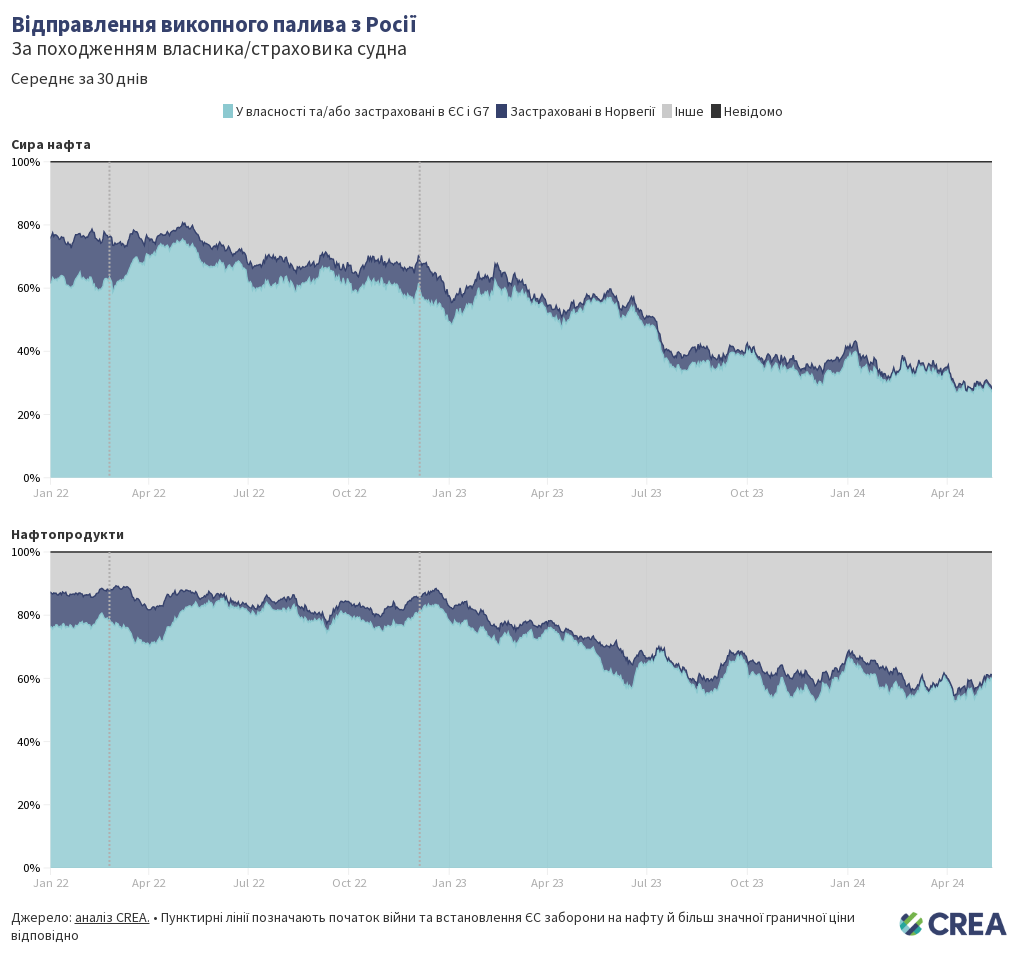

- У квітні 38% російської сирої нафти та нафтопродуктів, які транспортуються морем, було перевезено танкерами, що підпадають під політику обмеження ціни на нафту. Решту продуктів доставляли «тіньові» танкери, на які політика обмеження ціни не поширюється.

- 71% російської сирої нафти, що перевозиться морем, транспортували «тіньові» танкери, тоді як танкери, що належать країнам, які впроваджують політику обмеження ціни, або застраховані в них, перевезли 29%.

- «Тіньові» танкери, що транспортують нафтопродукти, перевезли 44% загального обсягу продукції Росії. Решту об’єму було відвантажено танкерами, що підпадають під політику обмеження ціни.

- У Тихоокеанському регіоні танкери завантажували російською нафтою в таких портах, як Козьміно в Росії, де трубопровід ESPO закінчується та з’єднується із нафтовим терміналом у Козьміно. У цьому порту сира нафта марки ESPO експортується за цінами, вищими за граничну.

Наскільки безпечні «тіньові» танкери, що перевозять російську нафту?

- У квітні російську нафту та нафтопродукти експортували 411 суден. З них 240 «тіньових» танкерів, середній вік яких становить 17 років, використовувались для експорту російської нафти та нафтопродуктів. З цих танкерів 64 мали вік 20 і більше років (найстарішому «тіньовому» танкеру, який перевозив російську нафту у квітні, було 36 років).

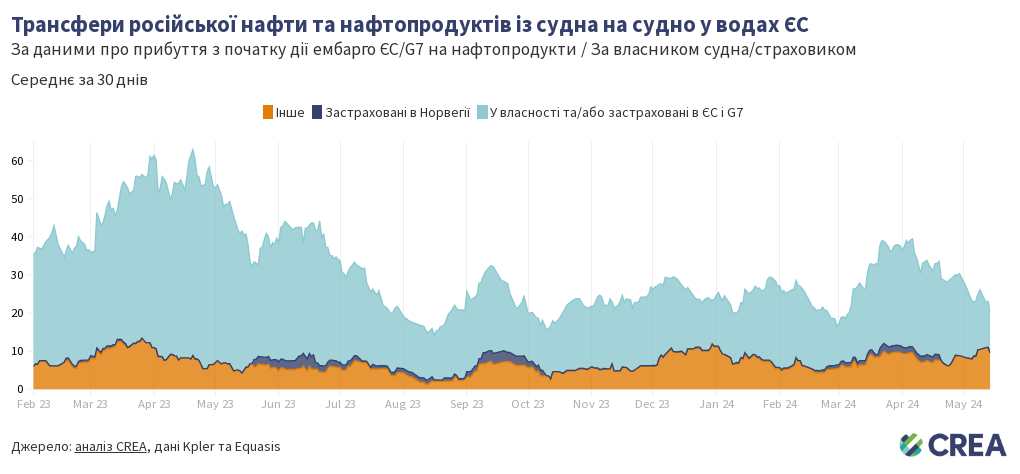

- У квітні судна, що транспортують російську нафту чи нафтопродукти, здійснили біля узбережжя ЄС трансфери вантажів із судна на судно (STS) на суму 891 млн євро. Ці трансфери забезпечували «тіньові» танкери, середній вік яких становив 19 років. У водах ЄС «тіньові» танкери здійснили STS-трансфери на загальну суму 206 млн євро.

- Старіші «тіньові» танкери, що транспортують російську нафту та нафтопродукти через виключні економічні зони, територіальні води чи різні протоки держав-членів ЄС, викликають екологічне та фінансове занепокоєння через сумнівне страхове покриття. Їхнє покриття імовірно не містить достатнього P&I-страхування (захист і відшкодування), щоб покрити витрати в разі розливу нафти або аварії. У разі ж настання аварії основний фінансовий тягар щодо очищення доведеться нести країнам ЄС, не кажучи вже про шкоду екології їхніх морів.

- Вартість очищення та компенсації внаслідок розливу нафти з танкерів із сумнівним страхуванням може лягти на платників податків прибережних країн. Суми можуть перевищувати один мільярд євро.

Як союзники України можуть продовжувати «закручувати» гайки?

● Доходи Росії від експорту викопного палива впали після запровадження санкцій, що свідчить про їхній вплив на здатність Росії фінансувати війну. Втім потрібно зробити набагато більше, щоб обмежити доходи Росії від експорту та скоротити військовий бюджет Кремля. Зокрема, йдеться про зниження граничної ціни на нафту, посилення моніторингу та застосування санкцій і заборону викопного палива, на яке ще не було накладено санкцій, як-от ЗПГ і трубопровідного палива, торгівля якими в ЄС є законною.

- Встановлення нижчої граничної ціни на рівні 30 дол. США за барель (що все ще значно перевищує витрати Росії на видобуток нафти, які в середньому становлять 15 дол. США за барель) скоротило б доходи Росії на 51 млрд євро (24%) з моменту запровадження санкцій у грудні 2022 року і до кінця квітня 2024. Тільки в квітні гранична ціна в 30 дол. США за барель знизила б доходи Росії на 3,05 млрд. євро (22%).

- Зниження граничної ціни призвело б до дефляції, що зумовило б зниження експортних цін на російську нафту та стимулювало б збільшення російського видобутку задля компенсації падіння доходів.

- З моменту запровадження санкцій і до кінця квітня 2024 року повне дотримання політики обмеження ціни скоротило б доходи Росії на 8% (17 млрд євро). Лише у квітні повне дотримання політики обмеження ціни скоротило б її доходи на 9% (приблизно 1,24 млрд євро).

- Країни, що запровадили санкції, мають запобігти зростанню використання Росією «тіньових» танкерів, які не підпадають під дію політики обмеження ціни на нафту. Країни, що запровадили санкції, повинні заборонити продаж старих танкерів власникам, зареєстрованим у країнах, які не впроваджують політику обмеження ціни на нафту. Це б допомогло обмежити зростання «тіньового» флоту, що спостерігається після вторгнення Росії в Україну.

- Залежність Росії від суден, які належать країнам G7+ або застраховані в них, надає коаліції за обмеження ціни адекватні важелі для зниження граничної ціни, посилення моніторингу та забезпечення виконання політики граничної ціни, що суттєво знизило б доходи Росії від експорту нафти.

- Країни G7+ мають закрити лазівку в нафтопереробці, заборонивши імпорт нафтопродуктів, вироблених з російської сирої нафти. Це посилить вплив санкцій, позбавляючи треті країни стимулів імпортувати значні обсяги російської нафти, та сприятиме скороченню російських експортних доходів. Заборона імпорту нафтопродуктів з НПЗ, які переробляють російську сиру нафту, також знизить ціну на російську нафту, оскільки Росії буде складно знайти покупців чи розширити свій ринок.

- Правоохоронні органи, які контролюють застосування санкцій, мають вживати проактивних заходів проти суб’єктів-порушників, зокрема страховиків, зареєстрованих у країнах-учасницях коаліції за обмеження ціни, перевізників і власників суден.

- Попри явні докази порушень, правоохоронні органи мають посилити застосовування штрафних санкцій проти перевізників, страховиків або власників суден, і ця інформація повинна бути загальнодоступною. Покарання суб’єктів-порушників підвищують передбачуваний ризик бути спійманим і діють як стримуючий фактор.

- Покарання для визнаних винними у порушенні політики обмеження ціни мають бути значно суворішими. Поточні санкції передбачають 90-денну заборону суднам надавати морські послуги з моменту порушення політики обмеження ціни, що є надто легким покаранням. Потрібно штрафувати судна та забороняти їм надавати послуги назавжди, якщо їх визнають винними в порушенні санкцій.

- OFAC та Управління із застосування фінансових санкцій (OFSI) мають продовжувати застосовувати санкції до «тіньових» танкерів, оскільки це заважає Росії транспортувати свою нафту за ціною, вищою за граничну. За оцінками CREA, санкції OFAC щодо «тіньових» танкерів спричинили збільшення знижки, яку Росія пропонує покупцям своєї нафти, і скоротили доходи Росії від експорту сирої нафти на 5% (512 млн євро на місяць).

- Брак належного моніторингу та правозастосування, а також зростання цін на нафту збільшують експортні доходи Росії для фінансування її війни проти України.

- Країни G7+ повинні заборонити STS-трансфери російської нафти у водах ЄС/G7. STS-трансфери, які здійснюються «тіньовими» танкерами, породжують екологічні та фінансові ризики для прибережних держав і забезпечують Росії логістику для експорту великих обсягів сирої нафти. Прибережні держави повинні вимагати від «тіньових» танкерів, які транспортують російську нафту через їхні територіальні води, надання документів, що підтверджують наявність адекватного морського страхування. Якщо «тіньові» танкери не можуть цього зробити, їх слід додавати до санкційного списку OFAC, OFSI та ЄС. Така політика може обмежити можливості Росії транспортувати свою нафту «тіньовими» танкерами, на які вимога дотримання політики обмеження ціни на нафту не поширюється.

Пов’язані звіти:

- Why Ukraine Should Keep Striking Russian Oil Refineries – Washington’s Fears About Energy Markets Are Misplaced

- The Times view on Russia’s decrepit oil tankers: Shadow Fleet: These poorly maintained vessels pose an enduring threat to British waters

- Leveraging interdependence: An LNG price cap would have cut Russia’s LNG export revenues by 60% in 2023

- A Kremlin pit stop: EU imports EUR 3 bn of oil products from Turkish ports handling Russian oil

- The EU should call time on Russian LNG imports

Оновлення станом на 19 жовтня 2023 – Тепер для оцінки морського експорту з Росії та інших країн ми використовуємо дані Kpler. Ця зміна збільшує оцінку (що здійснюється нашим трекером) експорту з Росії до інших країн світу на 77,8 млрд євро (+18%), а до ЄС на 12,4 млрд євро (+2,8%). Ми також змінили спосіб отримання інформації про P&I-страхування (захист і відшкодування) суден, щоб мати додаткові дані безпосередньо від відомих P&I-страховиків, а також від Equasis. Це було зроблено, щоб переконатися, що ми фіксуємо правильну дату початку страхування судна. Дізнатися більше про зміни в нашій методології можна в нашій публікації про перехід від даних із автоматичної ідентифікаційної системи (AIS) до даних Kpler. Дані, які використовуються для цих щомісячних звітів, беруться як зріз станом на кінець кожного місяця. Дані про торгівлю нафтою та її перевезення переглядаються та перевіряються суб’єктами, що їх надають, протягом місяця. Для забезпечення точності ми щомісяця відповідно оновлюємо ці перевірені дані. Це означає, що у наших оновлених наступних щомісячних звітах дані за попередній місяць можуть відрізнятися. Для забезпечення узгодженості ми не змінюємо звіти за попередні місяці, але розглядаємо найновіші звіти як такі, що містять найточніші дані щодо експортних доходів і обсягів. |