作者: Qi Qin; 数据分析: Danny Hartono; 首席分析师Lauri Myllyvirta对本文亦有贡献

3月,季节性因素推动电力行业排放回升,而工业排放大幅下降;与此同时,2026年前两个月火电投产同比飙升逾400%,创历史新高。

2026年3月,山东青岛港原油码头停靠的进口原油油轮。图片来源:Alamy

主要发现

- 受风电和核电出力偏弱及上年同期低基数影响,3月煤电和气电发电量回升,带动电力行业排放出现季节性上升。

- 中东危机引发的航运中断压低了中国油气进口,并对炼油利润和成品油贸易造成压力,而国内化石能源产量整体仍保持平稳。

- 钢材需求复苏乏力,钢铁和水泥减产推动工业排放显著下降。

- 火电1-2月投产量同比飙升逾400%,创历史新高

- 太阳能电池产量同比下降,但主要受上年高基数和出口结构变化影响;相比之下,储能和出口需求带动电池产量大幅增长。

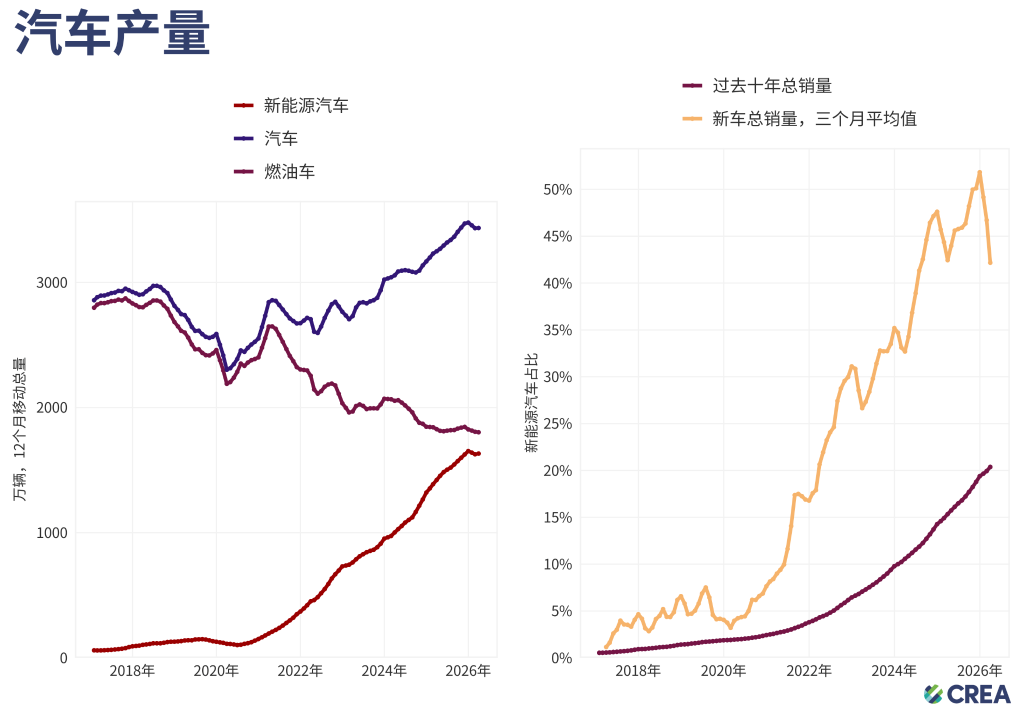

- 新能源汽车产量在3月恢复同比增长,但一季度整体仍偏弱;相比之下,新能源乘用车出口大幅增长,明显快于传统燃油车。

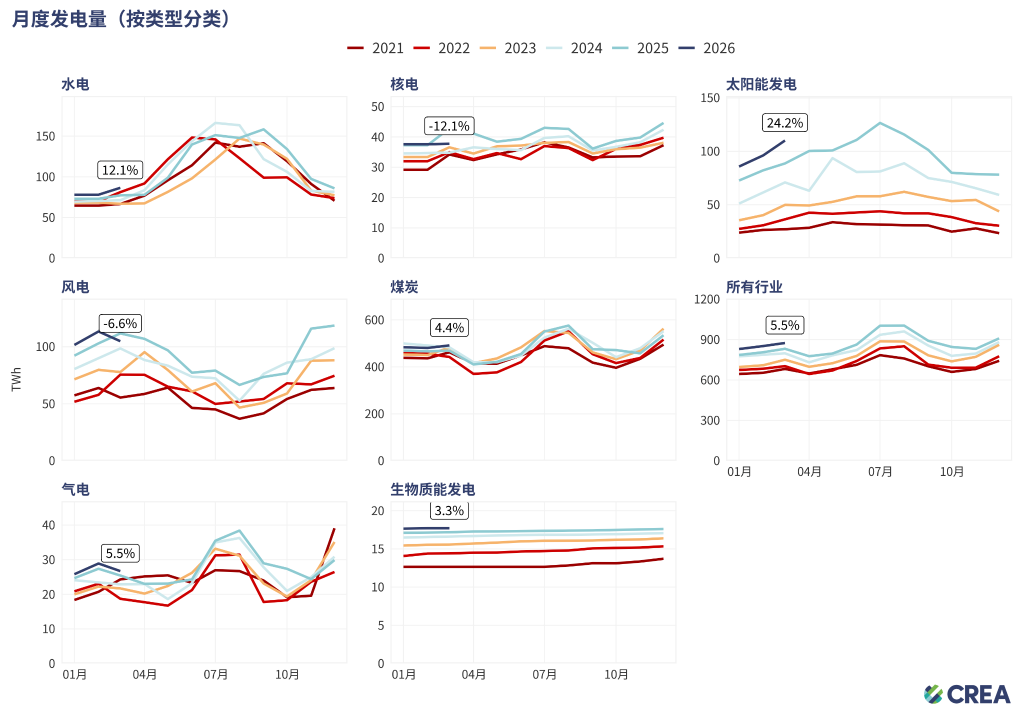

季节性因素推动电力行业排放上升

- 3月,规上发电量同比增长1.4%,估算的全部发电量同比增长5.5%。

- 受风电和核电出力偏弱,以及2025年一季度低基数(当时发电量下降5%)影响,煤电和气电发电量同比分别增长4.4%和5.5%。

- 太阳能发电量同比增长24.2%,风电发电量同比下降6.6%。

- 水电发电量同比增长12.1%,核电发电量同比下降12.1%。

*这是基于假设风电和太阳能发电弃电率较去年同期相比没有大幅上升的预测。

国家统计局对风电和太阳能发电量由于未纳入分布式光伏而偏低,CREA的发电量计算方法请见这里

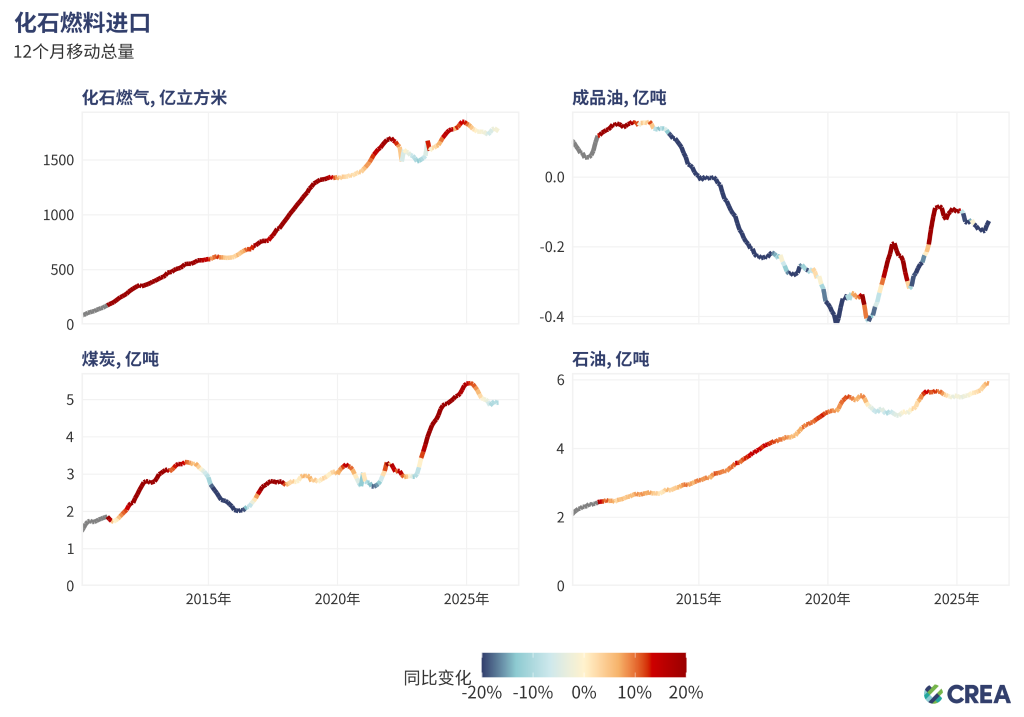

航运受阻导致油气进口下滑

- 2026年3月,中国煤炭进口量同比增长不足1%。整个一季度来看,煤炭进口量同比增长1.3%,但进口金额同比下降6%。

- 3月,中国原油进口量同比下降3%,结束了自2025年6月以来连续同比增长的态势。一季度原油进口量仍同比增长8.9%。

- 天然气进口量同比下降约11%,降至2022年10月以来最低水平,主要是由于霍尔木兹海峡实际关闭后,波斯湾地区货运受阻所致。因此,今年以来累计天然气进口量较2025年同期低约4%。

- 成品油进口量同比增长19%。

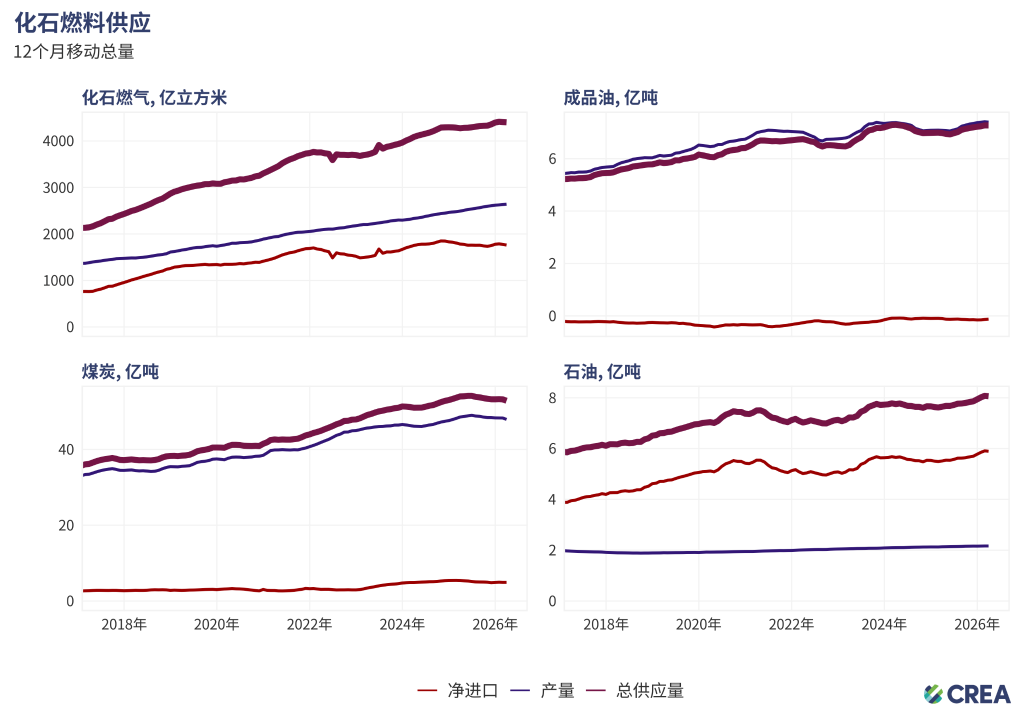

国内化石能源产量总体平稳,炼油与成品油贸易承压

- 2026年3月,煤炭产量与去年同期持平;一季度煤炭产量同比增长0.1%。国内天然气产量3月同比增长3%,一季度累计产量也同比增长3%。原油产量3月同比增长0.2%,一季度累计增长1.3%。

- 炼厂原油加工量一季度整体仅同比增长1%,但3月同比下降2%,主要是霍尔木兹海峡关闭推高油价、压缩炼油利润空间所致。与此同时,3月成品油出口下降12%,进口增长19%。中东危机爆发后,中国于3月暂停成品油出口,并将相关限制延续至4月,仅对少数提出援助请求的国家给予有限豁免。作为亚洲重要的燃料出口国之一,中国收紧成品油出口对区域燃料供应产生了更广泛的影响。

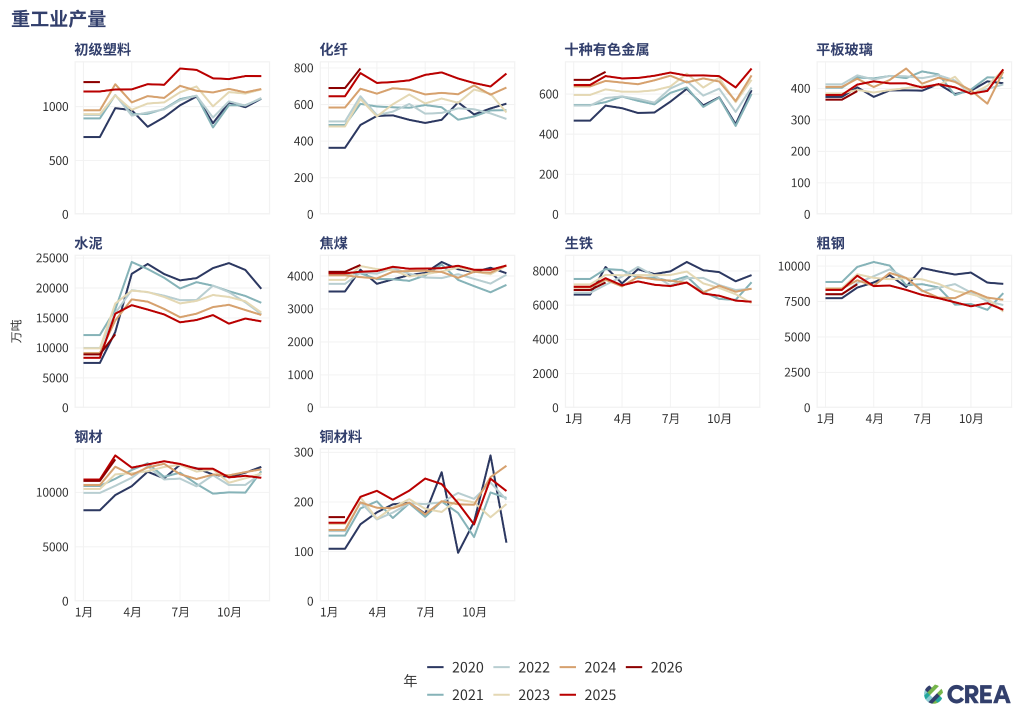

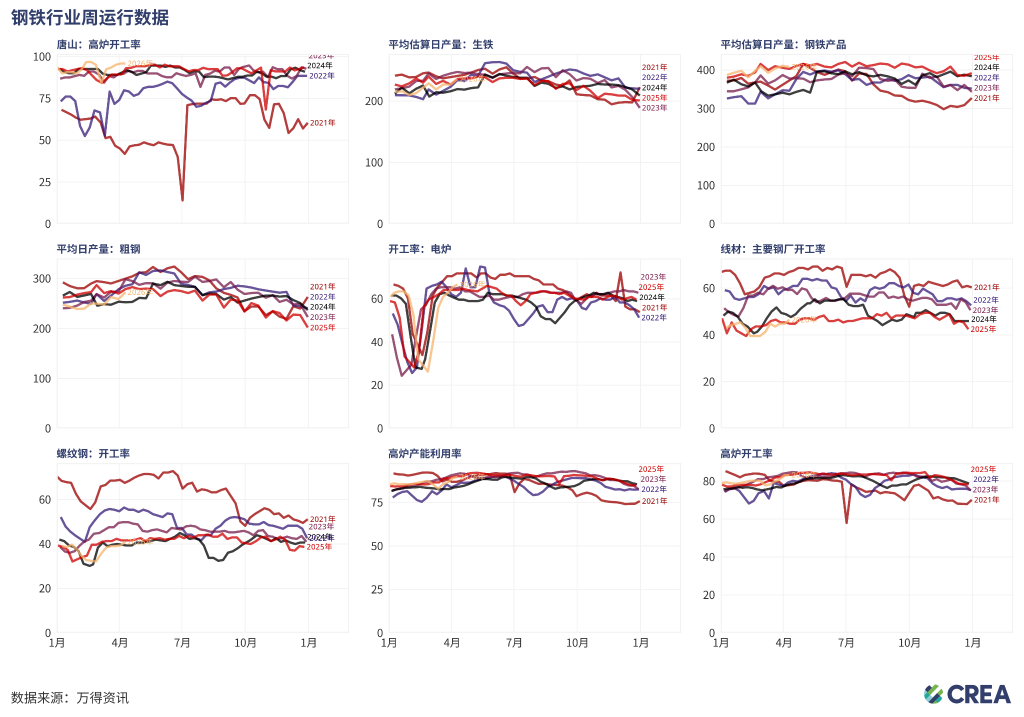

受钢铁和水泥产量下滑带动,工业排放下降

- 3月,生铁、粗钢和钢材产量同比分别下降3.3%、6.3%和2.3%。

- 3月,水泥产量同比下降21%,降至2020年以来同期最低水平。一季度水泥产量同比下降7.1%,延续了这一高排放行业的收缩趋势。

- 化学纤维和有色金属产量均同比增长2.2%。

- 乙烯产量同比增长6.8%,硫酸产量同比增长6.2%。乙烯是塑料生产的重要原料,硫酸则是磷肥生产的重要投入品之一。

如果将用电排放计算在内,钢铁和水泥是中国最大的二氧化碳排放行业。它们也是中国房地产、基础设施和其它固定资产投资的风向标,对中国的经济和排放有着重要影响。

唐山高炉开工接近近年高位,钢铁需求仍偏弱

- 4月第一周,高炉生产活动继续增强,开工率升至83.2%,产能利用率升至90%,两项指标均与去年同期持平,但都达到今年以来最高水平。电炉开工率也升至66.7%,略高于去年同期。

- 不过,4月前两周钢铁产量并未显示出明显反弹。尽管库存降幅有所扩大,钢材需求整体仍然偏弱。

- 作为中国“钢都”且也是北京空气污染的重要来源地,唐山高炉开工率升至96%,接近2021年以来的最高水平。

河北省的工业产出是国家政策的晴雨表:当保证空气质量和控制排放成为首要任务时,该地区由于对北京空气污染的影响,会受到最严格的监管。

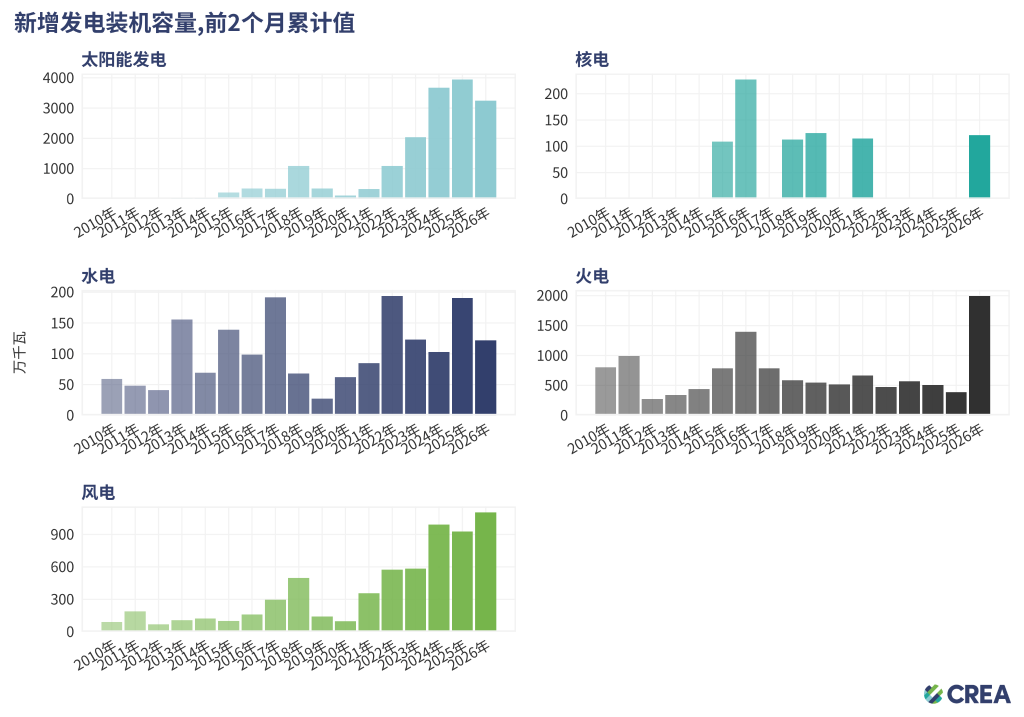

火电投产量同比飙升逾400%,创历史新高

2026年前两个月,中国新增:

- 太阳能发电装机容量3250万千瓦,同比下降18%;

- 风电装机容量1100万千瓦,同比增长19%;

- 火电装机容量2000万千瓦,同比增长414%;

- 水电装机容量120万千瓦,同比下降36%;

- 核电装机容量120万千瓦。

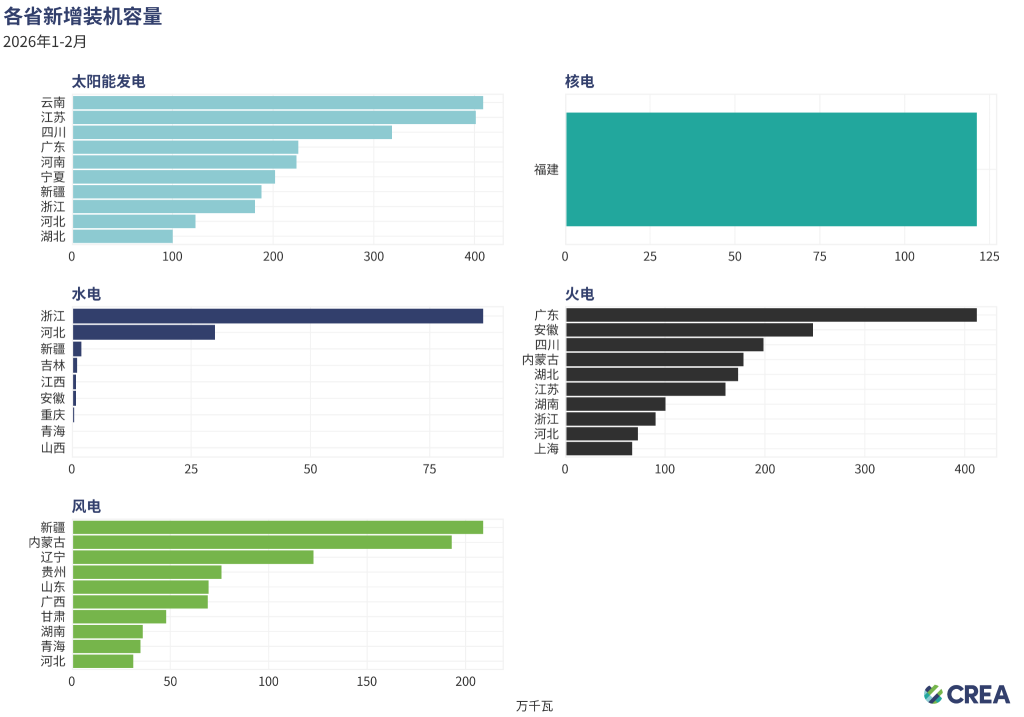

大型清洁能源基地继续领跑风电和光伏装机

- 太阳能装机主要集中在云南、江苏和四川。云南和四川表现突出尤其值得关注,因为两省本就是水电大省,并将在“十五五”期间布局新的水风光一体化基地。

- 新疆、内蒙古和辽宁领跑风电发展。这些省区也都是“十五五”大型清洁能源基地布局的重要组成部分。

- 火电(煤电)新增装机则主要集中在广东、安徽和四川。广东近年来一直领跑全国火电新增装机,且其煤电发电量在2025年仍保持增长。相比之下,安徽和四川虽然新增煤电装机加快,但煤电发电量去年都出现了下降。

阅读更多: 中国电力结构图鉴:北方清洁化,南方相对落后

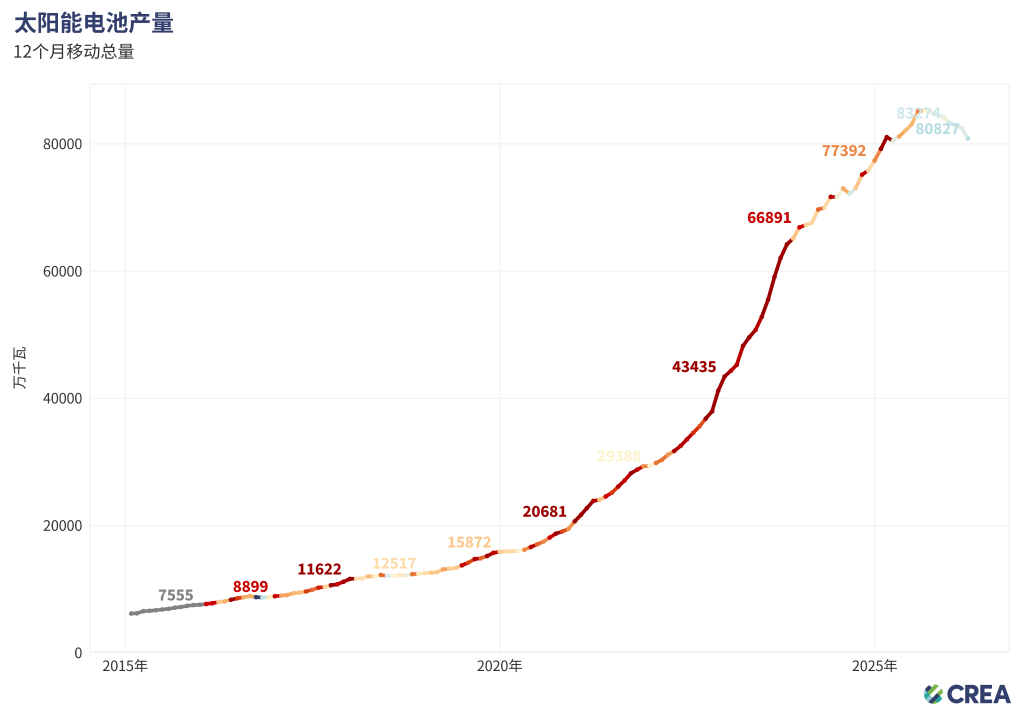

太阳能电池产量下降,高基数与出口结构变化是关键背景

太阳能电池产量同比下降12%,但这是建立在2025年初抢装潮带来的高基数之上。整体来看,产量仍高于2024年同期水平。与此同时,中国似乎正更多出口多晶硅和硅片,而不是在国内进一步加工成电池片,因此仍需结合更详细的出口数据,才能全面判断这一趋势。

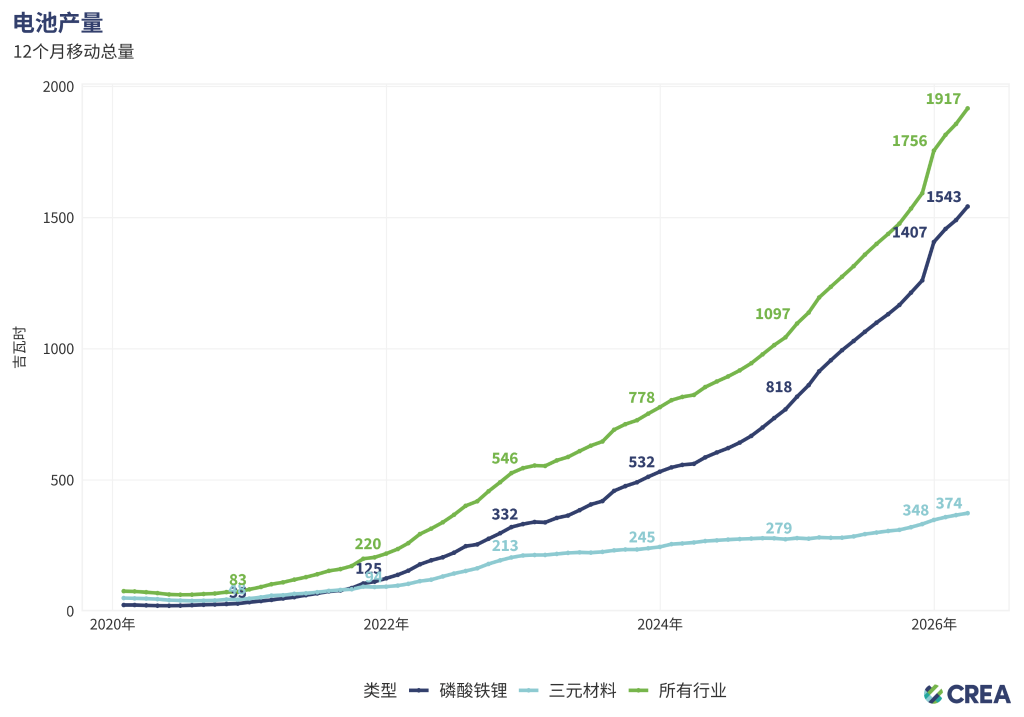

3月,中国电池总产量达到178吉瓦时,同比增长50%,主要得益于储能领域需求强劲以及出口增长的支撑。

新能源汽车产量温和回升,出口提速

- 3月,新能源汽车产量恢复同比增长,增幅为1.2%,但一季度累计产量仍同比下降6.3%。同期,汽车总产量在一季度也出现下降,使新能源汽车在总产量中的占比总体保持不变。

- 相比之下,出口表现更为强劲。3月,新能源乘用车出口同比大增140%,显著高于传统燃油乘用车37%的出口增速。

Relevant analysis by CREA:

China’s 15th Five-Year Plan — Implications for climate and energy transition

Analysis: Clean energy drove more than a third of China’s GDP growth in 2025

Analysis: China’s CO2 emissions have now been ‘flat or falling’ for 21 months

Analysis: Coal power drops in China and India for first time in 52 years after clean-energy records

China’s Climate Transition: Outlook 2025