CREA在碳简报(CarbonBrief)发布的最新分析显示,中国的二氧化碳排放量十多年来保持高速增长,2021年第一季度同比增长15%,比2019年同期增加9%。

后疫情时期,中国碳排放量激增,截至2021年3月的过去12个月期间中国的累计碳排放量接近120亿吨二氧化碳,这比2019年的总排放量高出约6亿吨(5%)。

本分析采用官方公布的国内主要工业产品产量、化石燃料消费量和水泥产量与进出口的数据,以及商业数据库化石燃料库存变化数据。

二氧化碳排放的激增一方面反映了2020年初的新冠疫情封锁解除后的反弹,也反映了目前的后疫情时期经济复苏对建筑、钢铁和水泥行业增长的依赖。

如果2021年的整体排放量与过去12个月增长相当,按照中国“十四五”规划确定的目标,碳排放量到2025年进一步增长所剩空间将很小。

高速增长

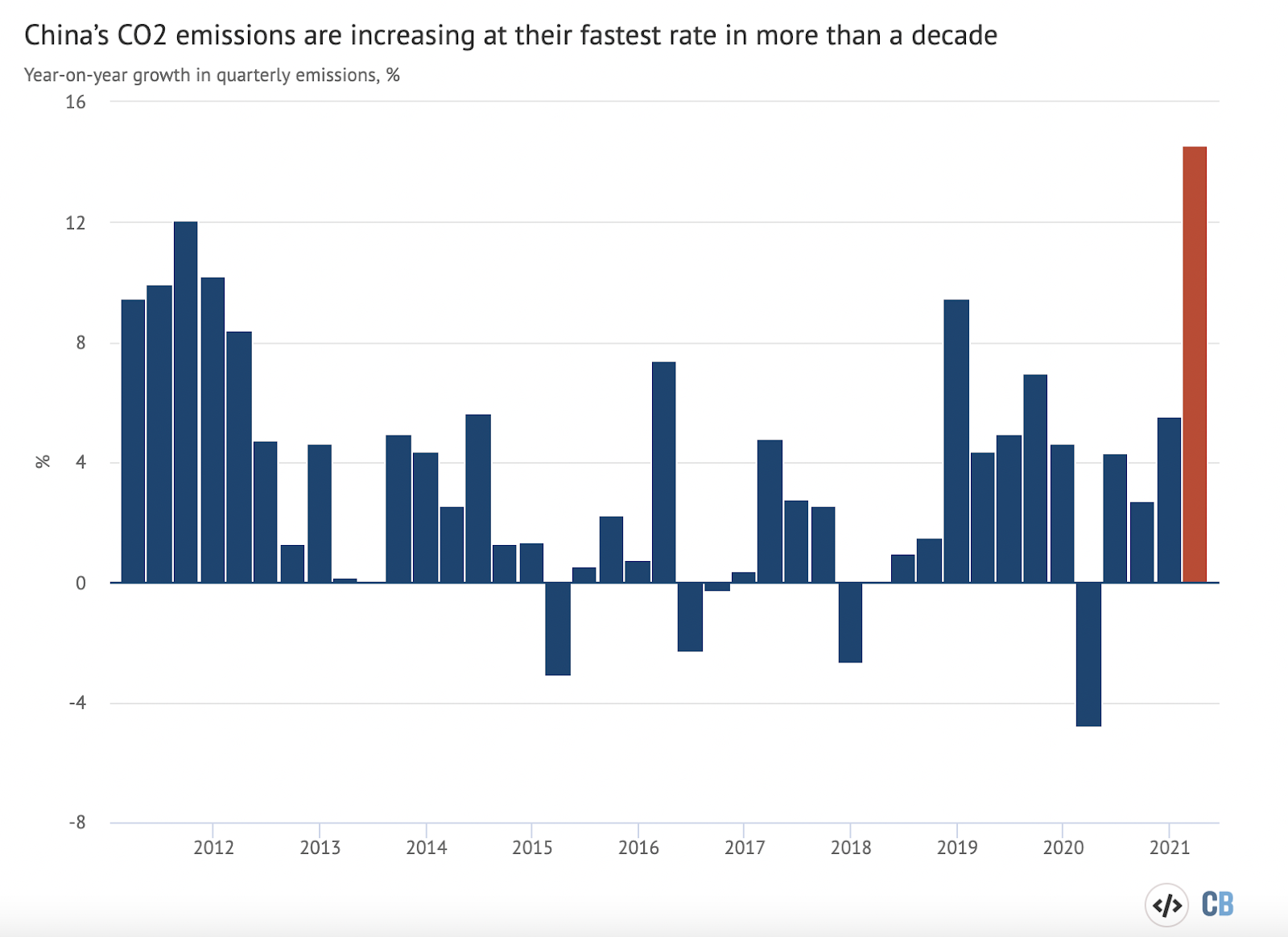

2021年第一季度,中国化石燃料消费和水泥生产产生的二氧化碳排放量同比增长14.5%。

下图中的红色柱显示了这一点。以往季度的同比变化用蓝色柱表示,显示了2020年第一季度新冠疫情封锁的对碳排放量影响显著。

图:中国二氧化碳排放量增速创十多年来新高(季度同比,%)

2010年以来中国化石燃料消费和水泥生产所产生的二氧化碳排放量季度同比变化,%。排放量根据国家统计局公布的不同化石燃料消费量和水泥产量 、中国海关进出口数据、万得资讯数据,采用IPCC公布的排放系数、截至2018年的水泥吨产排放系数来进行估算。月度值根据年统计公报中的年度燃料消耗量数据以及2021年第一季度的国家能源局有关煤炭和天然气消耗量的数据进行缩放。图表由碳简报使用 Highcharts 制作。

各季度同比变化的估算与独立学术研究机构“碳监测”(Carbon Monitor)最近发布的数据基本一致,略偏低。该机构提供了“实时”排放数据的估算。

即使与2019年一季度相比,2021年一季度增长也达到了9%,表明今年的增长不仅是2020年疫情封锁解除后的反弹导致的。

如下图所示,最近的增长将中国截至2021年3月的过去12个月中累计二氧化碳排放量推高到近120亿吨的历史新高。这比未受新冠疫情影响的2019年的二氧化碳总量高出近6亿吨(5%)。

图:中国年化碳排放量创新高,接近120亿吨二氧化碳

2010年以来中国年化二氧化碳排放量,根据化石燃料消费量和水泥产量估算,单位100万吨/年。排放量根据国家统计局公布的不同化石燃料消费量和水泥产量 、中国海关进出口数据、万得资讯数据,采用IPCC公布的排放系数、截至2018年的水泥吨产排放系数来进行估算。月度值根据年统计公报中的年度燃料消耗量数据以及2021年第一季度的国家能源局有关煤炭和天然气消耗量的数据进行缩放。图表由碳简报使用 Highcharts 制作。

截至2021年3月的过去12个月里,排放量同比增长了近7%,相对于截至2019年3月的过去12个月增长了10%,是2012年和2013年以来的最快增速。

排放增长的来源

中国碳排放如此快速增长的原因,与政府应对疫情所采取经济刺激政策有关。

2020年因疫情的影响,使得部分指标基数⼤幅下降,因此本节将2021年数据与2019年同期数据进行比较。这与中国目前大多数官方统计报告和分析的做法类似。

以2019年同期为基数,2021年第一季度约70%的排放量增长是由于煤炭消费量的增加导致的,石油消费量增长贡献了20%,天然气消费量增长贡献了10%。

约60%煤炭消费量增长来自电力行业,其次是冶金(15%)和建材(10%,例如水泥和玻璃)行业。

这些数据是基于国家能源局和万得资讯数据的煤炭和天然气表观消费量、成品油产量和进口数据等进行估算的。

在电力领域,根据国家统计局的数据,2021年1 – 4月的总发电量增长了11%,风能增长了34%,核能增长了19%,太阳能增长了18%。然而,非化石电力的份额却下降了,主要是由于降水的变化,水力发电量下降了8%。相反,以煤炭为主的火力发电增长了12%。火力发电的增长占总发电量增长的73%。换句话说,清洁能源需要以近4倍的速度增长才能满足电力需求的增长。

根据中电联的报告,电力需求由工业驱动,工业电力需求增长18%,占电力需求总增长的80%,其份额还在增加。服务业的电力需求增速与工业相同,其中货运和房地产也是增长最快的行业,得益于建筑业和工业的增长。据报道,消费相关的下游产业在需求疲软和大宗商品价格高企的情况下增长缓慢。

钢铁和其他工业扩张的主要推动力是房地产建设。官方数据显示,与2019年相比,2021年前4个月的房屋施工面积增长了13%。根据万得资讯提供的国家统计局的数据显示,作为建筑活动指标的电梯、自动扶梯及升降梯产量,与2019年相比,2021年前4个月增长了85%。

钢铁行业减排目标

尽管近年来中国钢铁行业的排放量一直在迅速增加,但该行业正在制定雄心勃勃的减排方案。草拟方案的目标包括该行业的二氧化碳排放量在2025年之前达到峰值,并在2030年之前从峰值水平下降30%。

中央政府要求主要高耗能行业的排放到2025年达峰,到2030年实现“稳定”减排,到2035年实现“大幅”减排,而钢铁行业提出的上述目标正是响应中央政府的要求。

钢铁行业提出的减排目标对中国的排放轨迹具有重要意义。根据上述煤炭和电力消费数据,钢铁行业占中国煤炭使用总量的30%以上,一直是需求增长的主要来源。

解读钢铁行业减排方案所列数据,我们认为减排方案只考虑了钢铁生产的直接排放,而没有包括生产钢铁产品或电炉炼钢的外购电力消费的排放。然而,这一目标的影响仍然不仅限于钢铁领域。

钢铁行业减排方案的主要是基于废钢回收、电炉炼钢的大幅增加,到2030年可能达到钢铁产量的近40%。相比之下,目前电炉炼钢的份额仅为10%。

如果钢铁产量持平,废钢回收完全用于钢铁生产,这就足以使该行业的排放减少近30%,因为30%的一次炼钢直接排放将被电炉炼钢取代。

钢铁行业可以起到稳定或减少钢铁需求的作用,因为更高质量的钢材可以减少建筑所需的钢材量。但只有在当前建筑业对钢铁的需求增长放缓的情况下,减排计划才能奏效。这涉及到中国宏观经济政策的核心。

在过去5年里,钢铁需求增长明显超过了政府的目标和预测:GDP增长与目标相符,但钢铁密集型程度远高于预期。例如,2020年的实际钢铁产量比2016年所做的“十三五”规划预测高40%。同期钢铁产量增长了31%,而GDP增长了32%。

如果钢铁需求量继续与中国GDP一样快速增长,那么总需求的增长速度可能会超过废钢回收量所能达到的水平。如此大的规模,也无法通过规划目前仍处于试验阶段的氢气和其他非煤炼钢途径的来满足。

其结果是,尽管钢铁行业提出了减排目标,但钢铁需求若继续以与GDP相当的速度增长,将导致以煤炭为基础的钢铁产量和碳排放的增加。

2007年,主要的钢铁集团宣布,他们将通过钢铁回收和其他措施减少1亿吨二氧化碳的排放。实际情况是,由于金融危机后的经济刺激,钢铁产量和二氧化碳排放量在接下来的十年里增长了三倍。

因此,当前的钢铁行业减排计划取决于中国是否实现“高质量”增长和经济转型,从而减少对建筑业的依赖,摆脱短期应对疫情采取的经济刺激政策对此的反向作用。

钢铁行业草拟的减排方案本身就显示出这种可能性。方案显出这样一个事实:中国钢铁行业所集中的资本已接近多数发达国家需求饱和的水平。

然而,与此同时,目前钢铁需求的增加已经推动了对新产能的投资。根据万得资讯获取的国家统计局数据,2021年1–4月份固定资产投资增幅最大的是黑色金属冶炼和压延加工业,较两年前增长超过60%,甚至超过了医药生产领域的投资。

除非这些投资被用于建设电炉炼钢设备(用于废钢炼钢,属于短流程炼钢,吨钢碳排放量较长流程炼钢可减少1.6吨二氧化碳),而不是建设更多高炉(用于长流程炼钢),否则可能很难实现该行业拟定的减排目标。

“十四五”规划的挑战

中国在今年3月公布的“十四五”规划中设定了2025年的能源强度和非化石能源目标,而排放快速增长对实现这一目标构成了潜在挑战。

规划目标为2020年至2025年的碳排放增长留出了5–10%的空间,具体取决于GDP的增速。此外,这五年是一个关键的时间窗口,为2030年碳达峰和后续快速下降实现碳中和打下基础。

如果二氧化碳排放量以目前的速度持续增加到2021年底,等于从2019年以年均9%的增速增长,那么在2022-2025年期间,排放量几乎没有进一步增长的剩余空间,这意味着为达到2025年的目标,排放量必须保持不变或下降。

国际能源署(IEA)预测2019年至2021年碳排放量将增长6%,这也意味着从2022年起,碳排放的年增长率需要放缓至不到1%。要实现这样的放缓,就需要重塑经济复苏模式。目前的碳排放密集型复苏是由于当前的经济刺激政策和固有的经济结构,在经济低迷时期更有利于建筑业和工业部门复苏。

世界其他国家经济刺激政策强调了支持家庭收入及消费,强劲的出口需求拉动中国工业生产维持高位,也推高了中国的碳排放。许多中国分析师注意到,近期房地产、主要工业和出口的增长与消费之间的差异。

政府为今年设定的GDP目标远低于普遍预期,且没有为未来5年设定固定目标,从而为调整产业结构创造了空间。

此外,正如上述分析师报告所指出的,零售和服务业正开始复苏,降低了为维持GDP增长对房地产和基建的依赖,同时地方债务的持续扩张,化解债务风险的紧迫性明显上升。

这些因素可以抑制“低质量增长”,将投资和财政导向服务业和高科技行业,降低增长的能耗强度。如果政府采取这些措施,收紧基建和房地产的投资,这将扭转中国的碳排放轨迹。

数据来源

本分析所用数据来自国家统计局、国家能源局、中国电力企业联合会和中国海关,以及行业数据提供商万得资讯。

当数据来自多个来源时,会相互参照不同的来源,优先使用官方数据,或根据官方数据调整万得资讯的数据。

二氧化碳排放量的估算是基于国家统计局公布的燃料热值和IPCC公布的默认的排放因子。水泥二氧化碳排放系数基于2018年的数据。

对于石油消费,由于只有成品油消费量数据,所以原油消费是根据生产和进口数据估计的。

当官方发布的信息没有直接提供2019年至2021年的增速时,根据所链接的发布的最新数据及早期发布的官方数据进行计算。