Ключові висновки

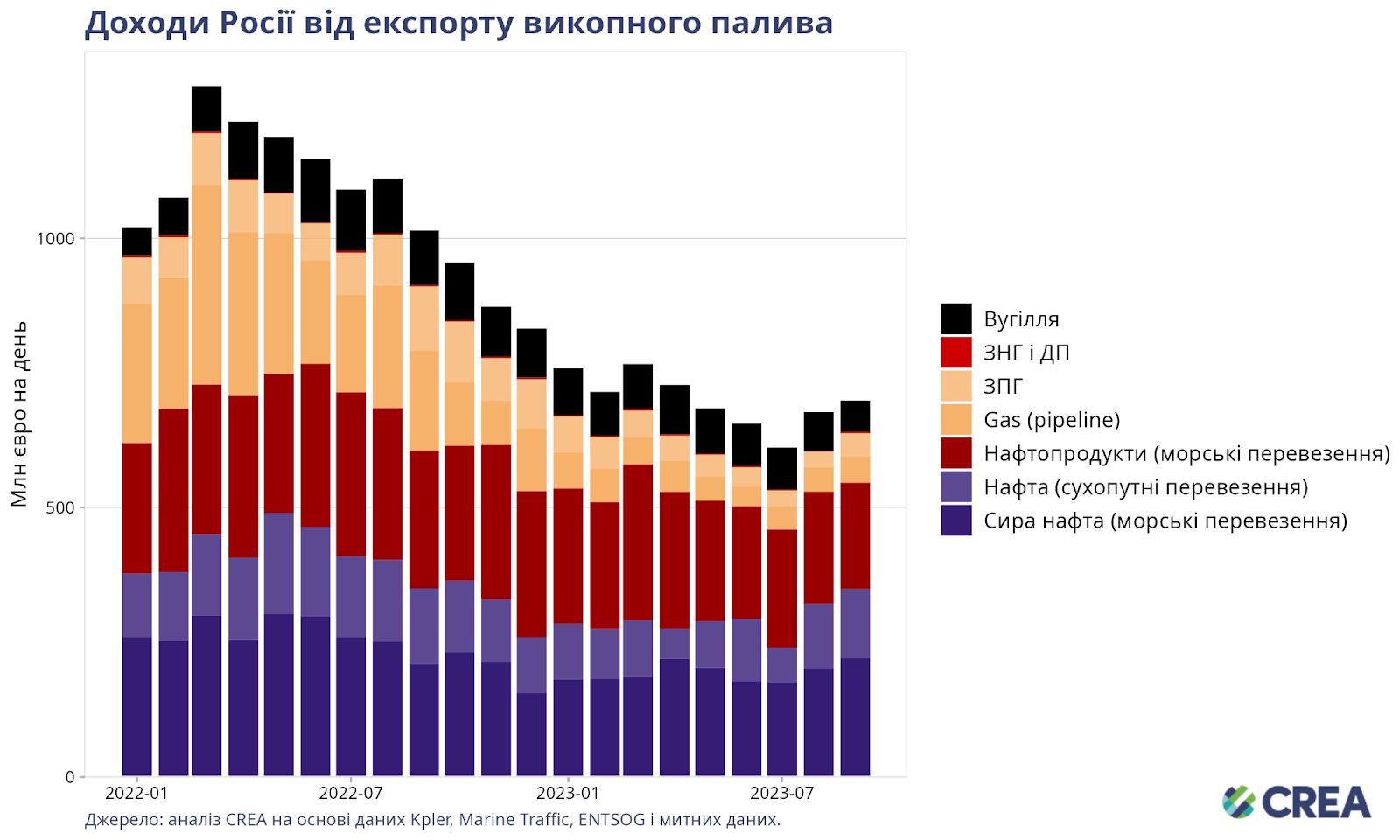

- У вересні обсяг російського експорту викопного палива впав до найнижчого місячного рівня з моменту повномасштабного вторгнення Росії в Україну. Проте доходи другий місяць поспіль зростали, як порівняти з попереднім місяцем, через зростання цін на нафту та неспроможність союзників України переглянути та забезпечити застосування граничної ціни на експорт російської нафти.

- Обсяги російського місячного експорту сирої нафти, що транспортується морем, у вересні впали на 3% порівняно з попереднім місяцем, однак доходи зросли на 10%.

- За даними Мінфіну Росії, у вересні надходження податку на видобуток корисних копалин і експортного мита збільшились на 24% та 34% відповідно.

- Через зростання цін на сиру нафту доходи Росії у вересні 2023 року збільшились на 3% проти серпня, незважаючи на зниження обсягу російського експорту викопного палива на 5% порівняно з попереднім місяцем.

- Доходи від нафтопродуктів, що транспортуються морем, у вересні знизились (-54%) під впливом часткової та тимчасової заборони Росії на експорт бензину та дизельного палива, спрямованої на задоволення дефіциту внутрішнього ринку.

- Найбільш значне зростання вартості експорту викопного палива з Росії спостерігалось для ЗПГ, а саме на 48% проти серпня.

- Китай був найбільшим імпортером російського викопного палива у вересні, за ним йшли Індія, Туреччина, ЄС і Бразилія.

- Як порівняти з попереднім місяцем, китайський імпорт російської сирої нафти, що транспортується морем, несуттєво зріс — на 2% у натуральному вираженні, а у вартісному — на 25%, насамперед завдяки імпорту нафти марки Східний Сибір–Тихий океан (ESPO).

- У вересні, як порівняти з попереднім місяцем, місячний обсяг імпорту російської нафти Індією знизився на 13%, тоді як дохід Росії від експорту сирої нафти до Індії впав на 20%.

- Судноплавство Європи та G7 відіграє важливу роль у транспортуванні російської нафти. У вересні частка танкерів, на які поширюється політика граничної ціни у перевезеннях сирої нафти з Росії, залишалася на рівні приблизно 50%. Однак для нафтопродуктів і хімікатів рівень охоплення танкерів коаліцією за обмеження ціни несуттєво знизився — на 13% — у вересні, як порівняти з попереднім місяцем.

Тенденції щодо загального доходу

- У вересні Росія мала найнижчий обсяг експорту викопного палива від початку року. Обсяги сирої нафти, нафтопродуктів і вугілля впали порівняно із серпнем, тоді як обсяги ЗПГ зросли.

- Незважаючи на зменшення обсягів, доходи від викопного палива зростають другий місяць поспіль. У вересні ціни на сиру нафту залишалися високими, тоді як обсяги експорту впали на 11 тис. тонн, або 3%, як порівняти з попереднім місяцем.

- Попри зниження обсягів російського експорту викопного палива на 5% проти попереднього місяця, у вересні 2023 року доходи Росії зросли на 3% порівняно із серпнем.

- У вересні найсуттєвіше зростання вартості російського експорту викопного палива порівняно з попереднім місяцем спостерігалося для ЗПГ, який зазнав різкого зростання у 14 млн євро на день (+48%). Доходи від трубопровідного газу зросли на 4 млн євро за добу (+7%). Доходи від ЗПГ і трубопровідного газу зростали відповідно другий і третій місяці поспіль.

- У вересні російський морський експорт сирої нафти помітно зріс, на 19 млн євро на день (+10%), відзначаючи другий місяць зростання поспіль. За ним іде трубопровідна нафта, експорт якої зріс на 8 млн євро на день (+6% ); таке зростання спостерігається другий місяць поспіль.

- Другий місяць поспіль знижуються доходи від нафтопродуктів, що перевозяться морем. Порівняно із серпнем спостерігалося зниження на 10 млн євро на день, що еквівалентно скороченню місячних доходів на 5%. На це вплинула часткова та тимчасова заборона Росії на експорт бензину та дизелю, спрямована на задоволення дефіциту внутрішнього ринку.

- П’ятий місяць поспіль експорт вугілля з Росії скорочувався. Зокрема, у вересні, як порівняти із серпнем, спостерігалося суттєве падіння із щоденним зниженням на 14 млн євро (-20%).

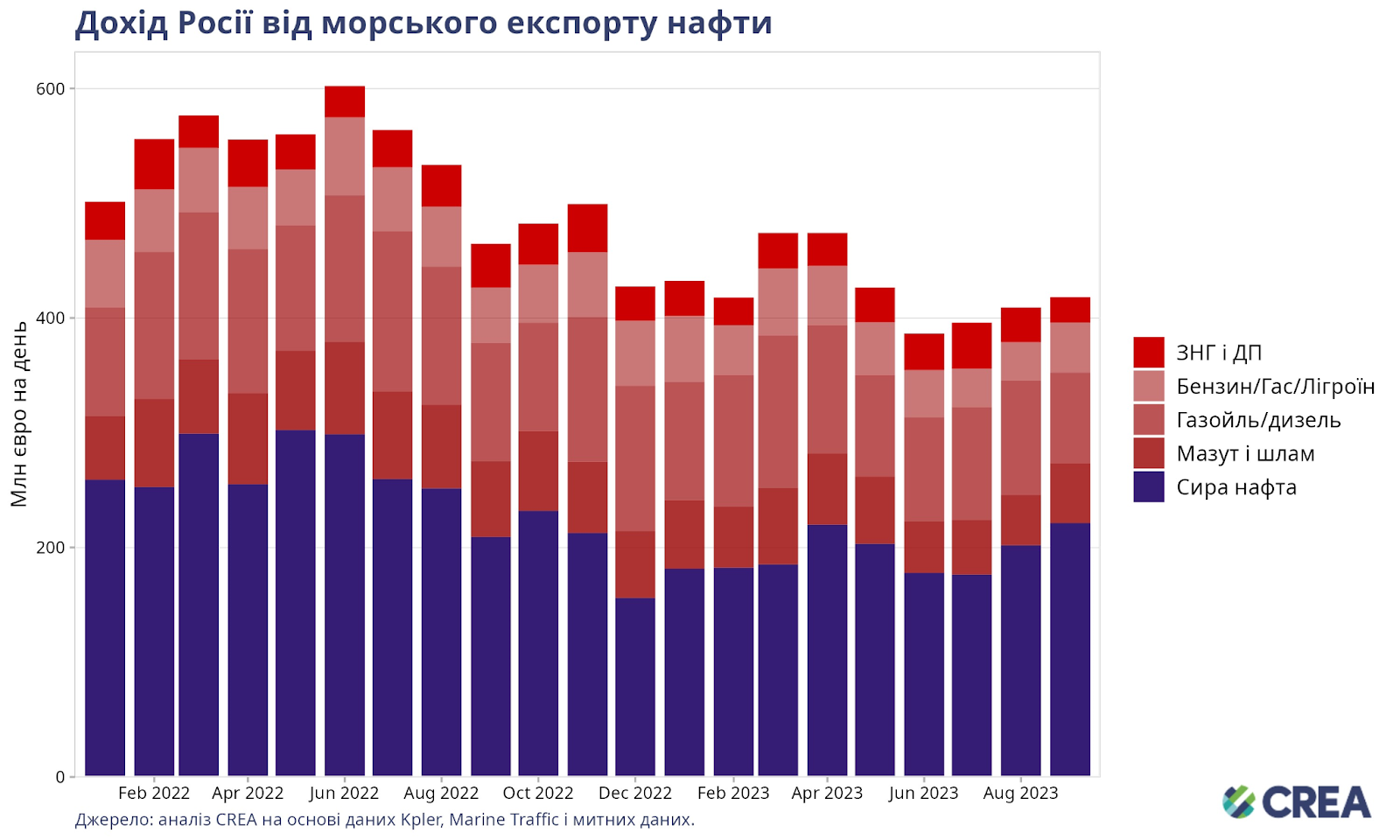

- У вересні обсяги російського морського експорту нафти досягли найнижчого рівня від початку цього року. Падіння спостерігалося з моменту досягнення піку в березні. Однак, попри зменшення обсягів, доходи зростали четвертий місяць поспіль.

- Зниження обсягів морських перевезень нафти можна пояснити обіцянкою Росії скоротити експорт нафти як у серпні, так і у вересні.

- Незважаючи на скорочення експорту нафти, доходи Росії зростають, насамперед через тенденцію до зростання цін на нафту. За даними Мінфіну Росії, у вересні надходження від викопного палива зросли на 15% порівняно з попереднім місяцем, а надходження від податку на видобуток корисних копалин і експортного мита — на 24% і 34% відповідно.

- Місячний експорт нафти з Росії збільшився на 9 млн євро на день, що на 2% більше, ніж у серпні.

- Доходи від морського експорту сирої нафти у вересні зросли на 10%, або на 19 млн євро на день, проти попереднього місяця.

- Продажі газойлю та дизельного палива знизились на 21 млн євро на день у вересні порівняно з попереднім місяцем, що еквівалентно зниженню на 21%. Зменшення доходів від дизельного палива може бути пов’язане зі скороченням його експорту через зростання попиту на дизельне пальне в Росії. Примітно, що 21 вересня російський уряд запровадив повну заборону на експорт дизельного палива, яку в жовтні було скасовано.

- Вартість російського експорту бензину, гасу та лігроїну у вересні зросла на 30%, або на 10 млн євро на добу, порівняно із серпнем.

- Як порівняти із серпнем, у вересні дохід від експорту мазуту та шламу зріс на 19%, що еквівалентно 8 млн євро на день.

- Нарешті, доходи Росії від експорту ЗНГ і дизельне пальне (ДП) у вересні впали на 8 млн євро на день, або на 27%, порівняно з попереднім місяцем.

Хто купує російське викопне паливо?

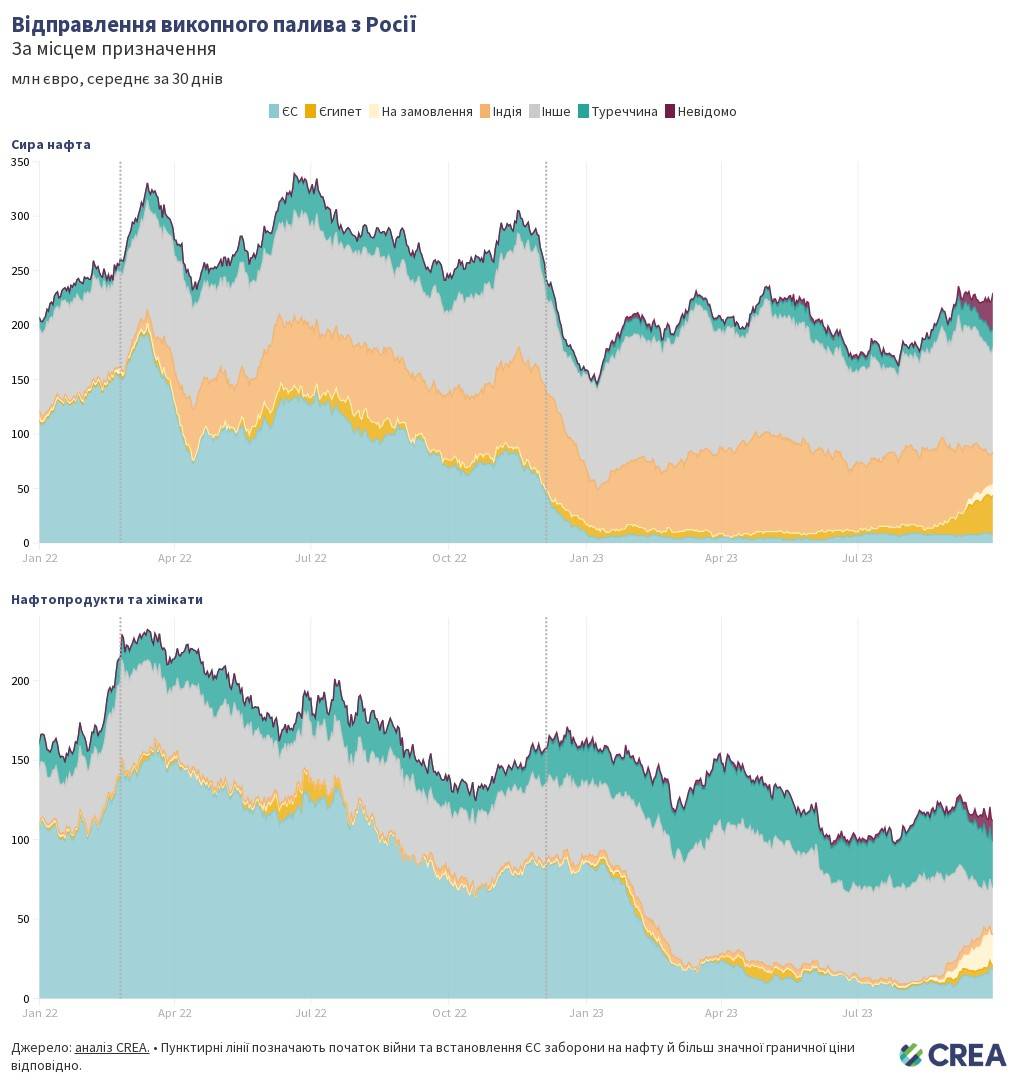

- У вересні основними ринками морського експорту російської нафти були Індія, на яку припало 38% усього російського експорту нафти, а також Китай із 34% і Туреччина з 8% за обсягом.

- За обсягами місячний індійський імпорт сирої нафти, що транспортується морем, залишався на тому ж рівні, шо й у серпні. Морський експорт російської нафти Індією за цей же період скоротився на 13%. Основна марка російської нафти, яку імпортувала Індія, — Urals. Зменшення російських продажів Індії компенсувалось збільшенням індійських закупівель із Іраку (+15%) і Саудівської Аравії (+4%). Зростання імпорту нафти в Іраку можна пояснити нинішніми переговорами між Індією та Іраком щодо потенційної знижки на іракську нафту.

- Скорочення індійського імпорту з Росії пов’язане насамперед зі скороченням знижки на провідну російську марку Urals для індійських покупців. Відповідно, у вересні доходи Росії від експорту до Індії скоротились на 20%.

- Морський експорт російської сирої нафти до Китаю зріс на 15% в обсязі порівняно з попереднім місяцем, причому основною імпортною маркою була ESPO. Найсуттєвіше зростання морського імпорту сирої нафти з боку Китаю стосувалося нафти із Саудівської Аравії (+15%), Оману (+20%) та Об’єднаних Арабських Еміратів (+25%). Варто також зазначити, що 22% скорочення імпорту Китаю — це невідомі пункти призначення. Незначне зростання імпорту сирої нафти з боку Китаю можна пояснити небажанням китайського уряду видавати нові квоти на експорт чистих продуктів та імпорт сирої нафти. Нові квоти дозволили б китайським нафтовим компаніям скористатися високою маржею, стимульованою тимчасовою забороною Росії на експорт газойлю.

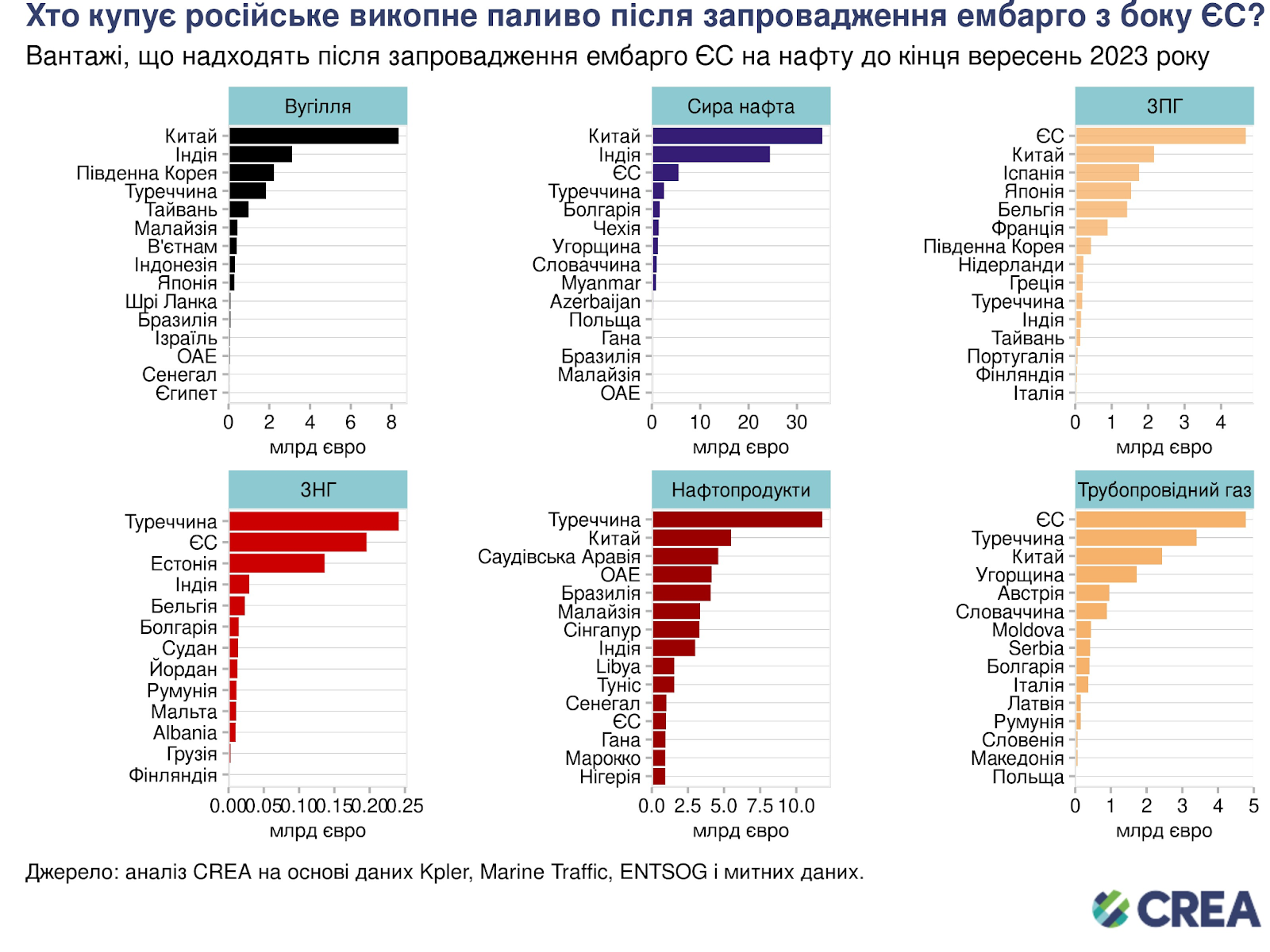

- Вугілля: з моменту набуття чинності заборони ЄС на імпорт російської сирої нафти (5 грудня 2022), станом на вересень 2023 року найбільшим покупцем був Китай (купуючи 45% російського експорту вугілля), за ним йшли Індія (17%) і Південна Корея (12%).

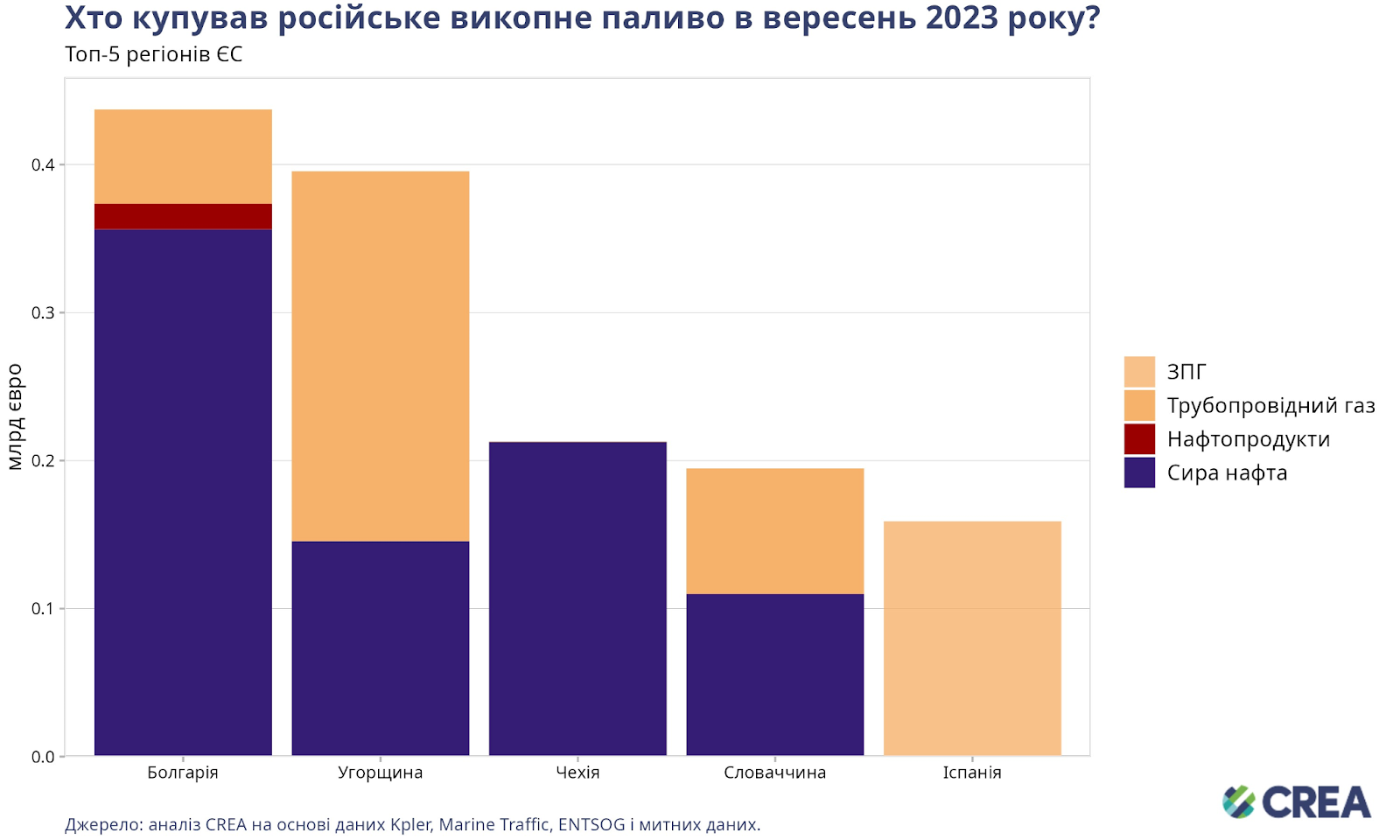

- Сира нафта: найбільшим покупцем був Китай (купуючи 47% російського експорту сирої нафти), за ним йшли Індія (32%), ЄС (7%) і Туреччина (3%). Із 5 грудня 2022 року ЄС імпортував сиру нафту морем до Болгарії та трубопроводом до Чехії, Словаччини та Угорщини. Болгарія звільнена від заборони на імпорт російської нафти, а трубопровідна нафта, що постачається до ЄС, також не підлягає санкціям.

- ЗПГ: із 5 грудня 2022 року найбільшим покупцем був ЄС (купуючи 50% російського експорту ЗПГ), за ним йшли Китай (23%) і Японія (16%). Жодних санкцій щодо поставок російського ЗПГ до ЄС не запроваджено.

- ЗНГ: найбільшим покупцем була Туреччина (купуючи 34% російського експорту ЗНГ), за нею йшов ЄС (28%). ЄС не вводив жодних санкцій щодо імпорту ЗНГ із Росії.

- Нафтопродукти: після запровадження заборони ЄС на імпорт російської сирої нафти найбільшим покупцем була Туреччина (купуючи 25% російських нафтопродуктів), за нею йшли Китай (12%) і Саудівська Аравія (10%). Санкції ЄС щодо морських перевезень російських нафтопродуктів були запроваджені 5 лютого 2023 року, а санкції щодо нафти, що транспортується трубопроводом, накладені лише частково.

- Трубопровідний газ: ЄС був найбільшим покупцем (купуючи 41% російського трубопровідного газу), за ним йшли Туреччина (29%) і Китай (21%). Жодних санкцій щодо російського трубопровідного газу, що надходить до ЄС, не запроваджено.

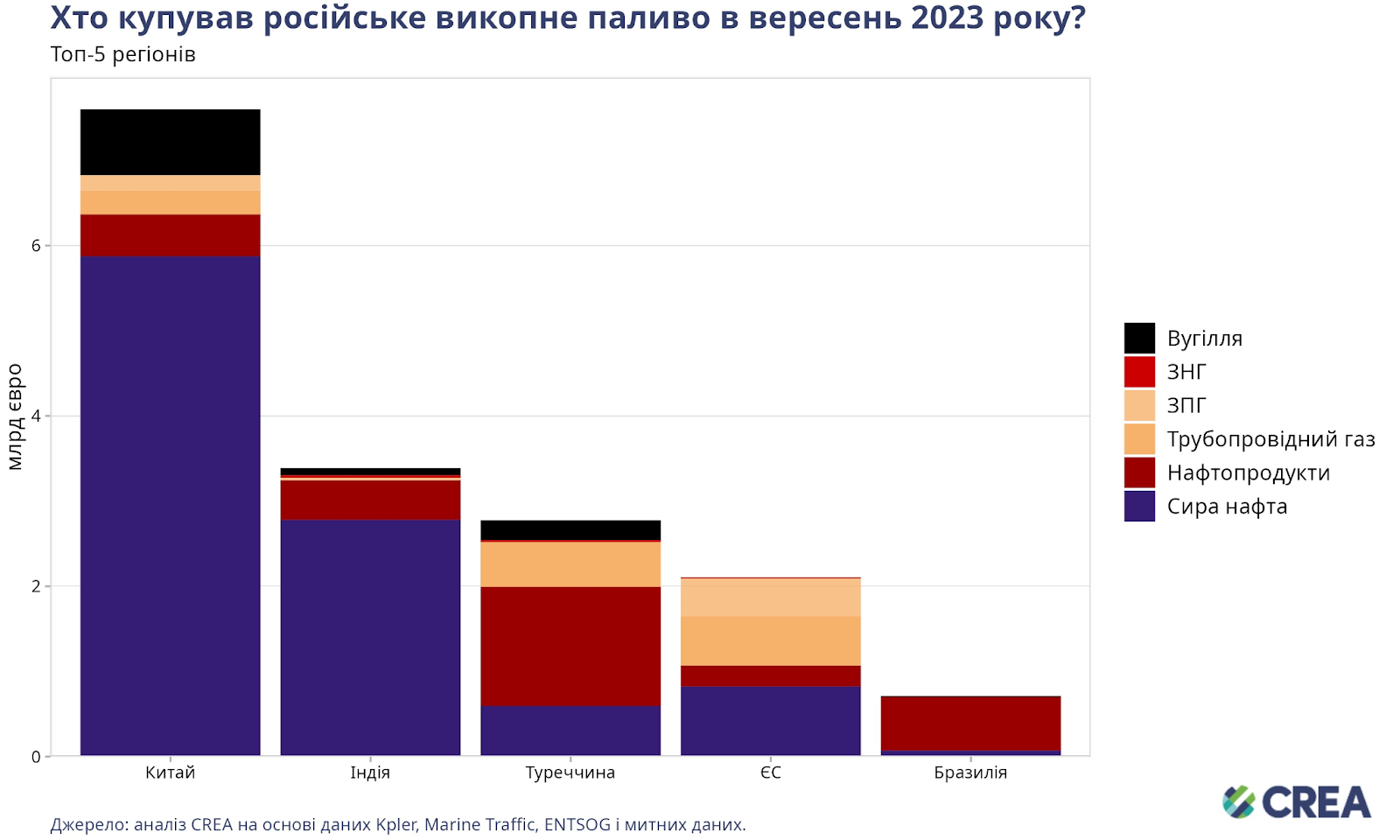

- У вересні Китай був найбільшим імпортером російського викопного палива, забезпечуючи 46% від загального імпорту. Другою була Індія, придбавши 20% викопного палива з Росії. На третьому місці опинилася Туреччина, яка імпортувала 17% російського викопного палива. При цьому за той самий період ЄС і Бразилія склали відповідно 13% і 4% загального імпорту російського викопного палива.

- У загальному імпорті російського викопного палива Китаєм сира нафта становила найбільшу частку, аж 77%. Вугілля стало другим найбільш імпортованим Китаєм викопним паливом із Росії, складаючи 10% від загального обсягу. Третє місце розділила комплексна категорія, яка складалася з нафтопродуктів, 7%, та ЗПГ і трубопровідного газу, що разом становили 6% від загального імпорту російського викопного палива Китаєм.

- У вересні Індія була другим за величиною імпортером викопного палива з Росії. Сира нафта становила 82% від загального індійського імпорту викопного палива з Росії. На другому місці — нафтопродукти з часткою 14%, тоді як імпорт російського вугілля становив 2% від загального обсягу. Сукупна частка ЗПГ і ЗНГ склала 2%.

- Туреччина залишалась третім за величиною імпортером російського викопного палива. У вересні імпорт Туреччини з Росії складався із різних видів викопного палива, причому значна частка в 51% припадала на нафтопродукти. Крім того, 19% від загального обсягу імпорту Туреччини з Росії становив трубопровідний газ, а сира нафта та вугілля складали 21% та 8% відповідно. Меншу частку в 1% від загального імпорту російського викопного палива становив турецький імпорт ЗНГ.

- У вересні ЄС був четвертим за величиною покупцем російського викопного палива. Протягом цього періоду із загального імпорту російського викопного палива до ЄС 39% становила сира нафта (Болгарія імпортувала російську нафту морем, оскільки на неї не поширюється заборона ЄС на імпорт; інші країни-члени також здійснювали імпорт сирої нафти — трубопроводом). Крім того, трубопровідний газ становив 27% від загального імпорту російського викопного палива ЄС, тоді як ЗПГ — 21%. Нафтопродукти та зріджений нафтовий газ (ЗНГ) склали відповідно 12% і 1% імпорту російського викопного палива ЄС у вересні.

- У вересні Бразилія залишалася п’ятим найбільшим імпортером російського викопного палива у світі. Найбільшу частку становили нафтопродукти, а саме 88% від загального імпорту російського викопного палива, тоді як сира нафта становила 10%, а вугілля — 2%.

- Країни Центральної та Східної Європи, які не мають виходу до моря, отримували російський природний газ по трубопроводу через Україну і «Турецький потік», а сиру нафту — по нафтопроводу «Дружба». ЄС не заборонив імпорт російського природного газу та російської сирої нафти через південну гілку нафтопроводу «Дружба».

- Обсяг експорту російської нафти до Болгарії у місячному обчисленні зріс на 13%. Болгарія має звільнення від ембарго на імпорт російської нафти. Уся нафта, що надходить із Росії і транспортується до Болгарії, зрештою потрапляє на нафтопереробний завод Neftochim Burgas, найбільший нафтопереробний завод на Балканському півострові, який належить російській компанії Лукойл. Нещодавно парламент Болгарії проголосував за те, щоб цей нафтопереробний завод продовжив переробляти російську нафту до 30 вересня 2024 року, після чого звільнення буде повністю скасовано. Протягом цього періоду нафтопереробний завод має поступово перейти на нафту з інших джерел. Починаючи з листопада 2024 року, завод має переробляти нафту виключно неросійського походження.

- За обсягами місячний імпорт російського викопного газу до Угорщини впав на 14% проти серпня. Це третій місяць поспіль, коли імпорт російського викопного газу Угорщиною скорочується. Причин такого постійного зменшення імпорту викопного газу Угорщиною дві. По-перше, за даними Gas Infrastructure Europe (GIE), підземні сховища газу в країні практично заповнені, досягнувши майже 96% своїх потужностей. По-друге, за даними CREA споживання газу знизилось через сезонні фактори. Угорщина вжила заходів, щоб зменшити свою залежність від російського газу, оголосивши про угоду з Польщею щодо транспортування газу з нещодавно побудованого ЗПГ-терміналу в Польщі.

- У вересні загальний імпорт ЗПГ Іспанією зріс на 22% порівняно із серпнем, а місячний імпорт ЗПГ із Росії — на 25%. У вересні відвантаження із ЗПГ-терміналів у газову систему Іспанії зросло на 10% проти серпня. Водночас, за даними Європейської мережі операторів газотранспортних систем (ENTSOG), спостерігалося зростання експорту газу до Франції.

- Незважаючи на те, що Чеська Республіка продовжує імпортувати російську нафту, компанія Mero, відповідальна за чеську ділянку нафтопроводів «Дружба» та IKL, розпочала реалізацію планів щодо транспортування та зберігання нафти до 2025 року. Їх мета — до 2025 року досягти повної незалежності від російської нафти за рахунок інвестицій у систему Трансальпійського нафтопроводу.

- У вересні імпорт природного газу Словаччиною зріс на 20% проти серпня. При цьому імпорт російського газу за той самий період збільшився на 30%. Словаччина активно працює над зменшенням залежності від російського газу. Минулого року вона здійснили важливі кроки щодо диверсифікації, зокрема відкрила інтерконектор із Польщею для забезпечення доступу до польського та литовського газу. У вересні цього року Словаччина підписала угоду з ExxonMobil про постачання ЗПГ із Хорватії та Італії. Ці ініціативи відображають прагнення Словаччини диверсифікувати джерела газу та зменшити залежність від російського імпорту.

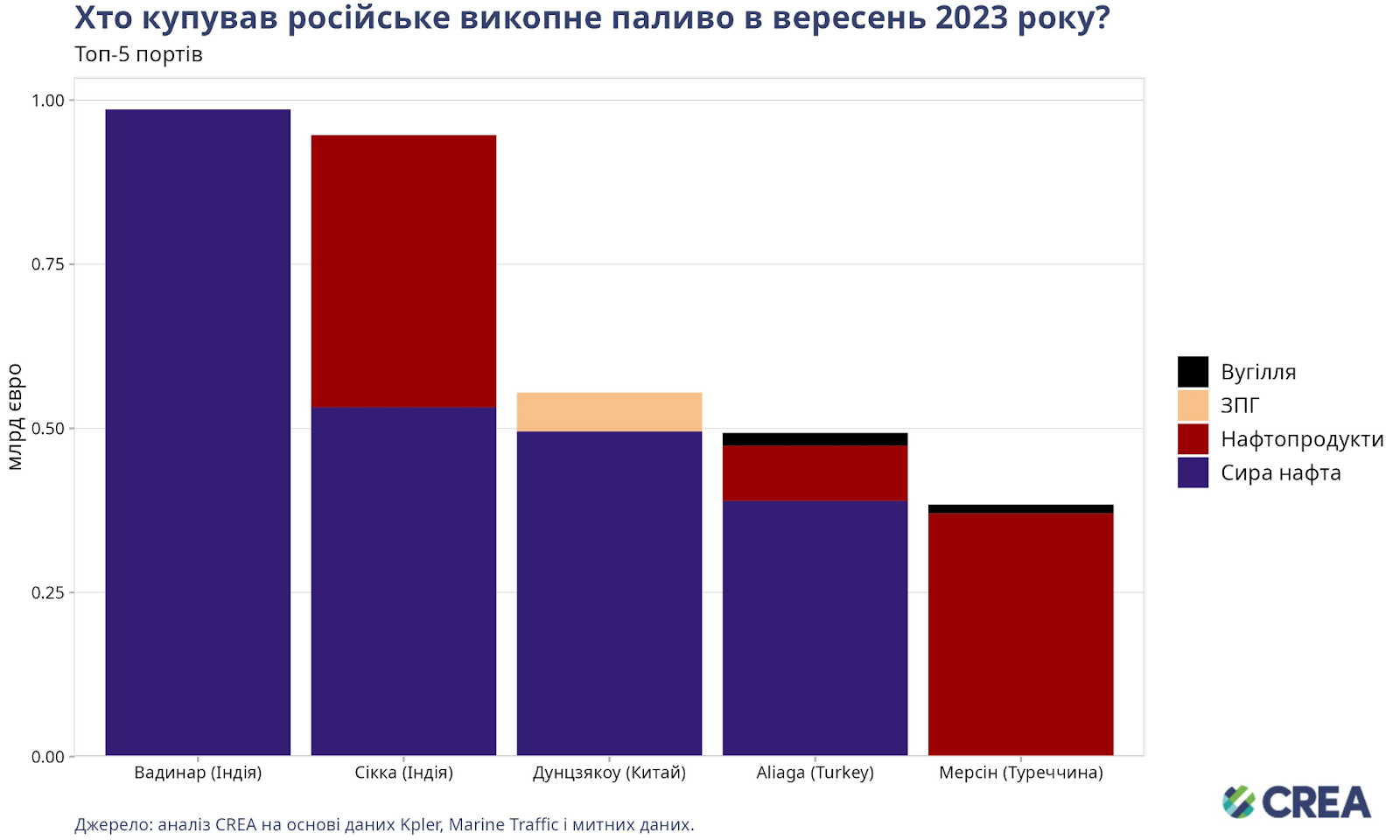

- У вересні порт Вадинар був найбільшим портом, що імпортував російське викопне паливо, а його місячний імпорт перевищив значну суму в 0,9 млрд євро.

- Іншими найбільшими портами, які імпортували російське викопне паливо з Росії у вересні, були Сікка (Індія), Донцзякоу (Китай), Аліага (Туреччина) і Мерсін (Туреччина).

Як змінюються ціни на нафту?

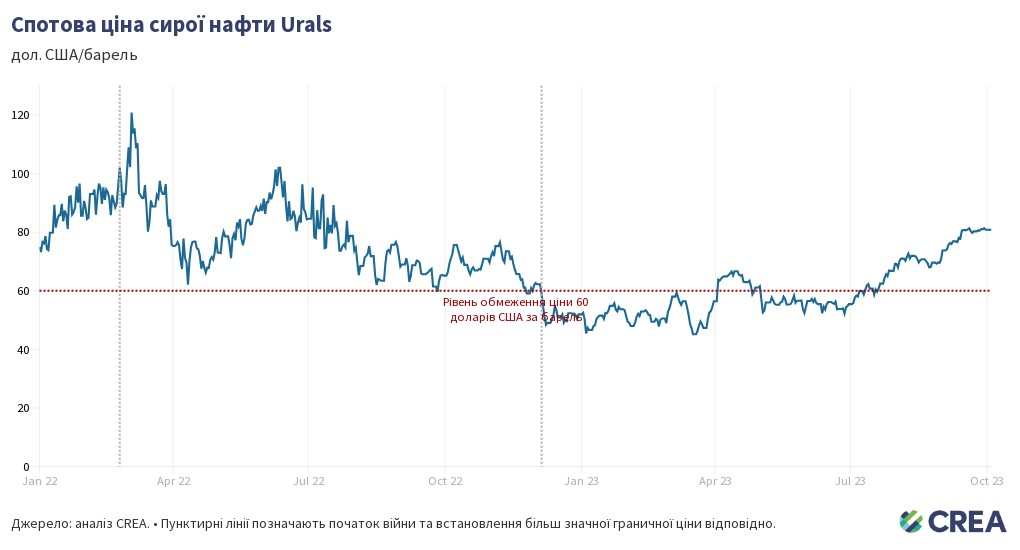

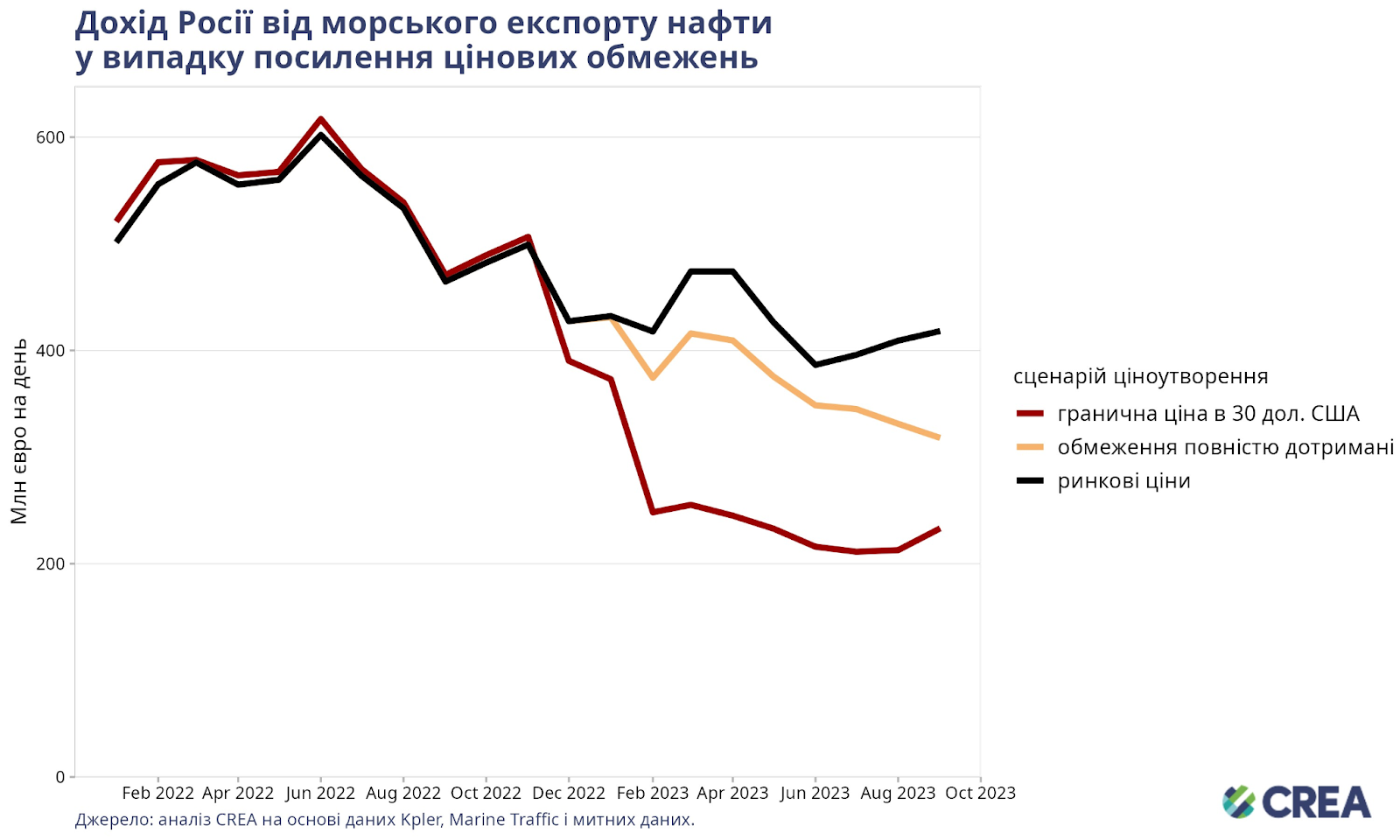

- Із середини липня ціни на нафту марки Urals тримаються вище граничної ціни на нафту (60 дол. США). У вересні середня ціна нафти російської марки Urals становила 78,1 дол. США за барель, зрісши на 10,4% проти серпня.

- Ціни на суміші марок Східний Сибір–Тихий океан (ESPO) і Sokol, що здебільшого пов’язані з азійськими ринками, зросли на 8% у вересні порівняно із серпневими рівнями. Впродовж усього місяця ці ціни стабільно залишалися вищими за визначений граничний рівень.

- Протягом цього періоду судна, що належать країнам G7 і європейським країнам або застраховані в них, продовжували завантажувати російську нафту в усіх портах Росії. Такі прецеденти є переконливим доказом порушень політики обмеження ціни.

- Перші звіти вказують на те, що США починають розслідування щодо нафтотрейдерів, які могли порушити політику обмеження ціни на нафту. ЄС також слід проводити розслідування щодо страховиків, власників суден, трейдерів тощо, які порушили цю політику.

Залежність Росії від судноплавства країн Європи та G7 залишається дуже високою

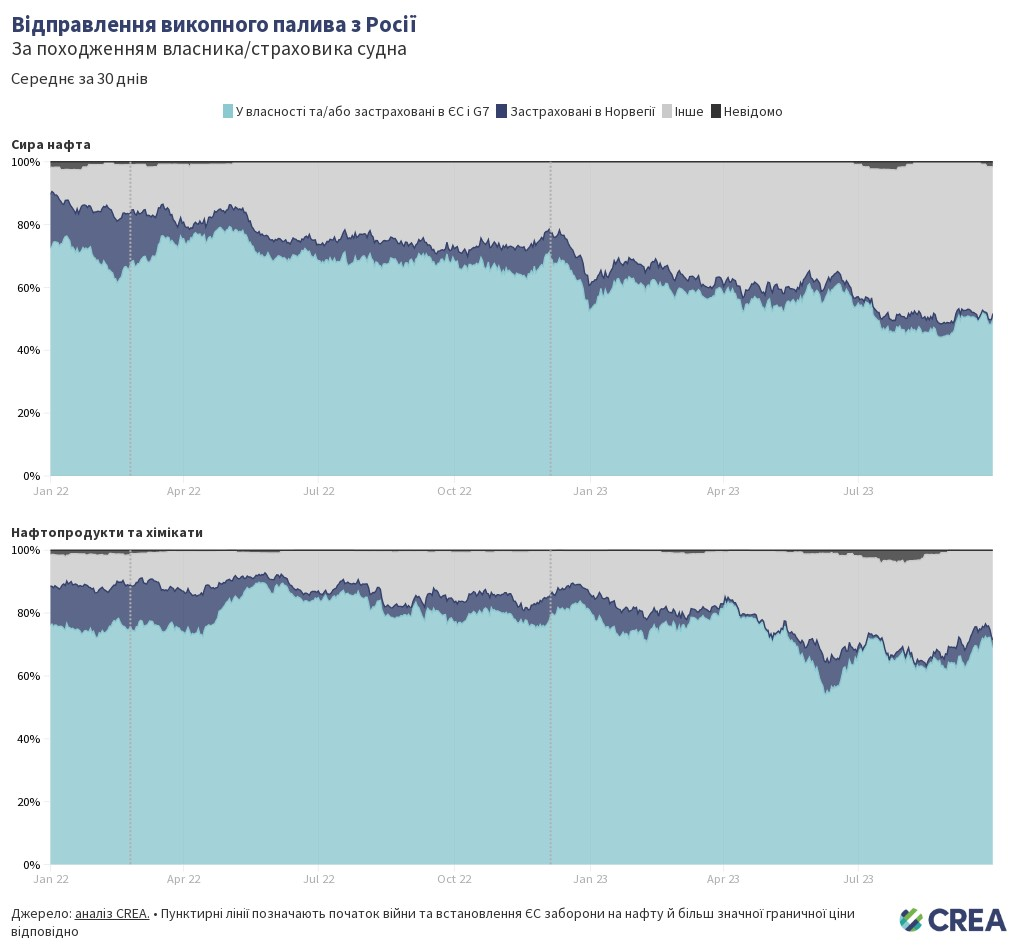

- У вересні частка танкерів, на які поширюється політика граничної ціни та які постачають сиру нафту з Росії, залишалася на рівні попереднього місяця, приблизно 50%. Решту російської нафти перевозили «тіньові» танкери, на які політика граничної ціни не поширюється. Для танкерів, що перевозять нафтопродукти, хімікати та ЗНГ, рівень охоплення коаліцією за обмеження ціни дещо знизився у вересні (67%) порівняно із серпнем (64%). Відповідно у вересні 33% цієї продукції перевозили «тіньові» танкери.

- У вересні основна частка загального експорту нафти з Росії відправлялась із балтійських портів Росії, що становило 57% за обсягом. Крім того, 22% експортувалось через чорноморські порти, тоді як 16% — із тихоокеанських портів. Решта 4% відходили з арктичних портів.

- Частка танкерів, які для транспортування викопного палива з балтійських і чорноморських портів Росії використовують судна, що застраховані в країнах-членах коаліції за обмеження ціни або перебувають у власності цих країн, набагато вища, як порівняти з тихоокеанськими портами. У вересні 56% і 80% загального обсягу російського експорту сирої нафти було перевезено танкерами, що застраховані в цих країнах-членах коаліції за обмеження ціни або перебувають у власності цих країн. Решту перевозили «тіньові» танкери. У тихоокеанських портах Росії ситуація протилежна: у вересні 23% російського експорту сирої нафти було перевезено танкерами, що застраховані в країнах-членах коаліції за обмеження ціни або перебувають у їх власності. Ці танкери завантажували російську нафту в таких портах, як Козьміно, де трубопровід ESPO закінчується та з’єднується із нафтопереробним заводом. Тут сира нафта марки ESPO експортується за цінами, що перевищують граничну.

- Висока частка транспортування російської нафти суднами зі страхуванням у країнах ЄС/G7 чи такими, що належать цим країнам, вказує на те, наскільки потужним набором інструментів володіє коаліція за обмеження ціни задля скорочення доходів Росії від експорту нафти шляхом зниження граничної ціни й одночасного посилення заходів із моніторингу та забезпечення виконання політики граничної ціни.

Як союзники України можуть далі «закручувати гайки»?

- Експорт викопного палива з Росії впав із моменту запровадження санкцій, що свідчить про їхній вплив на зниження здатності Путіна фінансувати війну. Однак потрібно зробити значно більше, щоб обмежити доходи Росії від експорту та скоротити військовий бюджет Кремля, зокрема, слід знизити граничну ціну на нафту, посилити моніторинг і застосування санкцій і заборонити імпорт того викопного палива, на яке ще не було накладено санкцій, як-от ЗПГ, ЗНГ і трубопровідне паливо, торгівля якими в ЄС є законною.

- Крім того, необхідно вжити заходів, щоб запобігти можливості Росії транспортувати свою нафту, не використовуючи судна, що належать країнам Заходу або застраховані в них, і обходячи політику обмеження ціни. Такі дії можуть включати заборону продажу старих танкерів компаніям, які транспортують російську нафту.

- За період із моменту запровадження санкцій щодо російської нафти і до кінця вересня 2023 року російські доходи могли скоротитися на 50 млрд євро (48%), тоді як лише цього місяця доходи могли зменшитись на 7,27 млрд євро (53%), якби гранична ціна на сиру нафту була встановлена на рівні 30 дол. США за барель (що все ще значно перевищує витрати Росії на видобуток, які в середньому становлять 15 дол. США). Зниження граничної ціни призвело б до дефляції, що зумовило б зниження експортних цін на російську нафту та стимулювало б збільшення російського видобутку задля компенсації падіння доходів.

- Незважаючи на зростання цін на російську нафту, торгівля з Росією продовжується. Якби було забезпечено повне дотримання поточного рівня граничної ціни, це б зменшило дохід Росії від експорту нафти приблизно на 3,4 млрд євро, тобто на 25%.

- Вищі ціни на російську нафту у вересні призвели до зростання місячних експортних надходжень на 3% проти серпня. Важливо, щоб країни, які запровадили санкції, посилили моніторинг і дотримання політики обмеження ціни на нафту, змушуючи російських експортерів пропонувати більші знижки на експорт нафти.

- Інституції, які контролюють виконання санкцій, мають проводити ретельні розслідування щодо таких організацій, як страховики, що зареєстровані в країнах із чинною політикою обмеження ціни й водночас сприяють транспортуванню російської нафти.

- Щодо суб’єктів господарювання, у діяльності яких буде виявлено порушення санкцій, слід застосовувати штрафні санкції, аби збільшити передбачуваний ризик порушення граничної ціни на нафту іншими підприємцями в гонитві за прибутком. Незважаючи на явні докази порушень, повідомлень у ЗМІ про те, що правоохоронні органи застосовують штрафні санкції до перевізників, страховиків чи власників суден, обмаль.

- Покарання для визнаних винними у порушенні політики обмеження ціни мають бути значно суворішими. Поточні санкції передбачають 90-денну заборону суднам надавати морські послуги з моменту порушення політики обмеження ціни, що є дуже легким покаранням. Судна потрібно штрафувати та забороняти їм надавати послуги назавжди, якщо їх визнають винними в порушенні санкцій.

- Без посилення моніторингу та дотримання політики обмеження ціни на нафту для запобігання порушенням санкцій, ціни на російську нафту та доходи Путіна від експорту, що використовуються для фінансування війни, зростатимуть.

Пов’язані звіти:

- Shedding light on “shadow” tankers – Who transports Russia’s oil 18 months into the invasion?

- Putin Green-lights Novatek’s Massive Murmansk LNG Project.

- Authorities weigh action on Indian fuel exports made from Russian oil.

- Russian Seaborne Oil Exports Drop to Lowest Level since September 2022, but Revenues Surged – Russian Oil Tracker by KSE Institute.

- France’s LNG paradox.

- How Ukraine Fights for the European Embargo on Russian Liquefied Natural Gas.

| Щомісячне оновлення щодо російського експорту викопного палива та санкцій було підготовлено Ісааком Леві, керівником групи з аналізу політики та енергетики між Європою та Росією, CREA; та Юбером Тьєріо, провідним науковцем з питань даних, CREA. |

| Примітка щодо методології:Починаючи з 2023-04-03, наші місячні значення аналізу більше не коригуються на сезон, що може призвести до деяких розбіжностей між попередніми та наступними звітами. Ми також відкоригували часові рамки, щоб показати загальні дані з початку 2023 року, а не з початку вторгнення. Показані дати – це дата, коли наш алгоритм зафіксував прибуття відправлення. 80% прибуттів вантажів виявляються протягом 4 днів після заходу в порт прибуття в певний порт. Зауважте, що наша товарна група нафтопродуктів і хімікатів містить ширший асортимент товарів, ніж ті, що вказані в поточних санкціях станом на 2023-02-05. Більше інформації на: З 3 квітня 2023 року дані наших місячних аналітичних оглядів більше не є сезонно скоригованими, що може призвести до деяких розбіжностей між попередніми та наступними звітами. Ми також відкоригували часові рамки, щоб показати загальні дані з початку 2023 року, а не з початку вторгнення. Зазначені дати — це ті дати, коли наш алгоритм зафіксував прибуття відправлення. 80% прибуттів вантажів виявляються протягом 4 днів після заходу в конкретний порт прибуття. Зверніть увагу на те, що в цьому огляді для товарної групи нафтопродуктів і хімікатів враховується ширший асортимент товарів, ніж той, що вказаний у поточних санкціях станом на 5 лютого 2023. Більше інформації можна знайти за посиланням: https://energyandcleanair.org/ |