Вперше за три місяці російські доходи від викопного палива зростають, а доходи від морського експорту сирої нафти збільшились на 12%

Ключові висновки

- У лютому 2024 року місячні доходи Росії від експорту викопного палива зросли на 2% — це перше зростання за три місяці.

- Доходи Росії від сирої нафти, що транспортується морем, збільшились на 12% (24 млн євро на день), хоча за обсягом її експорт скоротився на 3% порівняно з попереднім місяцем.

- Збільшення надходжень від експорту пов’язане не із зростанням обсягів експорту, а зі здорожчанням російської нафти впродовж місяця. Середня ціна нафти марок Urals і ESPO (постачається трубопроводом «Східний Сибір–Тихий океан») зросла на 14% і 3% відповідно. Ціни на обидві марки зараз значно перевищили встановлену граничну ціну, а ціни на нафту Urals повернулися до рівня, на якому вони переважно були у 2023 році.

- Тоді як загальний імпорт сирої нафти Китаєм знизився (-3%) у лютому, скорочення імпорту з Росії було незначним (-1%).

- Імпорт російської сирої нафти Індією падав третій місяць поспіль (-7%) через постійні проблеми з платежами та санкції Управління контролю за іноземними активами (OFAC). Хоча деякі підсанкційні судна почали доставляти пришвартовані в морі вантажі з нафтою Sokol, їх здебільшого перенаправляли до Китаю.

- Тоді як в лютому загальний імпорт ЗПГ Бельгією зріс лише на 4%, імпорт з Росії зріс суттєво: на 44%. Водночас реекспорт ЗПГ Бельгією збільшився аж на 81% — значна його частка була відправлена до Іспанії та Китаю — що вказує на роль країни в перевантаженні російського газу в усьому світі.

- Незважаючи на зростання загального місячного імпорту ЗПГ Францією на 12%, імпорт російського ЗПГ вона скоротила на 40%, замінивши його ЗПГ зі США.

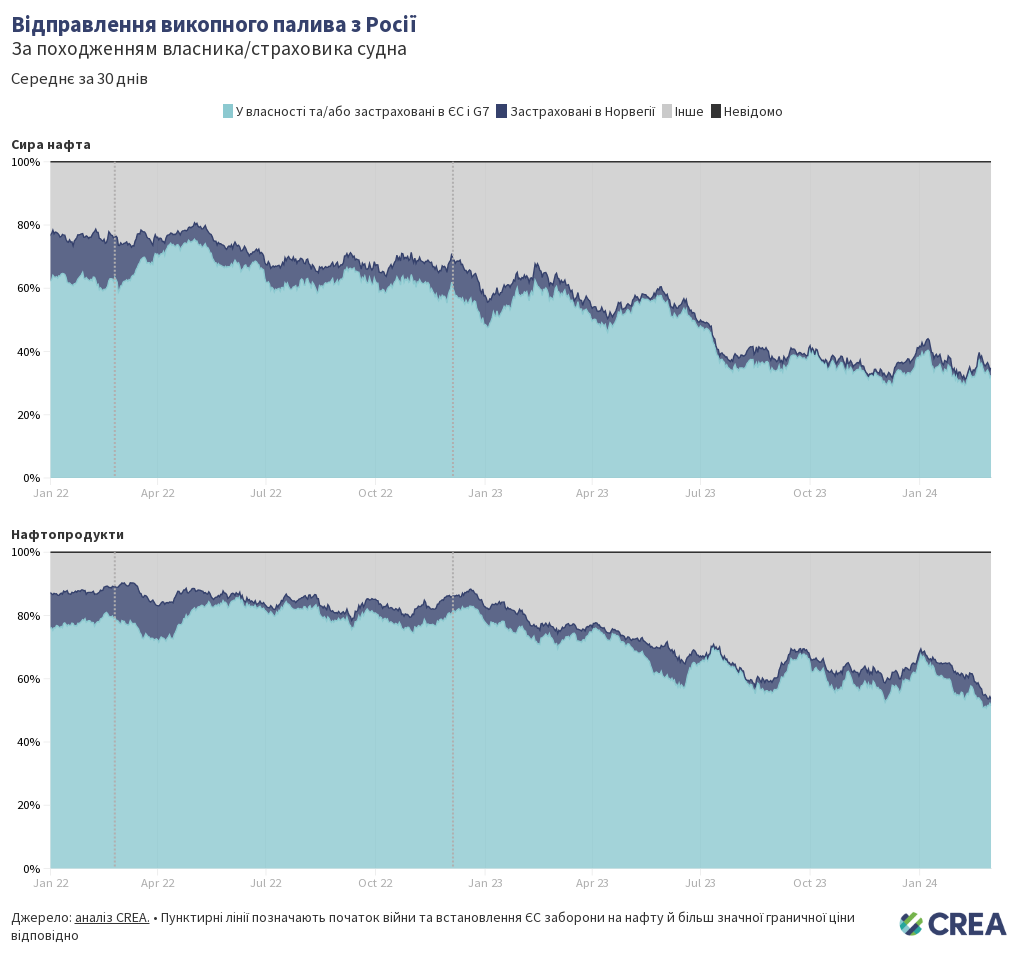

- У лютому 45% російської нафти та нафтопродуктів транспортувалося танкерами, що підпадають під політику обмеження ціни на нафту. Решту перевозили «тіньові» танкери без дотримання політики обмеження ціни. Майже дві третини російської сирої нафти в лютому було перевезено «тіньовими» танкерами, а танкери, що належать країнам, які впроваджують політику обмеження ціни, або застраховані в них, перевезли 35% від загального обсягу.

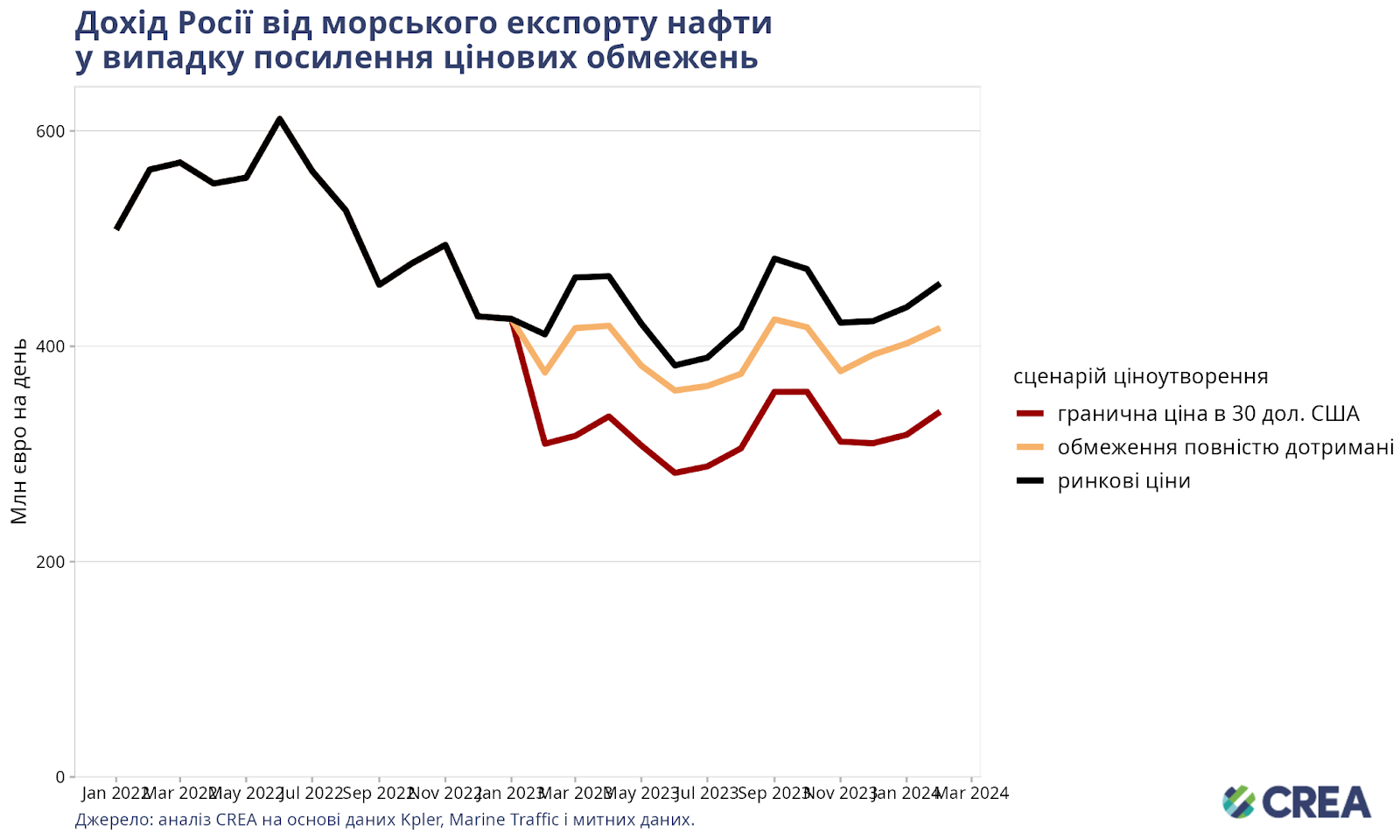

- Гранична ціна в 30 дол. США за барель скоротила б доходи Росії на 46 млрд євро (25%) з моменту запровадження санкцій у грудні 2022 року і до кінця лютого 2024 року. Лише цього місяця гранична ціна на рівні 30 дол. США за барель зменшила б її доходи на 26% (3,45 млрд євро).

- З моменту запровадження санкцій і до кінця лютого повне дотримання граничної ціни скоротило б доходи Росії на 9% (15,81 млрд євро). Лише в лютому повне дотримання політики граничної цін знизило б її доходи на 9% (приблизно 1,2 млрд євро).

Тенденції щодо загального доходу від експорту

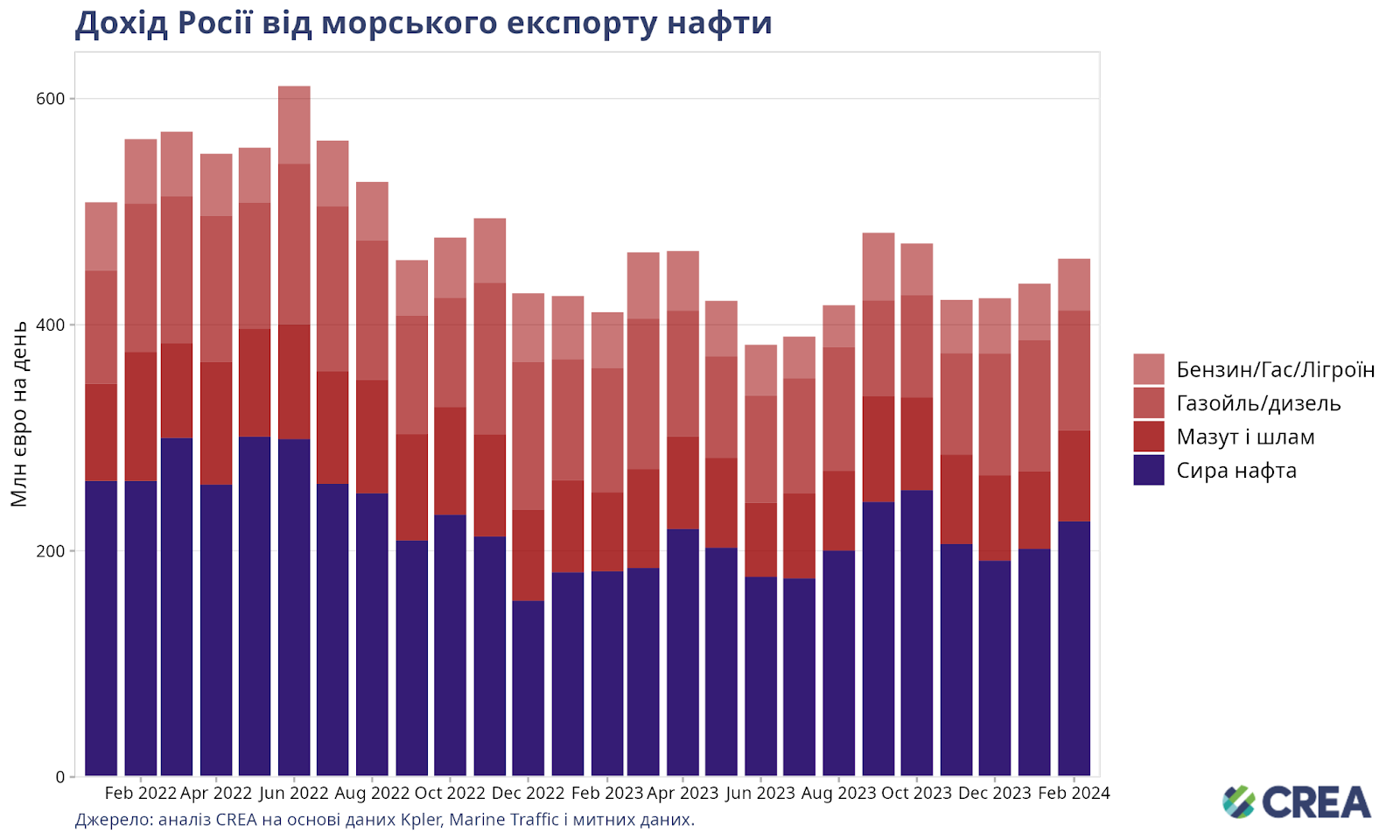

- У лютому 2024 року місячні доходи Росії від експорту викопного палива зросли на 2% порівняно з попереднім місяцем (16,6 млн євро на день).

- Місячні доходи від трубопровідної нафти зросли на 5% (7 млн євро на день). Збільшення доходів було пов’язане не із зростанням обсягів експорту, а з підвищенням цін на російську нафту впродовж місяця. Тоді як російські доходи від сирої нафти, що транспортується морем, збільшились на 12% (24 млн євро на день), обсяги її експорту скоротилися на 3% проти попереднього місяця.

- Доходи від нафтопродуктів, що транспортуються морем, дещо знизились (на 2 млн євро на день), як порівняти з попереднім місяцем.

- Доходи Росії від експорту ЗПГ і трубопровідного газу зменшились на 8% (3 млн євро на день) і 7% (5 млн євро на день) відповідно. Доходи від ЗПГ і трубопровідного газу знижувались упродовж двох місяців поспіль, частково через скорочення попиту у Європі.

- Доходи Росії від експорту вугілля впали на 9% (3,8 млн євро на день).

- Доходи Росії від морського експорту нафти у лютому зросли на 5% (22 млн євро на день), частково через збільшення доходів від морського експорту сирої нафти на 12% (24 млн євро на день) порівняно з попереднім місяцем.

- У лютому доходи Росії від експорту мазуту та шламу зросли на 18% (12 млн євро на день).

- Доходи Росії від експорту газойлю та дизельного палива знизилась на 9% (10 млн євро на день).

- Доходи від експорту бензину, гасу та лігроїну скоротились на 8% (4 млн євро на день).

Хто купує російське викопне паливо?

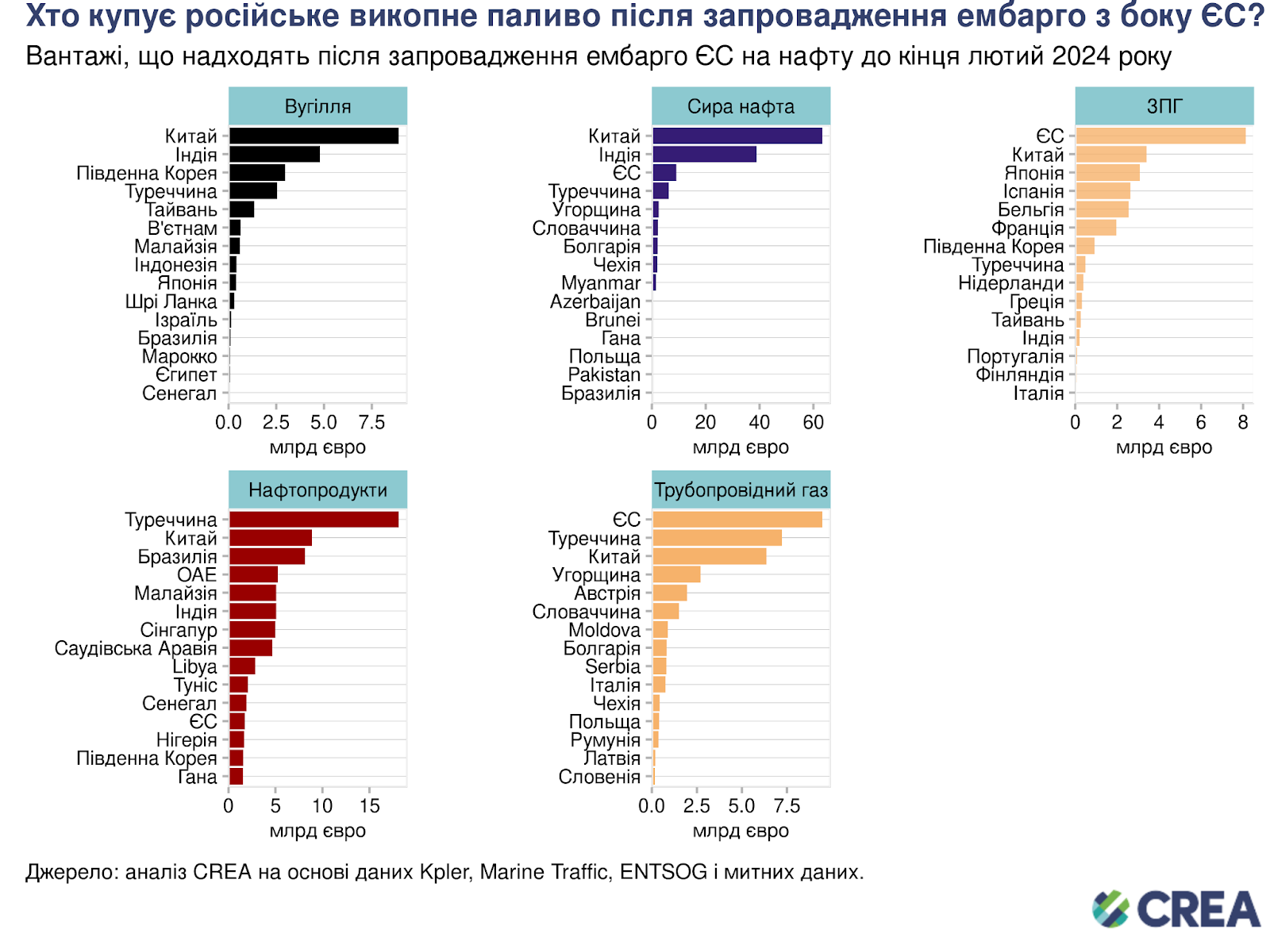

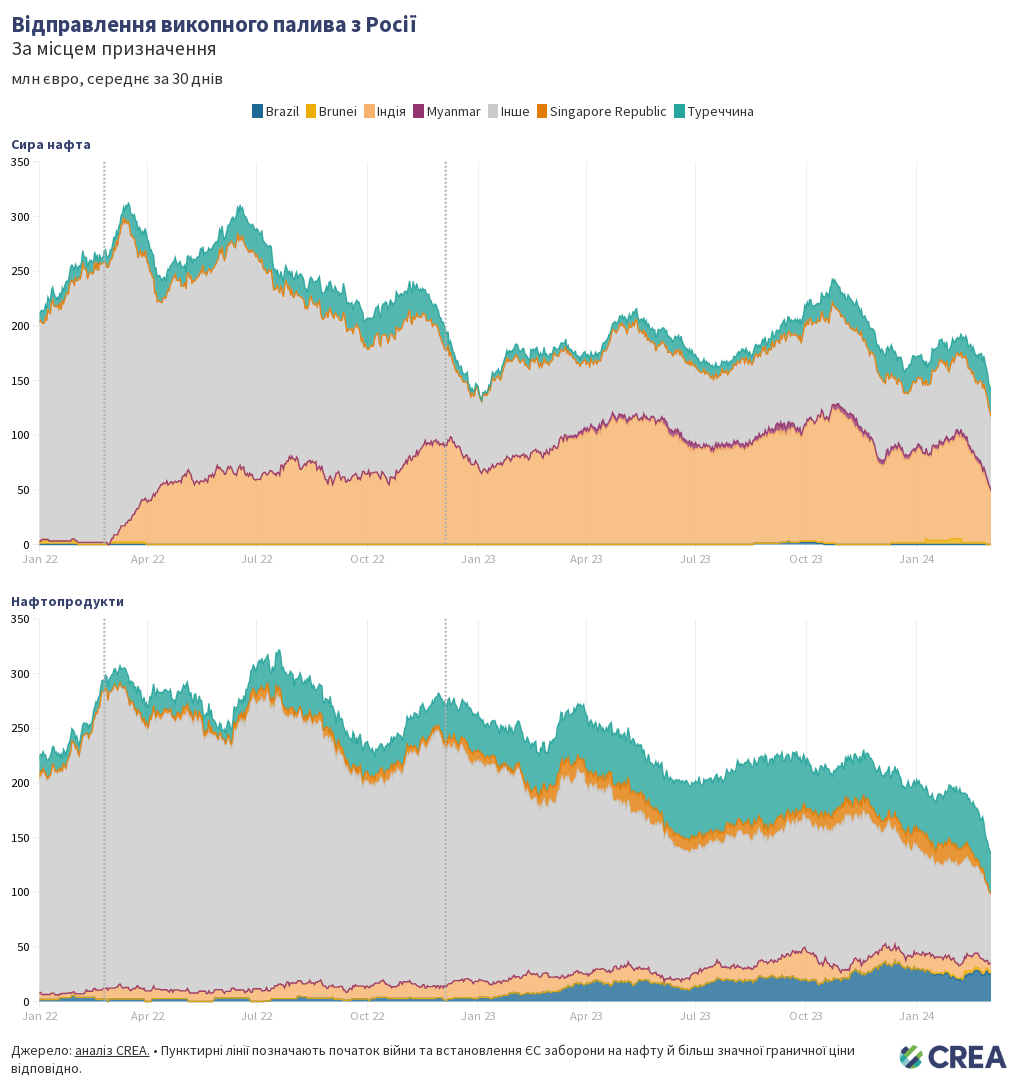

- Вугілля: починаючи з 5 грудня 2022 року Китай закупив 38% усього російського експорту вугілля. За ним йдуть Індія (20%) і Південна Корея (13%).

- Сира нафта: з моменту набуття чинності ембарго ЄС/G7 5 грудня 2022 року Китай придбав 49% російського експорту сирої нафти, за ним йдуть Індія (30%), ЄС (7%) і Туреччина (5%). На трубопровідну нафту санкції накладено лише частково. ЄС імпортує сиру нафту морем до Болгарії та трубопроводом до Чехії, Словаччини та Угорщини.

- ЗПГ: найбільшим покупцем був ЄС, що придбав 49% російського експорту ЗПГ, за ним йшли Китай (21%) і Японія (19%). Жодних санкцій щодо поставок російського ЗПГ до ЄС не запроваджено.

- Нафтопродукти: Туреччина, найбільший покупець, придбала 25% російського експорту нафтопродуктів, за нею йдуть Китай (12%) і Бразилія (11%). Санкції ЄС щодо російських нафтопродуктів, які транспортуються морем, набули чинності 5 лютого 2023 року.

- Трубопровідний газ: ЄС був найбільшим покупцем, закупивши 41% російського трубопровідного газу, за ним йшли Туреччина (29%) і Китай (26%). Жодних санкцій щодо імпорту російського трубопровідного газу ЄС не запроваджував.

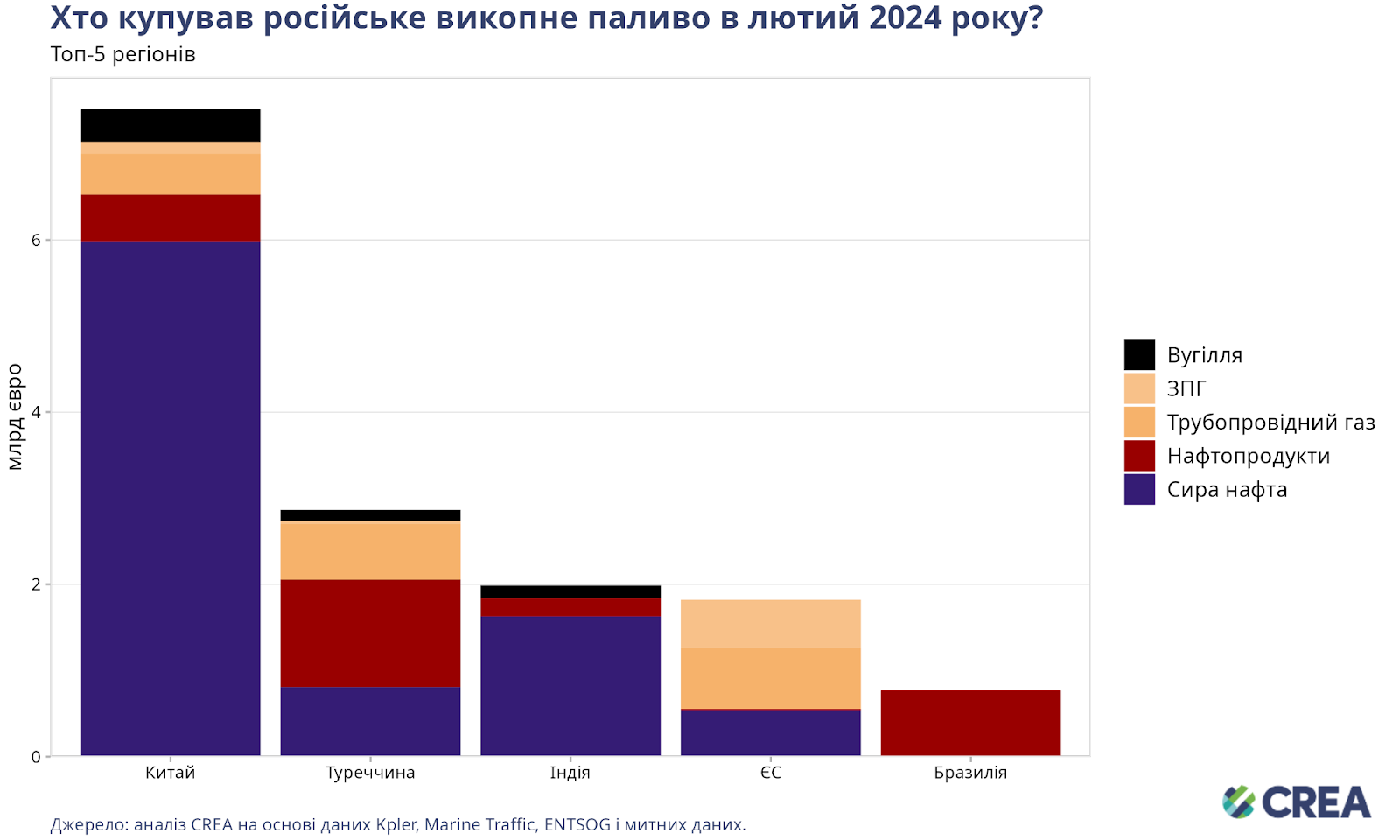

- У лютому найбільшим імпортером російського викопного палива був Китай, що придбав половину загального місячного експорту Росії (7,5 млрд євро).

- Другим за величиною був імпорт Туреччини, що склав 19% від загального обсягу експорту Росії (2,8 млрд євро), тоді як Індія була третьою з часткою імпорту 13% (1,9 млрд євро). ЄС і Бразилія забезпечили 12% (1,8 млрд євро) і 5% (0,7 млрд євро) російського експорту відповідно.

- Сира нафта становила 80% (5,9 млрд євро) загального імпорту Китаю з Росії. Нафтопродукти, трубопровідний газ і вугілля склали відповідно 7% (0,54 млрд євро), 6% (0,47 млрд євро) і 5% (0,37 млрд євро). У лютому Китай також імпортував з Росії ЗПГ на суму 0,14 млрд євро.

- У лютому загальний обсяг імпорту сирої нафти Китаєм впав на 3%, однак імпорт з Росії скоротився лише на 1%. Китай імпортує російську нафту ESPO, проте в лютому він також отримав раніші вантажі з нафтою Sokol, на які вплинули санкції OFAC і від яких відмовилися індійські покупці. Також у лютому скоротився імпорт нафтопродуктів Китаєм, на 2%, але імпорт з Росії скоротився значно більше — на 36%.

- Загальний імпорт Туреччини з Росії складався із нафтопродуктів (44% на суму 1,2 млрд євро), сирої нафти (28% на суму 0,8 млрд євро), трубопровідного газу (23% на суму 0,64 млрд євро) та вугілля (5% на суму 0,12 млрд євро).

- У лютому загальний обсяг імпорту нафтопродуктів Туреччиною зріс на 13%, як і імпорт з Росії. Після запровадження заборони ЄС/G7 в лютому 2023 року Туреччина була найбільшим імпортером нафтопродуктів з Росії. За той самий період Туреччина також збільшили експорт нафтопродуктів, що спонукало розслідування щодо того, як вона може перевантажувати російську нафту по всьому світу. З іншого боку, імпорт російської сирої нафти Туреччиною у лютому впав на 9%, що більш ніж удвічі перевищує місячне скорочення її загального імпорту сирої нафти.

- Сира нафта становила 82% (1,6 млрд євро) від загального імпорту російського викопного палива Індією. Нафтопродукти складали 11% (0,2 млрд євро), а вугілля — 7% (0,14 млрд євро) від її загального імпорту в лютому.

- Обсяги імпорту російської сирої нафти Індією знизились на 7%, згодом зменшуючи на 7% і її загальний імпорт. Імпорт російської сирої нафти Індією скорочувався третій місяць поспіль через постійні проблеми з платежами та санкції OFAC. Хоча деякі підсанкційні судна почали доставляти пришвартовані в морі вантажі з нафтою марки Sokol, їх здебільшого перенаправляли до Китаю.

- Імпорт ЄС викопного палива з Росії охоплював трубопровідний газ (39% на суму 0,7 млрд євро), ЗПГ (31% на суму 0,55 млрд євро), сиру нафту (30% на суму 0,53 млрд євро) і нафтопродукти (0,15 млрд євро).

- У лютому російський імпорт викопного палива Бразилією складався виключно з нафтопродуктів на суму 0,7 млрд євро. Її імпорт нафтопродуктів у лютому впав на 25%, а імпорт із Росії — на 27%. Попри ці скорочення, імпорт із Росії все ще становив 47% від загального імпорту нафтопродуктів Бразилією.

- У лютому 2024 року країни Центральної та Східної Європи, які не мають виходу до моря, і деякі країни Південної Європи отримували російський викопний газ трубопроводом через Україну та «Турецький потік». Сира нафта постачалася нафтопроводом «Дружба». Транспортування викопного газу та сирої нафти трубопроводами ЄС не заборонив.

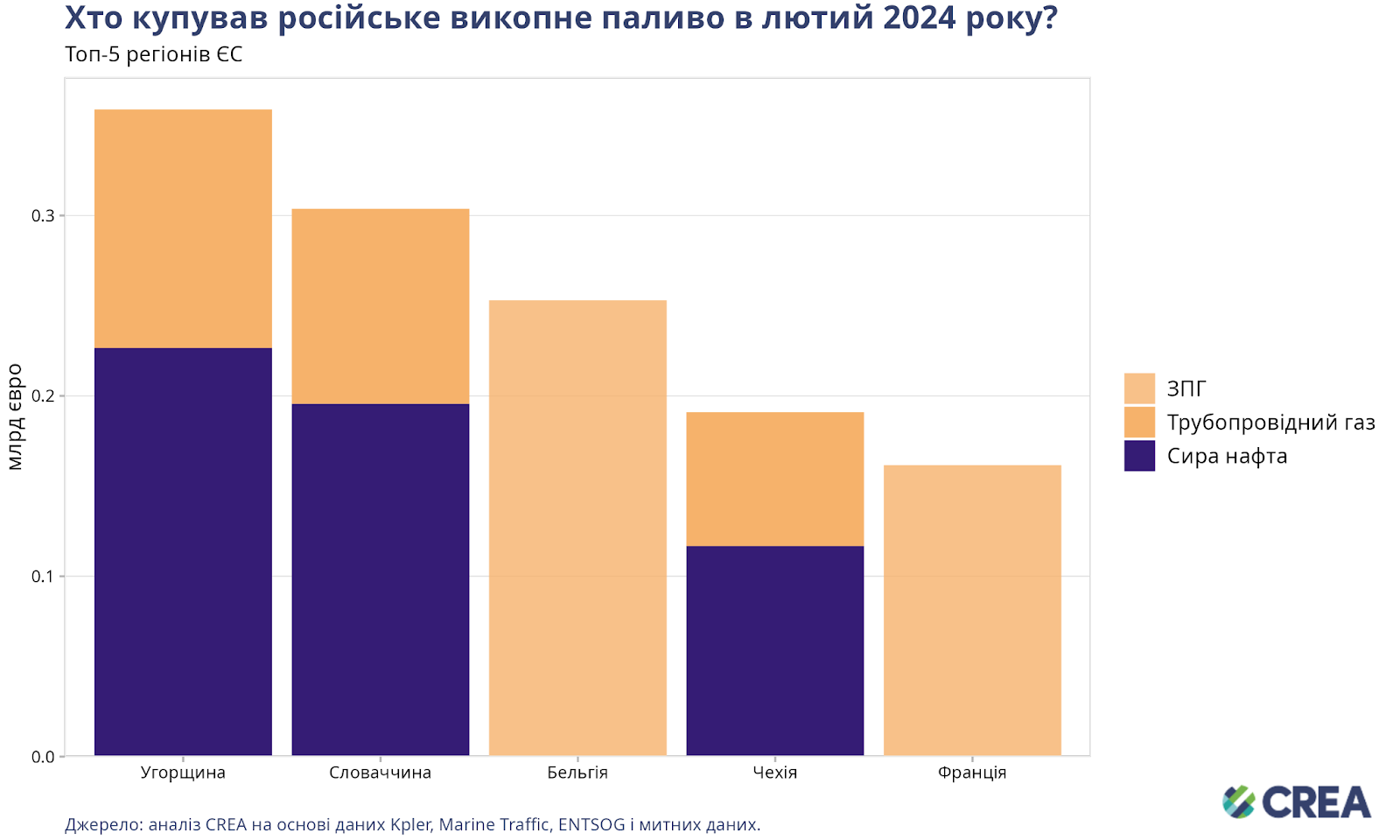

- У лютому найбільшим імпортером російського викопного палива в ЄС була Угорщина, що придбала викопного палива на суму 253 млн євро. Цей імпорт складався із трубопровідних сирої нафти та газу на суму 226 млн євро та 132 млн євро відповідно. Тоді як порівняно з попереднім місяцем спостерігалося незначне зниження імпорту російського трубопровідного газу Угорщиною, її імпорт сирої нафти різко зріс на 23% (42 млн євро).

- Попри зменшення імпорту трубопровідного газу Словаччиною на 10% (12 млн євро), її імпорт російського викопного палива у лютому зріс на 4% (12 млн). Зростання імпорту трубопровідної сирої нафти (на 14%, або 24 млн євро) цілком покрило цю різницю.

- Імпорт російського викопного палива Бельгією в лютому повністю складався із ЗПГ (253 млн євро). Коли загальний обсяг імпорту ЗПГ Бельгією зріс лише на 4%, імпорт із Росії збільшився аж на 44%. У лютому реекспорт ЗПГ Бельгією зріс на значні 81%, причому значна його частка спрямовувалась до Іспанії та Китаю. Майже половина загального імпорту ЗПГ Бельгією в лютому була згодом експортована до інших країн, що вказує на роль країни в перевантаженні російського газу по Європі.

- Четвертим за величиною імпортером російського викопного палива в ЄС була Чеська Республіка, яка придбала сирої нафти на 116 млн. євро й трубопровідного газу на 0,74 млн. євро. Тоді як імпорт російської нафти Чехією зріс на 12% (12 млн євро), імпорт трубопровідного газу впав на 17% (15 млн євро).

- У лютому Франція була п’ятим найбільшим імпортером російського викопного палива в ЄС. Її імпорт охоплював насамперед ЗПГ — на суму 161 млн євро. Незважаючи на зростання загального місячного імпорту ЗПГ Францією на 12%, імпорт російського ЗПГ вона скоротила на 40%, замінивши його ЗПГ зі США.

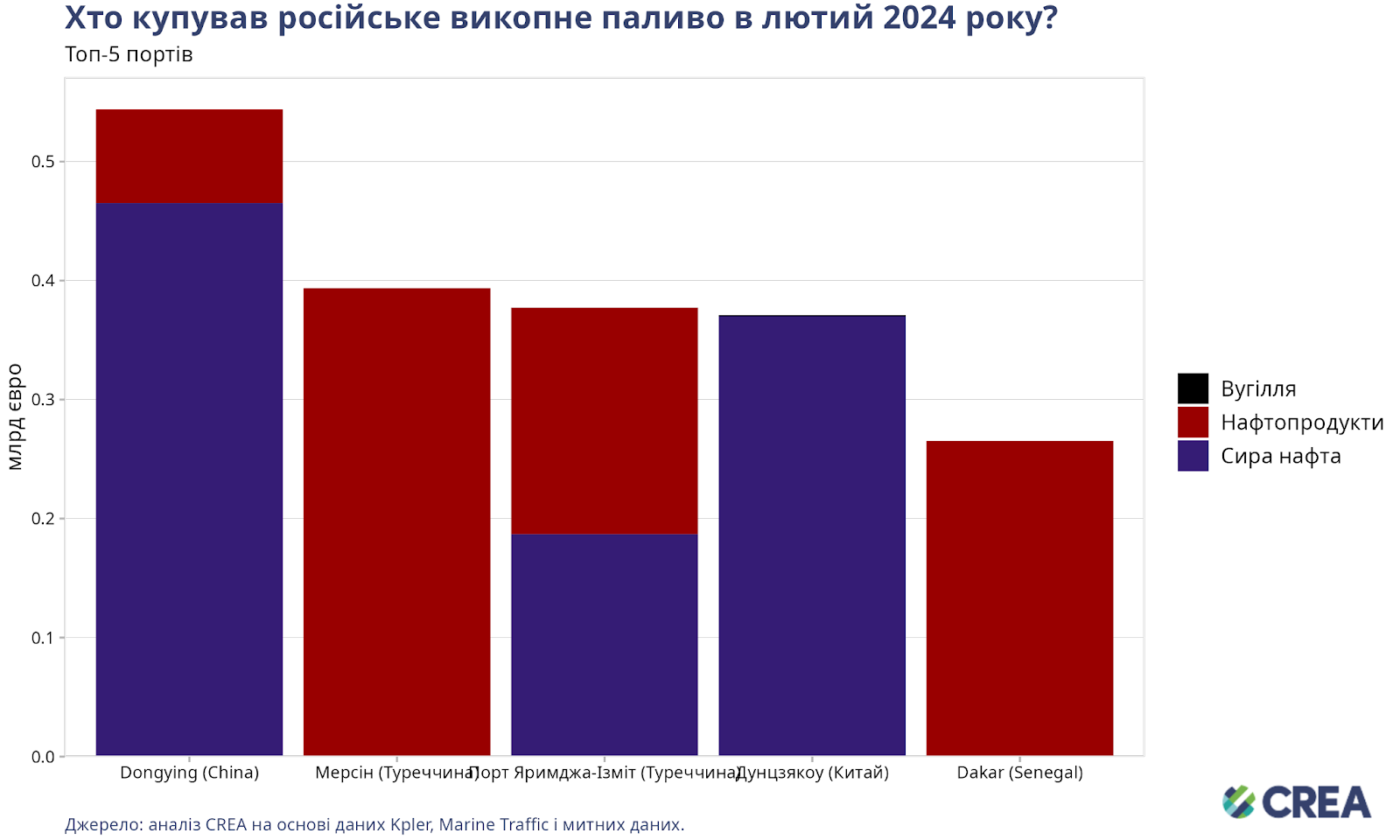

- У лютому порт Дун’їн у Китаї був головним пунктом призначення російського викопного палива. Порт імпортував російського викопного палива на суму 544 млн євро, з яких 86% (465 млн євро) становила сира нафта. Решту склали нафтопродукти на суму 79 млн євро.

- Порт Мерсін у Туреччині в лютому був другим найбільшим імпортером російського викопного палива. Імпорт порту Мерсін з Росії — лише нафтопродукти на суму 394 млн євро.

- Турецький порт Яримджа-Ізміт був третім за величиною імпортером російського викопного палива (377 млн євро). Порт майже порівну імпортував сиру нафту (187 млн євро) та нафтопродукти (190 млн євро).

- Донцзякоу в Китаї був четвертим найбільшим пунктом призначення, імпортувавши російського викопного палива на суму 371 млн євро. Тоді як сира нафта складала більшу частину його імпорту (369,9 млн євро), порт також імпортував вугілля на суму 1 млн євро.

- Дакар у Сенегалі завершив список найбільших портів, що здійснювали імпорт російського викопного палива в лютому. Порт за місяць імпортував російських нафтопродуктів на суму 265 млн євро.

Як змінюються ціни на нафту?

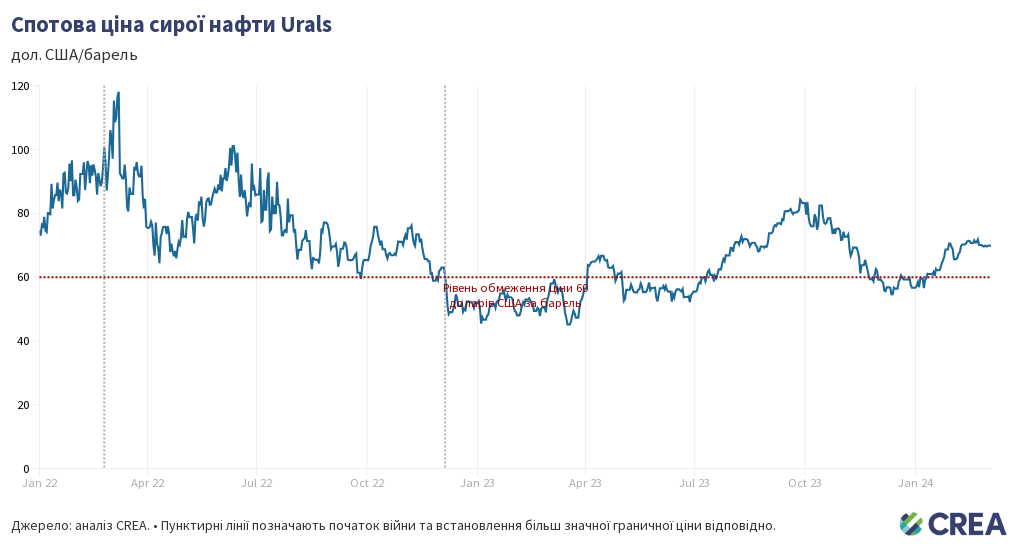

- У лютому середня спотова ціна CFR (вартість і фрахт) на нафту Urals у Європі зросла на 14% порівняно з попереднім місяцем і значно перевищила граничну ціну: 73,21 дол. США за барель.

- Ціни на суміші російської нафти марок Східний Сибір–Тихий океан (ESPO) і Sokol, що здебільшого пов’язані з азійськими ринками, збільшились на 3% у лютому, зростаючи другий місяць поспіль. Середня ціна нафти ESPO в лютому становила 77,27 дол. за барель.

- Упродовж цього періоду судна, що належать країнам G7 і європейським країнам, або застраховані в них, продовжували завантажувати російську нафту в усіх портових регіонах Росії. Ці випадки вимагають подальшого розслідування щодо порушення санкцій.

Залежність Росії від судноплавства країн Європи та G7 залишається дуже високою

- У лютому 45% російської нафти та нафтопродуктів транспортувалось танкерами, що підпадають під політику обмеження ціни на нафту. Решту перевозили «тіньові» танкери без дотримання політики обмеження ціни.

- 65% російської сирої нафти було перевезено «тіньовими» танкерами, тоді як танкери, що належать країнам, які впроваджують політику обмеження ціни, або застраховані в них, забезпечили 35% цих перевезень.

- На «тіньові» танкери, що перевозили нафтопродукти, припало 41% від загального обсягу продукції Росії. Решту об’єму транспортували танкери, що підпадають під політику обмеження ціни.

- Танкери в Тихоокеанському регіоні завантажувались російською нафтою в таких портах, як Козьміно в Росії, де трубопровід ESPO закінчується та з’єднується із нафтопереробним заводом. Тут сира нафта ESPO експортується за цінами, вищими за граничну.

- Залежність Росії від суден, які належать країнам ЄС/G7, або застраховані в них, надає коаліції за обмеження ціни адекватні важелі для зниження граничної ціни, посилення моніторингу та забезпечення виконання політики граничної ціни, що могло б суттєво знизити доходи Росії від експорту нафти.

Як союзники України можуть далі «закручувати гайки»?

- Доходи Росії від експорту викопного палива впали після запровадження санкцій, що свідчить про їхній вплив на зниження здатності Путіна фінансувати війну. Втім потрібно зробити набагато більше, щоб обмежити доходи Росії від експорту та скоротити військовий бюджет Кремля. Зокрема, йдеться про зниження граничної ціни на нафту, посилення моніторингу та застосування санкцій і заборону викопного палива, на яке ще не було накладено санкцій, як-от ЗПГ і трубопровідного палива, торгівля якими в ЄС є законною.

- Країни, які запровадили санкції, мають вжити заходів, аби запобігти зростанню використання Росією «тіньових» танкерів, що не підпадають під дію політики обмеження ціни на нафту. Країни, які запровадили санкції, мають заборонити продаж старих танкерів власникам, зареєстрованим у країнах, що не впроваджують політику обмеження ціни на нафту. Це б допомогло обмежити зростання «тіньового» флоту, яке ми спостерігаємо з моменту вторгнення Росії в Україну.

- OFAC і Управління з питань виконання фінансових санкцій (OFSI) мають продовжувати застосовувати санкції до «тіньових» танкерів, оскільки санкції перешкоджають Росії у транспортуванні її нафти за ціною, вищою за граничну. За оцінками CREA, санкції OFAC щодо «тіньових» танкерів збільшили знижку, яку Росія пропонує покупцям своєї нафти, і скоротили доходи Росії від експорту сирої нафти на 5% (512 млн євро на місяць).

- Встановлення граничної ціни на рівні 30 дол. США за барель (що все ще значно перевищує витрати Росії на видобуток нафти, які в середньому становлять 15 дол. США за барель) скоротило б доходи Росії на 46 млрд євро (25%) з моменту запровадження санкцій у грудні 2022 року і до кінця лютого 2024. Лише в лютому за граничної ціни в 30 дол. США за барель спостерігалося б скорочення на 3,45 млрд євро (26%).

- Зниження граничної ціни призвело б до дефляції, що зумовило б зниження експортних цін на російську нафту та стимулювало б збільшення російського видобутку задля компенсації падіння доходів.

- З моменту запровадження санкцій і до кінця лютого 2024 року повне дотримання граничної цін скоротило б доходи Росії на 9% (15,81 млрд євро). Лише в лютому повне дотримання граничної ціни зменшило б доходи на 9% (приблизно 1,2 млрд євро).

- Правоохоронні органи, які контролюють застосування санкцій, мають вживати проактивних заходів проти суб’єктів-порушників, зокрема страховиків, зареєстрованих у країнах-учасницях коаліції за обмеження ціни, перевізників і власників суден.

- Попри явні докази порушень, має бути більше відкритих даних про те, що правоохоронні органи застосовують штрафні санкції до перевізників, страховиків чи власників суден. Покарання суб’єктів-порушників підвищує передбачуваний ризик бути спійманим.

- OFAC має продовжувати застосовувати санкції до суден, які порушили політику обмеження ціни. Інші правоохоронні органи, як-от OSFI, повинні активізувати розслідування щодо організацій, які підозрюються в порушенні санкцій.

- Покарання для визнаних винними у порушенні політики обмеження ціни мають бути значно суворішими. Поточні санкції передбачають 90-денну заборону суднам надавати морські послуги з моменту порушення політики обмеження ціни, що є надто легким покаранням. Потрібно штрафувати судна та забороняти їм надавати послуги назавжди, якщо їх визнають винними в порушенні санкцій.

- Брак належного моніторингу та правозастосування, а також зростання цін на нафту збільшують експортні доходи Росії для фінансування її війни проти України.

Пов’язані звіти:

- Average EU citizen has paid more than EUR 400 for Russian fossil fuels since invasion

- Targeted sanctions on ‘shadow’ tankers working, but Russia adapting fast

- Bulgaria phases out Russian oil with no discernible impact on economy

- Europe’s continued investments in LNG terminals a huge hit to the energy transition

| Примітка щодо методології: Оновлення станом на 19 жовтня 2023 – Тепер для оцінки морського експорту з Росії та інших країн ми використовуємо дані Kpler. Ця зміна збільшує оцінку (що здійснюється нашим трекером) експорту з Росії до інших країн світу на 77,8 млрд євро (+18%) та до ЄС на 12,4 млрд євро (+2,8%). Ми також змінили спосіб отримання інформації про P&I-страхування (захист і відшкодування) суден, щоб отримувати додаткові дані безпосередньо від відомих P&I-страховиків, а також від Equasis. Це було зроблено, щоб переконатися, що ми фіксуємо правильну дату початку страхування судна. Дізнатися більше про зміни в нашій методології можна в нашій публікації про перехід від даних із автоматичної ідентифікаційної системи (AIS) до даних Kpler. |