Автори: Вайбхав Рагхунандан і Петрас Катінас

Попри скорочення обсягів експорту транспортованої морем сирої нафти на 3%, частка російської сирої нафти, яку перевозять підсанкційні танкери, зросла до 65%.

Ключові висновки

- У листопаді місячні доходи Росії від експорту викопного палива дещо знизились порівняно з попереднім місяцем, на 1%, до 489 млн євро на день. Це найнижчий показник від початку повномасштабного вторгнення в Україну.

- Танкери країн G7+ забезпечили 27% експорту російської сирої нафти, а «тіньові» танкери, на які санкції не накладено, становили 7% від загального обсягу. Найбільшу частку, 65%, перевезли підсанкційні «тіньові» танкери.

- Тоді як загальний імпорт ЗПГ Іспанія у листопаді скоротила на 23%, обсяги імпорту з Росії вона практично подвоїла, при цьому вдвічі зменшивши імпорт зі США.

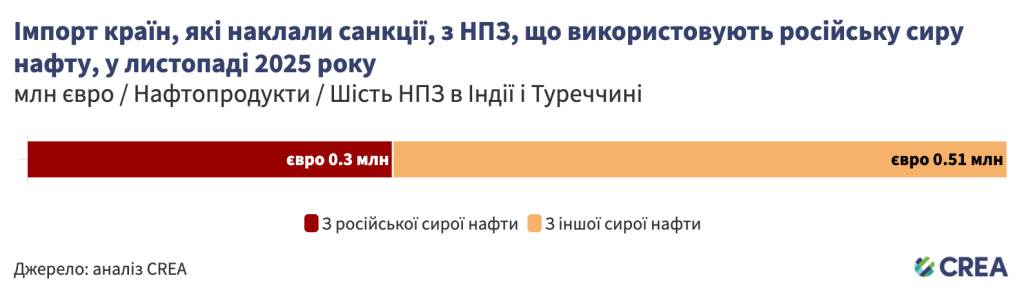

- Шість нафтопереробних заводів (НПЗ) в Індії і Туреччині продали до ЄС, США, Сполученого Королівства, Австралії та Канади нафтопродукти, почасти вироблені з російської сирої нафти, на суму 807 млн євро. За попередніми оцінками, з російської сирої нафти було вироблено цієї продукції на 301 млн євро.

- Єдиним найбільшим експортним напрямком для НПЗ, що використовують російську сиру нафту, стала Австралія. У листопаді ці НПЗ продали країні нафтопродуктів на суму 150 млн євро, що на 69% більше, ніж попереднього місяця.

- Проти жовтня Китай скоротив свій імпорт російської сирої нафти, транспортованої морем, на 18%, хоча його загальний імпорт такої сирої нафти залишався стабільним. Зменшення поставок із Росії, ймовірно, було компенсовано поставками із Саудівської Аравії та Оману, які порівняно з попереднім місяцем зросли на 24% та 28% відповідно.

- Проти жовтня Індія збільшила свій імпорт російської сирої нафти на 4%, до найвищого за п’ять місяців рівня, попри стабільність загальних обсягів імпорту. Тоді як приватні НПЗ дещо скоротили імпорт російської нафти, державні НПЗ у листопаді збільшили обсяги імпорту російської нафти на 22%, як порівняти з попереднім місяцем.

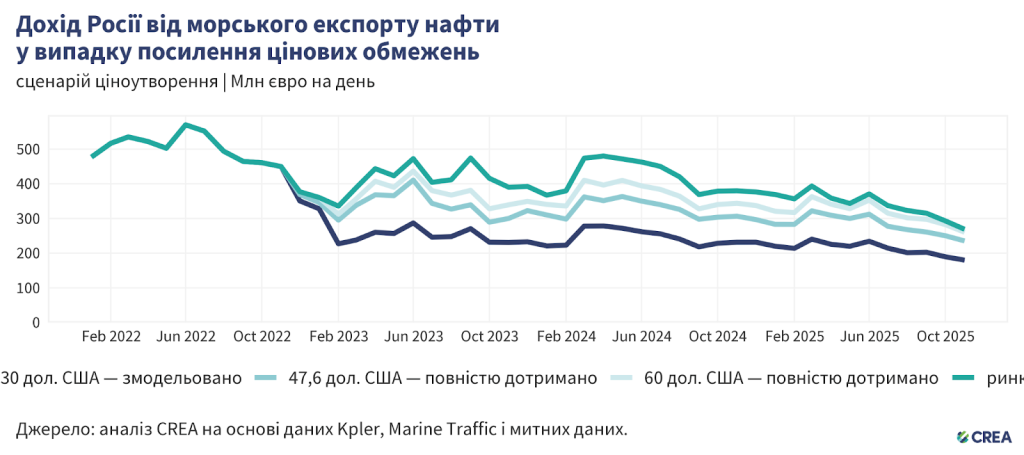

- Встановлення нижчої граничної ціни на рівні 30 дол. США за барель скоротило б доходи Росії від експорту нафти на 39% (162 млрд євро) із моменту запровадження санкцій ЄС у грудні 2022 року і до кінця листопада 2025 року. Тільки у листопаді гранична ціна в 30 дол. США за барель зменшила б доходи Росії на 33%.

Тенденції щодо загального доходу від експорту

- У листопаді місячні доходи Росії від експорту викопного палива дещо знизились порівняно з попереднім місяцем, на 1%, до 489 млн євро на день. Це найнижчий показник від початку повномасштабного вторгнення в Україну. Незважаючи на це падіння доходів, обсяги російського експорту в листопаді зросли на 3%, що свідчить про можливе збільшення знижок на російську нафту упродовж місяця.

- Загальні доходи від експорту сирої нафти скоротились на 6% до 216 млн євро на день. Доходи від транспортованої морем сирої нафти зменшились на 7% (165 млн євро на день), що корелюється із подібним зниженням експортних обсягів на 3%.

- Експорт сирої нафти трубопроводами скоротився на 5% порівняно з попереднім місяцем до 52 млн євро на день.

- Доходи від зрідженого природного газу (ЗПГ) зросли на 19% до 43 млн євро на день, що відповідає зростанню експортованих обсягів на 19%.

- Доходи від трубопровідного газу збільшились аж на 16% до 53 млн євро на день.

- Доходи від експорту нафтопродуктів, то транспортуються морем, різко скоротилися на 11% поти жовтня, забезпечивши Росії 104 млн євро на день.

- Доходи від вугілля збільшились на 12%, як порівняти з попереднім місяцем, до 72 млн євро на день, а обсяги експорту — на 9%. Це свідчить про відновлення доходів після їх падіння у жовтні.

Хто купує російське викопне паливо?

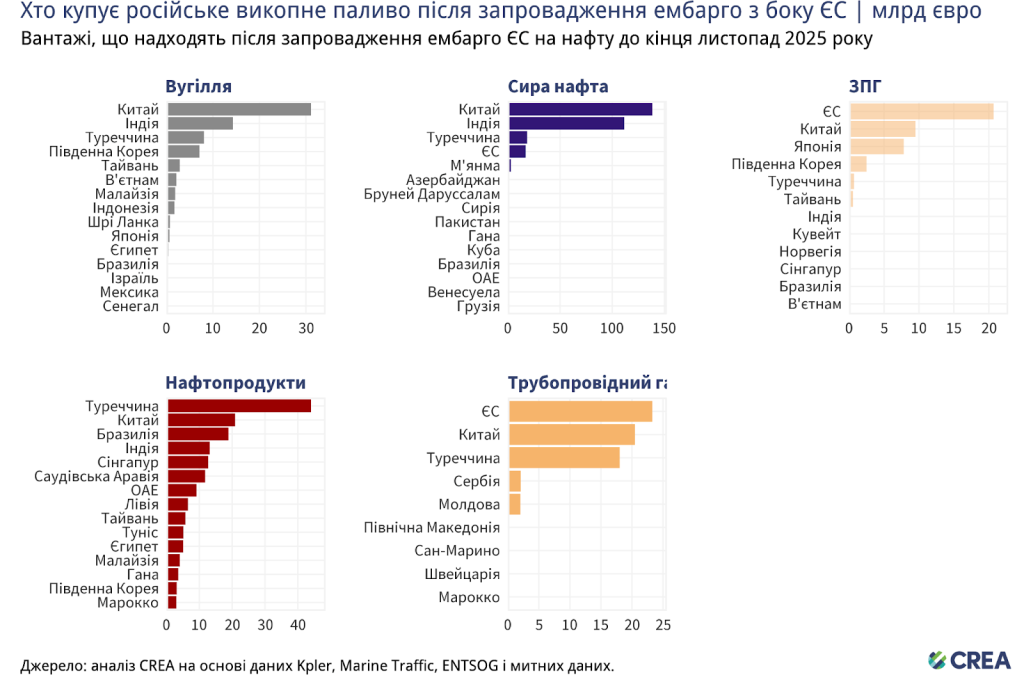

- Експорт викопного палива з Росії залишається висококонцентрованим, з домінуванням Китаю в закупівлях вугілля та сирої нафти, Туреччини — в закупівлях нафтопродуктів, а ЄС — в закупівлях ЗПГ і трубопровідного газу. Це свідчить про залежність Москви від вузького кола ключових покупців.

- Вугілля: з 5 грудня 2022 року і до кінця листопада 2025 року Китай придбав 43% усього експорту російського вугілля. Індія (20%), Туреччина (11%), Південна Корея (10%) і Тайвань (4%) завершили п’ятірку топімпортерів.

- Сира нафта: Китай придбав 47% експорту сирої нафти Росії, Індія — 38%, а Туреччина та ЄС — по 6%.

- Нафтопродукти: Туреччина, найбільший покупець, придбала 26% експорту нафтопродуктів Росії, за нею ішли Китай (13%), Бразилія (11%) та Індія (8%).

- ЗПГ: ЄС залишався найбільшим покупцем російського ЗПГ, придбавши майже половину (49%) від загального обсягу експорту ЗПГ з Росії, а закривали трійку найбільших покупців Китай (22%) і Японія (18%).

- Трубопровідний газ: ЄС був найбільшим покупцем, придбавши 35% експорту російського трубопровідного газу, а завершували трійку топімпортерів Китай (31%) і Туреччина (27%).

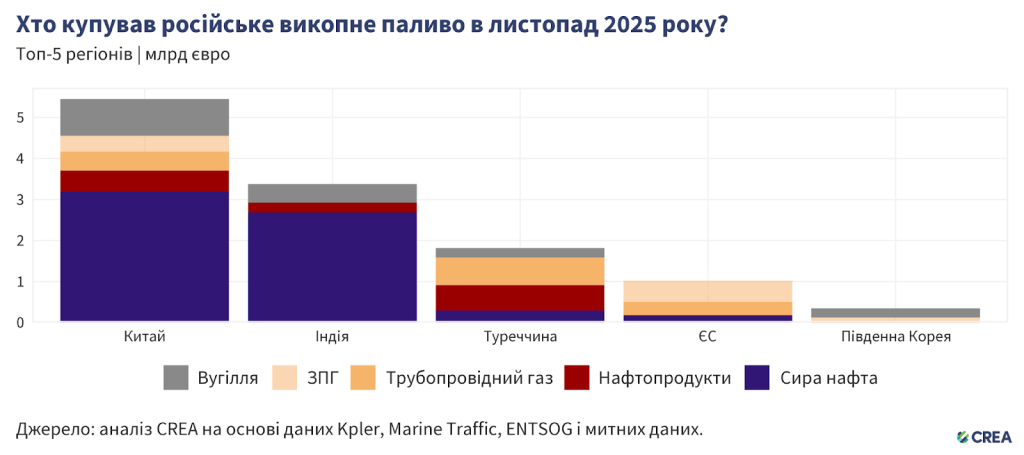

- У листопаді 2025 року Китай залишався найбільшим покупцем російського викопного палива у світі, забезпечивши Росії 45% (5,4 млрд євро) її експортних доходів від п’яти найбільших імпортерів. Сира нафта складала 58% (3,1 млрд євро) закупівель Китаю, вугілля — 16% (899 млн євро), трубопровідний газ — 8% (463 млн євро). Решту імпорту становили нафтопродукти (513 млн євро) та ЗПГ (390 млн євро).

- Проти жовтня Китай скоротив свій імпорт російської сирої нафти, транспортованої морем, на 18%, хоча його загальний імпорт такої сирої нафти залишався стабільним. Зменшення поставок із Росії, ймовірно, було компенсовано поставками із Саудівської Аравії та Оману, які порівняно з попереднім місяцем зросли на 24% та 28% відповідно. За даними уряду Китаю, у листопаді закупівлі сирої нафти були найвищими із серпня 2023 року.

- Хоча зі скороченнями експорту до Китаю стикнулися всі російські виробники, «Лукойл» та «Роснефть» зазнали найбільших втрат — 69% і 18% відповідно — коли 21 листопада 2025 року санкції США щодо цих двох компаній набули чинності.

- Індія залишалася другим за величиною покупцем російського викопного палива, імпортувавши у листопаді російських вуглеводнів на загальну суму 3,3 млрд євро. 79% закупівель Індії складала сира нафта (2,6 млрд євро), а решту — вугілля (457 млн євро) та нафтопродукти (236 млн євро).

- Проти жовтня Індія збільшила свій імпорт російської сирої нафти на 4%, до найвищого за п’ять місяців рівня, попри стабільність загальних обсягів імпорту. Ба більше, індійські закупівлі цілком можуть зафіксувати ще одне зростання у грудні, оскільки упродовж місяця ще надходитимуть вантажі, сформовані до набрання чинності санкціями Управління контролю за іноземними активами США (OFAC).

- Тоді як приватні НПЗ дещо скоротили імпорт російської нафти у листопаді, державні НПЗ збільшили ці обсяги на 22%, як порівняти з попереднім місяцем. Це відбувається на тлі суттєвих знижок на російську сиру нафту марки Urals, зумовлених санкціями OFAC, а також зустрічі лідерів двох держав, під час якої вони обмінялися гарантіями щодо безперебійності нафтових потоків.

- Третім за величиною імпортером була Туреччина, придбавши у листопаді російських вуглеводнів на 2,7 млрд євро. Трубопровідний газ становив найбільшу частку — 37% (675 млн євро), а нафтопродукти (622 млн євро), сира нафта (290 млн євро) та вугілля (232 млн євро) складали решту турецького імпорту. Туреччина скоротила свій імпорт російської сирої нафти та нафтопродуктів на 26%, що відповідає зниженню загального імпорту на 16%. Два найбільш імпортовані товари з Росії, сира нафта та дизельне паливо, проти жовтня зменшились на 21% та 27% відповідно.

- У листопаді відбулися значні зміни в закупівлях російської сирої нафти з боку НПЗ STAR, а вантажі «Лукойлу» зменшились аж на 60% порівняно з попереднім місяцем. Поставки «Татнефти» залишалися стабільними упродовж місяця. У листопаді НПЗ також отримав вантажі від казахстанської державної компанії «КазМунайГаз» (КМГ) — вдруге за останні 24 місяці.

- ЄС був четвертим за величиною покупцем російського викопного палива, забезпечивши Росії 8% (1 млрд євро) її експортних доходів від п’яти найбільших імпортерів. Половину цього імпорту (512 млн євро) складав ЗПГ, а ще третину (324 млн євро) — трубопровідний газ. Сира нафта (164 млн євро) й нафтопродукти (17 млн євро) становили решту імпорту.

- П’ятим за величиною імпортером російського викопного палива залишалася Південна Корея. Майже дві третини її імпорту, вартістю 226 млн євро, складало вугілля, далі йшли ЗПГ (108 млн євро) та нафтопродукти (17 млн євро).

- Імпорт російського вугілля Південною Корею у листопаді зріс на 7%, що корелюється зі збільшенням загального імпорту на 5%, як порівняти з попереднім місяцем.

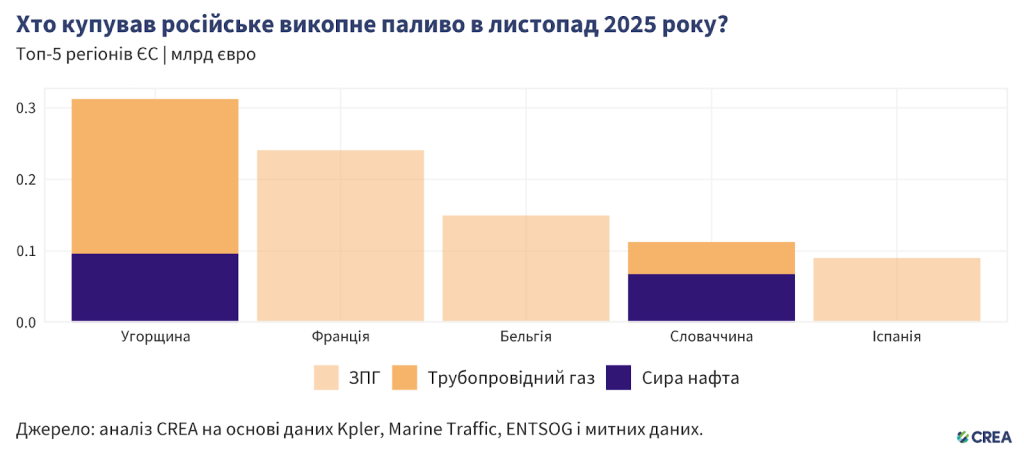

- У листопаді 2025 року п’ять найбільших імпортерів російського викопного палива з ЄС разом заплатили Росії 906 млн євро. Природний газ, на який ЄС не наклав санкції, становив 82% цього імпорту, і постачався переважно трубопроводами або у вигляді ЗПГ. Решту складала насамперед сира нафта, яка продовжує надходити до Угорщини та Словаччини південною гілкою трубопроводу «Дружба» згідно з наданим ЄС винятком. Хорватія також послуговується винятком, що дозволяє їй імпортувати дизельне пальне до кінця 2025 року.

- Найбільшим імпортером ЄС була Угорщина, що придбала російського викопного палива на суму 312 млн євро, а саме сирої нафти на 96 млн євро та трубопровідного газу на 216 млн євро.

- Франція була другим за величиною покупцем, імпортувавши російського викопного палива на суму 241 млн євро, тільки у вигляді ЗПГ. Втім не весь цей газ споживається всередині країни — як свідчать дані дослідження, частина російського ЗПГ, що надходить через термінал Дюнкерк, постачається далі до Німеччини. Імпорт російського ЗПГ Францією зріс на 17%, як порівняти з попереднім місяцем, що корелюється зі збільшенням загального імпорту на 15%.

- Третім найбільшим імпортером була Бельгія, що придбала лише російський ЗПГ на суму 150 млн євро. Імпорт російського ЗПГ Бельгією знизився на 5% проти жовтня, що відображає подібне зменшення загального обсягу імпорту.

- Словаччина була четвертим найбільшим покупцем, і її імпорт склав 113 млн євро. Сира нафта, що постачається трубопроводом «Дружба», становила 60% від загального обсягу на суму 68 млн євро, тоді як трубопровідного газу було придбано на 45 млн грн. Термін дії винятку, що дозволяв словацьким НПЗ переробляти російську сиру нафту на нафтопродукти та реекспортувати їх до Чехії, закінчився 5 червня 2025 року, тобто всі нафтопродукти споживаються всередині країни.

- Іспанія, яка посідає п’яте місце, придбала російського викопного палива на суму 90 млн євро — тільки у вигляді ЗПГ. Тоді як загальний імпорт ЗПГ у листопаді Іспанія скоротила на 23%, обсяги імпорту з Росії практично подвоїлись, а зі США — скоротилися вдвічі.

- У листопаді шість НПЗ в Індії і Туреччині експортували нафтопродукти, почасти вироблені з російської сирої нафти, на суму 807 млн євро, а саме: до ЄС (465 млн євро), США (110 млн євро), Сполученого Королівства (51 млн євро), Австралії (150 млн євро) та Канади (31 млн євро). За попередніми оцінками, з російської сирої нафти було вироблено цієї продукції на суму 301 млн євро.

- За попередніми оцінками, 297 млн євро нафтопродуктів, експортованих цими НПЗ, досі не мають визначеного пункту призначення.

- Порівняно з попереднім місяцем експорт НПЗ до країн, що застосовують санкції, знизився на 8%. Зменшення відбулося передовсім за рахунок ЄС, США та Сполученого Королівства, які зазнали місячних скорочень на 32%, 40% та 62% відповідно.

- Натомість експорт до Австралії (150 млн євро) у листопаді зріс на 69%, а усі відповідні вантажі були відправлені з НПЗ Джамнагар в Індії. Канада ж вперше за вісім місяців отримала партію нафти з НПЗ, який використовує російську сиру нафту. Австралія, Канада та США ще не оголосили про заборону нафтопродуктів з російської сирої нафти.

Як змінюються ціни на нафту?

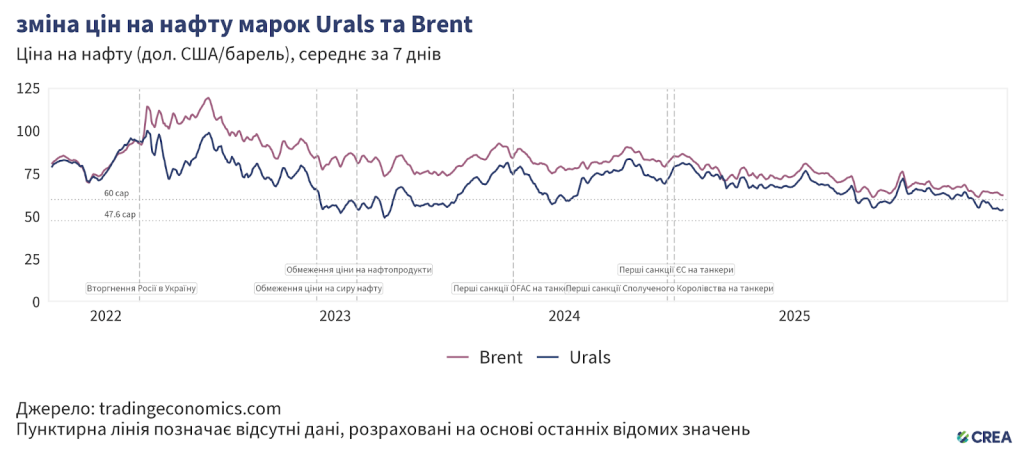

- У листопаді 2025 року середня ціна російської нафти марки Urals знизилась на 6% до 55 дол. США за барель, втім перевищуючи нову граничну ціну 47,6 дол. США за барель.

- Нижча гранична ціна, запроваджена ЄС, Сполученим Королівством, Канадою, Норвегією, Швейцарією та Австралією, набула чинності 3 вересня. До 18 жовтня 2025 року діяв перехідний виняток, дозволяючи виконувати контракти, які (i) були підписані до 20 липня 2025 року та (ii) на момент укладання відповідали попередньому граничному рівню в 60 дол. США.

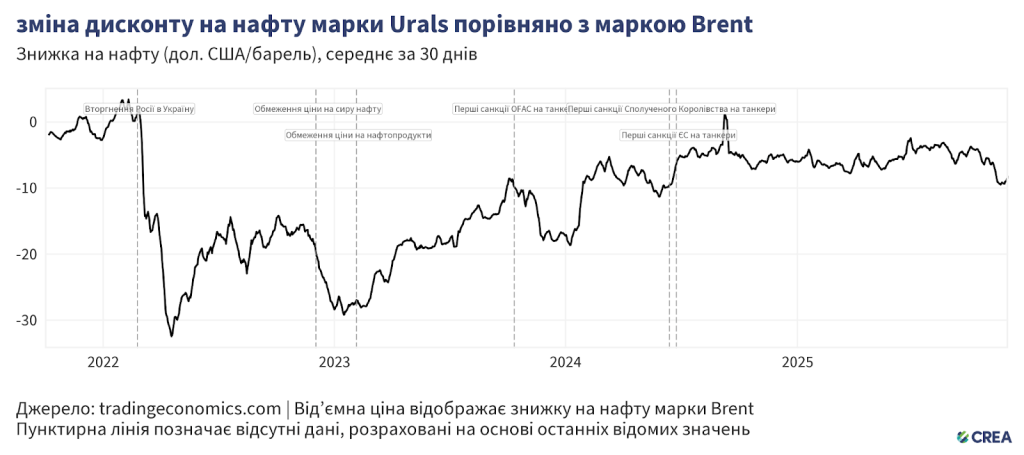

- У листопаді знижка на нафту марки Urals зросла на 4% проти вересня, досягнувши середнього рівня 6,66 дол. США за барель порівняно із маркою Brent.

Попри західні санкції підсанкційні танкери продовжують перевозити левову частку російської сирої нафти

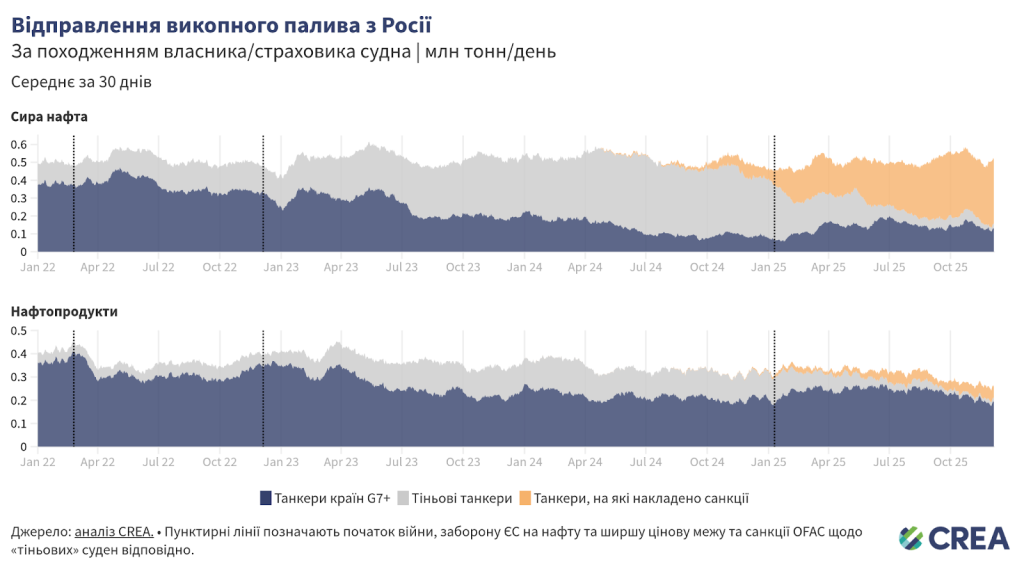

- У листопаді танкери країн G7+ забезпечили 27% експорту російської сирої нафти, тоді як «тіньові» танкери, на які не накладено санкції, — 7% від загальної їх кількості. Найбільшу частку, 65%, перевезли «тіньові» підсанкційні танкери.

- Для нафтопродуктів залежність від танкерів країн G7+ більша, адже вони транспортують 74% російських нафтопродуктів. Підсанкційні «тіньові» судна перевезли 20% загального обсягу російських нафтопродуктів, тоді як «тіньові» танкери, на які санкції не накладено, — лише 6%.

«Тіньові» танкери створюють значні ризики для екології та ефективності санкцій

- У листопаді 2025 року російську сиру нафту та нафтопродукти експортували 304 судна. З них 198 належали країнам G7+, зокрема 106 «тіньових». Крім того, 37 цих «тіньових» танкерів мали вік щонайменше 20 років.

- Старіші «тіньові» танкери, що транспортують російську нафту через води ЄС, створюють екологічні та фінансові ризики через свій вік, недостатнє технічне обслуговування та неадекватне P&I-страхування (захист і відшкодування). У разі розливу нафти або аварії прибережні держави можуть зіткнутися зі значними витратами на очищення та негативними наслідками для їхніх морських екосистем.

- Для платників податків прибережних країн вартість очищення та компенсації внаслідок розливу нафти з танкерів із сумнівним страхуванням може становити понад 1 млрд євро.

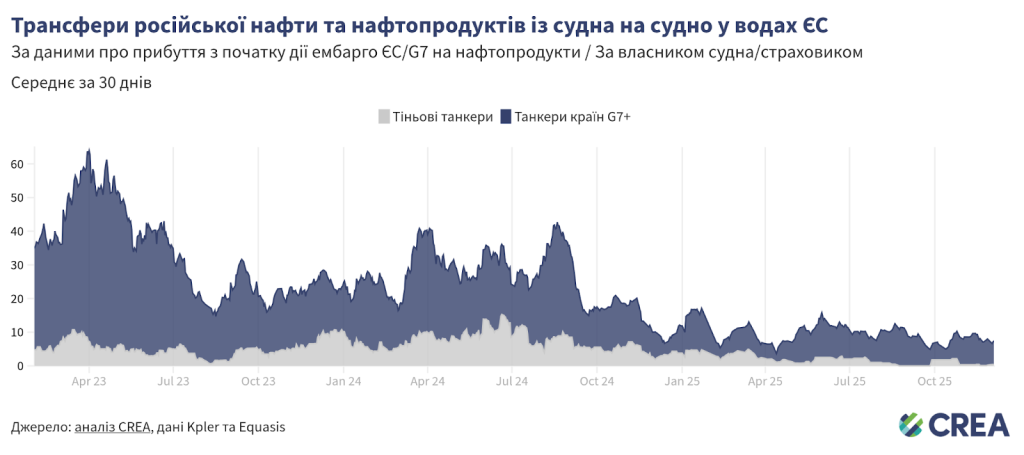

- За попередніми оцінками, у листопаді 2025 року у водах ЄС було здійснено STS-трансфери російської нафти на суму 126 млн євро, що на 22% більше, ніж попереднього місяця. 97% цих трансферів забезпечили танкери країн G7+, а решту — «тіньові» судна, що часто не мають страхування або зареєстровані під зручними прапорами.

Як союзники України можуть продовжувати «закручувати» гайки?

Доходи Росії від експорту викопного палива впали після запровадження санкцій, заразом обмежуючи можливості Путіна фінансувати повномасштабне вторгнення в Україну. Втім потрібно зробити набагато більше, щоб обмежити доходи Росії від експорту та скоротити фінансування військового бюджету Кремля. Зокрема, йдеться про зниження граничної ціни на сиру нафту й нафтопродукти, посилення моніторингу та застосування санкцій і заборону викопного палива, на яке ще не було накладено санкцій, як-от ЗПГ і трубопровідного палива, торгівля якими в ЄС є законною.

Знизити граничну ціну на нафту

- З 3 вересня 2025 року для російської сирої нафти діє два рівні обмеження ціни. ЄС, Сполучене Королівство, Канада, Норвегія, Швейцарія та Австралія запровадили граничну ціну на російську сиру нафту в 47,6 дол. США за барель. Водночас США і далі дотримуються обмеження 60 дол. США за барель.

- Гранична ціна на нафтопродукти після цього поділу залишається незмінною. Оскільки більша частина початкової коаліції за обмеження ціни тепер дотримується нижчої граничної ціни, CREA також моделює наслідки її повного застосування.

- Встановлення нижчої граничної ціни на рівні 30 дол. США за барель (що все ще значно перевищує витрати Росії на видобуток нафти, які в середньому становлять 15 дол. США за барель) скоротило б доходи Росії від експорту нафти на 39% (162 млрд євро) із моменту запровадження санкцій у грудні 2022 року і до кінця листопада 2025 року. Тільки у листопаді гранична ціна в 30 дол. США за барель зменшила б доходи Росії на 33% (2,66 млрд євро).

- Зниження граничної ціни призвело б до дефляції, що зумовило б зниження експортних цін на російську нафту та стимулювало б збільшення російського видобутку задля компенсації відповідного падіння доходів.

- Тільки у листопаді 2025 року повне застосування граничної ціни в 47,6 дол. США за барель скоротило б російські доходи приблизно на 13% (1,01 млрд євро).

Обмежити зростання «тіньового» флоту та посилити заходи, спрямовані проти лазівок у нафтопереробці

- Часте застосування санкцій до російських «тіньових» суден зумовило повернення Росії до використання танкерів, що належать країнам G7+ або застраховані в них, для перевезення своєї нафти. Проте російські «тіньові» танкери досі контролюють транспортування російської сирої нафти. Крім того, чимало суден, на які накладено санкції, продовжують постачати нафту до портів по всьому світу, при цьому особливо часто порушуючи санкції ЄС та Сполученого Королівства. Країнам, що запровадили санкції, слід узгодити списки суден та парадигми правозастосування для посилення впливу на діяльність останніх.

- Прибережним державам необхідно активізувати зусилля щодо моніторингу, інспекції та затримання суден «тіньового» флоту, що не мають права на законний прохід, як-от ті, яким бракує прапора чи які незаконно простоюють або загрожують безпеці. Органи влади мають забезпечувати дотримання та вдосконалення екологічного та навігаційного законодавства у своїх територіальних водах, проводячи розслідування щодо підозрілих суден і висаджуючись на них, коли для цього є підстави. Екіпажі, причетні до злочинної діяльності, слід притягувати до відповідальності, а на судна та персонал, що не відповідають вимогам, мають видаватись міжнародні ордери на арешт.

- У своєму 18-му пакеті санкцій ЄС заборонив імпорт «нафтопродуктів, вироблених із російської сирої нафти». Пакет забороняє імпорт з країн, які є «чистими імпортерами» сирої нафти. Статус «чистого експортера» не перешкоджає імпорту та переробці сирої нафти російського походження, особливо в юрисдикціях із гнучкою або непрозорою практикою постачання сирої нафти. Щоб усунути цю прогалину в правозастосуванні, винятки слід застосовувати на рівні нафтопереробних заводів, а не усієї держави. Під імпортні обмеження мають підпадати нафтопродукти, вироблені на підприємствах, які переробляли російську сиру нафту упродовж останніх шести місяців, незалежно від заявленого походження кінцевого продукту та чистої експортної позиції країни, що приймає.

- Наявний пільговий період надає Росії, а також трейдерам, які купують нафтопродукти, вироблені з використанням російської сирої нафти, достатньо часу для коригування ланцюгів поставок та збереження доходів від продажу нафти. Запровадження коротшого 60-денного періоду для припинення виробництва та особлива увага до високоризикових продуктів, як-от дизельне й реактивне пальне, зменшать фіскальні прибутки Росії та обмежать можливості обходу санкцій. Це також забезпечить ЄС достатньо часу, щоб знайти альтернативних постачальників.

- Винятки, надані таким країнам, як Сполучене Королівство, США, Канада, Норвегія та Швейцарія, створюють можливості для реекспорту нафтопродуктів, вироблених з російської сирої нафти, до ЄС. Цю прогалину слід усунути, аби забезпечити всеохопність та надійність санкцій. ЄС має співпрацювати зі своїми партнерами, заохочуючи їх також заборонити імпорт нафтопродуктів із НПЗ, що використовують російську сиру нафту.

Посилити правозастосування та моніторинг граничної ціни

- Попри явні докази порушень, правоохоронні органи мають посилити застосовування штрафних санкцій проти перевізників, страховиків і власників суден, і ця інформація повинна бути загальнодоступною. Покарання суб’єктів-порушників підвищують передбачуваний ризик бути спійманим і діють як стримуючий фактор.

- Покарання за порушення політики обмеження ціни мають бути значно суворішими. Нинішні санкції передбачають 90-денну заборону суднам надавати морські послуги з моменту порушення політики обмеження ціни, що є надто легким покаранням. Потрібно штрафувати судна та забороняти їм надавати послуги назавжди, якщо їх визнають винними в порушенні санкцій.

- Країни G7+ мають заборонити STS-трансфери російської нафти у водах країн G7+. STS-трансфери, які здійснюються старими «тіньовими» танкерами із сумнівною документацію про технічне обслуговування та сумнівним страхуванням, породжують екологічні та фінансові ризики для прибережних держав і забезпечують Росії логістику для експорту великих обсягів сирої нафти. Прибережні держави повинні вимагати від ймовірно «тіньових» нафтових танкерів, які транспортують російську нафту через їхні територіальні води, надання документів, що підтверджують наявність адекватного морського страхування. Якщо ймовірно «тіньові» танкери не можуть цього зробити, їх слід додавати до санкційних списків OFAC, Сполученого Королівства та ЄС. Така політика здатна обмежити можливості Росії транспортувати свою нафту «тіньовими» танкерами, на які вимога дотримання політики обмеження ціни на нафту не поширюється.

- Для посилення законності морських операцій Міжнародна морська організація (ІМО) має переглянути свої рекомендації щодо підвищення прозорості морського страхування. ІМО має зобов’язати держави прапора вимагати від судновласників та страховиків публічно розкривати ключову фінансову інформацію, зокрема дані про платоспроможність страховиків, кредитні рейтинги визнаних агентств та перевірені аудиторами фінансові звіти. Морські органи прибережних держав повинні мати юридичне право затримувати танкери (і навіть заохочуватися до цього), які плавають під фальшивими прапорами, створюючи загрозу для довкілля та безпеки.

Пов’язані звіти:

- Attacks on the ‘shadow’ fleet hit Russia’s soft spot: the oil trade

- Australia’s biggest super funds accused of profiting from Russian ‘blood oil’

- Russia’s ‘shadow vessels’ using false flags to skirt sanctions

| Примітка щодо методології: Ці щомісячні звіти використовують методологію CREA для відстеження перевезення викопного палива. Дані, які використовуються для щомісячних звітів, беруться як зріз станом на кінець кожного місяця. Дані про торгівлю нафтою та її перевезення переглядаються та перевіряються суб’єктами, що їх надають, протягом місяця. Для забезпечення точності ми щомісяця відповідно оновлюємо ці перевірені дані. Це означає, що у наших оновлених наступних щомісячних звітах дані за попередній місяць можуть відрізнятися. Для забезпечення узгодженості ми не змінюємо звіти за попередні місяці, але розглядаємо найновіші звіти як такі, що містять найточніші дані щодо експортних доходів і обсягів. Значення щоденних обсягів доходів Росії від товарів, що використовуються у цих звітах, розраховуються як середнє за методологією CREA для ціноутворення. |